Co je časově rozlišení aktiv

Časové rozlišení aktiv" obsahuje tituly časového rozlišení, které mají aktivní zůstatek. Hlediskem pro účtování a vykazování účetních případů časového rozlišení je skutečnost, že jsou v okamžiku jejich účtování současně známy jejich účel (věcné vymezení), částka a období, kterých se týkají.

Archiv

Jak zaúčtovat časově rozlišení nákladů

Je potřeba zaúčtovat do daného období všechny náklady, které s nimi věcně i časově souvisejí. Povinnost účtovat časové rozlišení vzniká, pokud se účetní případ týká více než 1 účetního období. Platby, které se opakují pravidelně nebo jsou bezvýznamné výše, není potřeba časově rozlišovat.

Archiv

Kdy se nemusí časově rozlišovat

České účetní standardy pro podnikatele stanoví, že časové rozlišení není nutno používat v případech, kdy jde o nevýznamné částky (jejichž ponecháním v nákladech či výnosech bez časového rozlišení není dotčen účel časového rozlišení a účetní jednotka tím prokazatelně nesleduje záměrné upravování výsledku hospodaření) …

Co se účtuje na 381

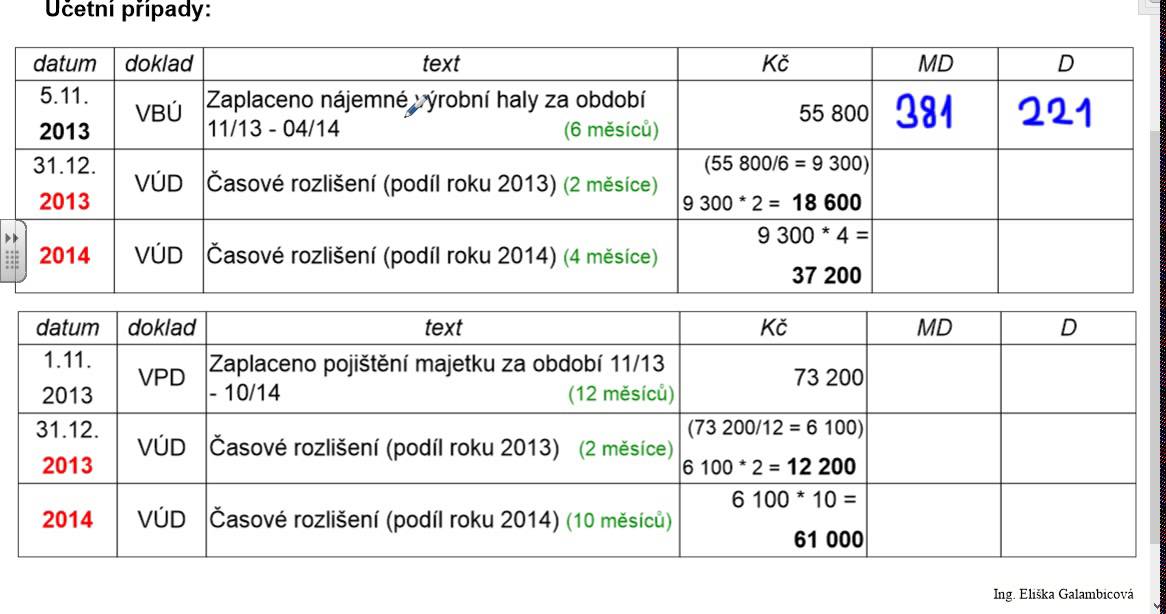

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

ArchivPodobné

Co je časově rozlišení pasiv

Časové rozlišení pasiv" obsahuje tituly časového rozlišení, které mají pasivní zůstatek. Hlediskem pro účtování a vykazování účetních případů časového rozlišení je skutečnost, že jsou v okamžiku jejich účtování současně známy jejich účel (věcné vymezení), částka a období, kterých se týkají.

Co se účtuje na účet 383

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Co se časově nerozlišuje

Hotovost a cestovné Pokladní výdaje a příjmy účetní jednotka časově nerozlišuje. Tyto výdaje a příjmy, uskutečněné v běžném období, je nutné v tomto období také zaúčtovat. Dále se výdaje, týkající se běžného roku, musí vyplatit k předposlednímu pracovnímu dni běžného roku.

Jak se účtuje nájem

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Jak se účtuje nájemné

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Kdy účtovat na 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Co se účtuje na účet 385

Účet 385 – Příjmy příštích období

Na tomto účtu jsou zachyceny výnosy, které budou na základě smlouvy zaplaceny až v příštích účetních obdobích. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co jsou to příjmy příštích období

Příjmy příštích období představují výnosy věcně a časově související s běžným obdobím, ale příjem peněz se uskuteční až v budoucnu. Pojem se řadí do kategorie časového rozlišení. Obvyklé případy příjmů příštích období jsou: nájemné vybrané zpětně

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak se počítá časově rozlišení

Účtujeme zde výnosy za provedené práce a služby, které budou uhrazeny až v příštích účetních obdobích = nájemné vybrané zpětně, dosud nevyfakturované výkony, protože faktura bude vystavená až v následujícím účetním období. Vždy je přesně známa částka, která v budoucnu bude přijata, je znám i dlužník.

Jak se účtuje tvorba rezerv

V případě rezerv ve finanční činnosti se účtuje o tvorbě na vrub příslušného účtu účtové skupiny 57 (v praxi nejčastěji účet 574 – Tvorba a zúčtování rezerv ve finanční činnosti) a ve prospěch účtu příslušné rezervy účtové skupiny 45. O rozpouštění (zrušení) rezervy se účtuje opačným účetním zápisem.

Co se účtuje na 518

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Co to jsou dohady

Klasické příklady dohadů jsou různé typy nevyfakturovaných služeb a nákupů za poslední měsíc daného účetního období, které společnost realizovala, ale do uzavření knih neobdržela související faktury.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Kam patří v rozvaze rezervy

Účtování rezerv

Rezervy jsou vykazovány v rozvaze na místě pasiv jako položka cizích zdrojů. Rezervy tedy patří do cizího zdroje krytí. Evidují se také ve výkazu zisku a ztrát a jejich výše a odůvodněnost ověřuje účetní jednotka při každé inventarizaci.

Co je to Odložená daň

V případě odloženého daňového závazku jde o daň z příjmů, kterou bude muset účetní jednotka zaplatit v budoucích obdobích a vznikla z přechodných rozdílů. Naopak odložená daňová pohledávka představuje výši daně z příjmů, o kterou si účetní jednotka daň z příjmů v budoucnosti sníží.

Co je má dáti a dál

Debet v účetnictví znamená Má dát (dluh) a v účetnictví představuje levou stranu účtu. Jeho opakem je dal, které v účetnictví představuje pravou stranu účtu.

Jak účtovat má dáti dál

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Co je strana MD

Názvy levé strany účtu jsou má dát, strana „má dát“ (zkratka MD nebo Md), debet, debetní strana, dlužnická strana, historicky i: (strana) vzal. Zaúčtování na levé straně účtu se označuje také jako (při)psání/(za)účtování/zápis na vrub účtu (resp. starší … na vrub účtu a historicky i …

Co je účet 389

Na účtu 389 zachycujeme očekávané závazky, u kterých známe období a účel, ale neznáme přesnou částku (nemáme fakturu). Jedná se buď o dlouhodobé závazky nebo krátkodobé závazky splatné do 12 měsíců dle smlouvy. Dohadné položky ovlivňují výsledek hospodaření, proto musí být odhady reálné, aby výsledek nebyl zkreslen.