Kdo musí platit daň z nemovitosti

Placení daně se ani v roce 2023 nevyhne žádný vlastník nemovitosti. Zatímco přiznání musejí podávat na finanční úřad jen ti, kteří si pořídili nemovitost v loňském roce, daň platí všichni majitelé bytů, domů či pozemků prakticky bez výjimky.

Jak zjistím výši daně z nemovitostí

Pokud se mění daňová povinnost poplatníka v souladu s uvedeným ustanovením § 13a odst. 2 ZDNE, má finanční úřad dvě možnosti, jak výši daňové povinnost poplatníkovi sdělit. Jednou z možností je doručením platebního výměru nebo druhou možností hromadným předpisným seznamem (dále jen „HPS“) v souladu s § 20 zákona č.

Kam jdou penize z daně z nemovitostí

Daň z nemovitých věcí je jedna z majetkových daní. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Výlučným příjemcem výnosů daně jsou obce, zatímco správu daně zajišťuje stát prostřednictvím finančních úřadů.

Co je osvobozeno od daně z nemovitostí

Od daně z pozemků jsou osvobozeny pozemky remízků, hájů a větrolamů a mezí na orné půdě, trvalých travních porostech, pozemky ochranného pásma vodního zdroje I. stupně a pozemky ostatních ploch, které nelze žádným způsobem využívat.

Jak často se platí daň z nemovitosti

Termín pro zaplacení daně

Pokud je částka vyšší než pět tisíc korun, je možné daň zaplatit buď najednou, nebo ve dvou splátkách. První splátku je v tomto případě nutné zaplatit do konce května a druhou nejpozději do 30. listopadu 2023.

Kdy vznikla daň z nemovitosti

V letech 1993–2013 existovala jako daň z převodu nemovitostí, od roku 2014 do září 2020 jako daň z nabytí nemovitých věcí. Od roku 2021, na základě jejího zrušení z 26.9.2020 kvůli koronaviru se daň z nabytí nemovitých věcí už neplatí.

Jaká je výše daně z nemovitostí

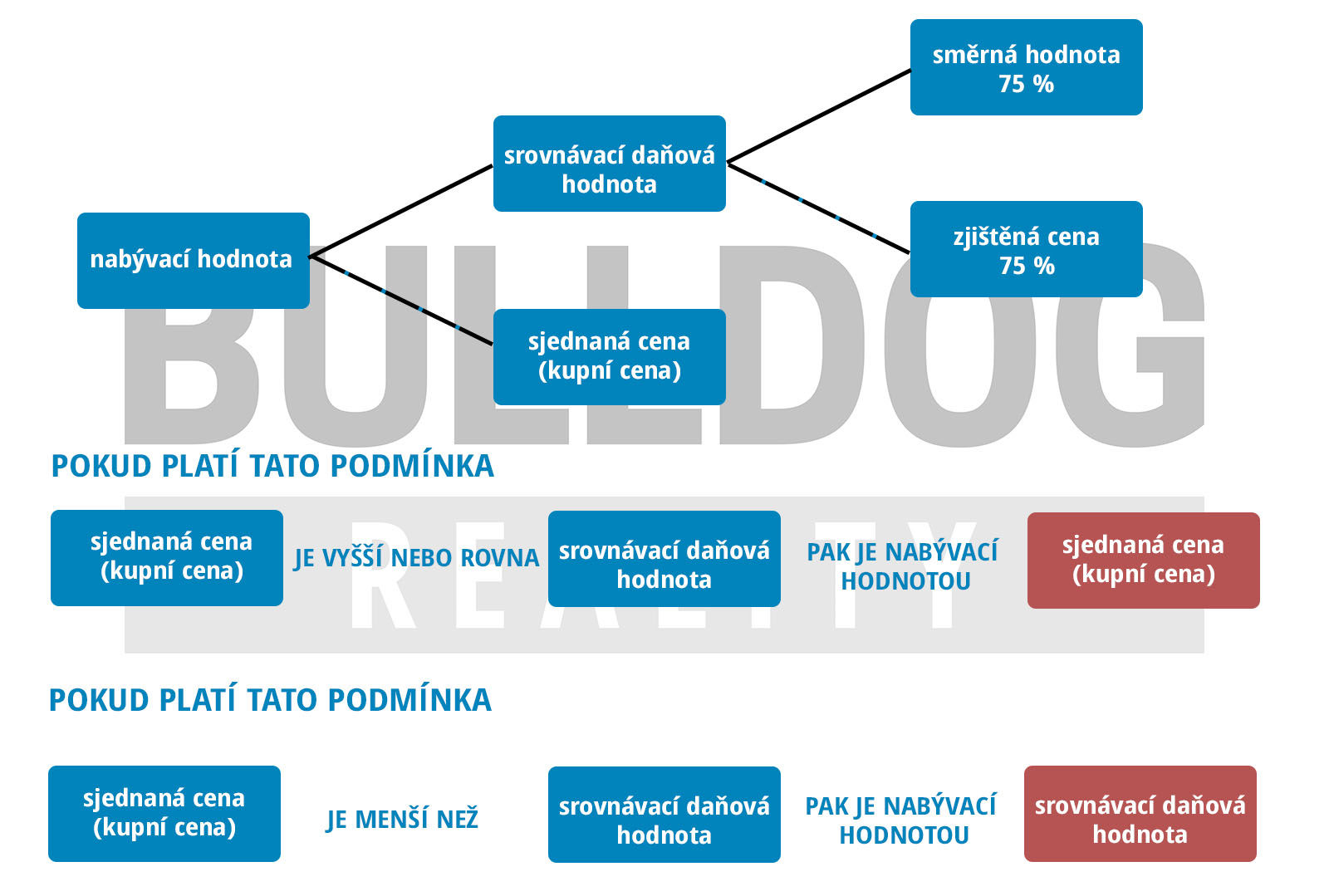

Tento zákon o dani z převodu byl vlastně zákonné opatření č. 340/2013, které bylo platné od roku 2014. Výše daně z převodu nemovitosti byla stanovena jako 4 % z ceny nemovitosti. S výpočtem Vám pomůže i kalkulačka daně z převodu nemovitosti, resp.

Jaká je výše daně z nemovitosti

Tento zákon o dani z převodu byl vlastně zákonné opatření č. 340/2013, které bylo platné od roku 2014. Výše daně z převodu nemovitosti byla stanovena jako 4 % z ceny nemovitosti. S výpočtem Vám pomůže i kalkulačka daně z převodu nemovitosti, resp.

Které pozemky jsou osvobozeny od daně z nemovitosti

Od daně z pozemků jsou osvobozeny podle zákona pozemky ve vlastnictví státu, nejsou-li využívány k podnikatelské činnosti nebo pronajímány, pozemky používané diplomatickými misemi, pozemky tvořící veřejná prostranství, předmětem daně pak nejsou zejména pozemky pod stavbou v rozsahu jejího půdorysu.

Kdy je prodej nemovitostí osvobozen od daně z příjmů

Od roku 2015 platí povinnost oznamovat finančnímu úřadu všechny osvobozené příjmy vyšší než 5 milionů korun. V případě příjmu z prodeje rodinného domu nebo bytu, který je zapsán v katastru nemovitostí platí výjimka. Osvobozený příjem i vyšší než 5 milionů hlásit nemusíte.

Kdy vzniká povinnost platit daň z nemovitosti

Kdo platí daň z nemovitosti

Daňové přiznání týkající se nemovitosti jsou povinni podat všichni, kteří v minulém roce koupili či jinak získali nemovitost do svého vlastnictví, resp. ti, kteří 1.1.2022 tuto nemovitost ještě nevlastnili, ale 1.1.2023 již ano. Může jít o pozemek, stavbu či bytovou jednotku.

Kdo nemusí platit daň z nabytí nemovitosti

Jinými slovy, od daně jsou osvobozeni všichni, kdo dokončili vklad na katastr v prosinci 2019 nebo později. To znamená, že ti, kteří měli lhůtu pro podání daňového přiznání do 31. března 2020 a následně jim byla platba odložena do konce srpna, daň již platit nemusí.

Jak se počítá daň

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Kdo platí daň z prodeje nemovitosti 2023

Nadále (i v roce 2023) existuje daň z prodeje nemovitosti, kterou hradí prodávající. Jde totiž o jeho příjem. Proto nehledejte zvláštní formulář na daň z prodeje nemovitosti.

Které pozemky nejsou předmětem daně z nemovitosti

Pozemky, na kterých se nachází lesy ochranné, lesy zvláštního určení, ale také lesy pod vlivem imisí, nejsou předmětem daně z pozemků. Z vodních ploch jsou zdaňovány pouze pozemky rybníků s intenzivním a průmyslovým chovem ryb.

Kdo platí daň ze zemědělské půdy

Poplatníkem daně je vlastník pozemku a v některých zákonem vymezených případech i nájemce pozemku. Základem daně u zemědělské půdy je hodnota pozemku daná vyhláškou, případně přímo zákonem v paušální výši na m2.

Jak se vyhnout dani z nemovitosti

Daň nejste povinni platit, pokud prodáváte rodinný dům nebo byt, který vlastníte déle než pět let. V případě, že má prodávající v nemovitosti dva roky před prodejem bydliště, lhůta se zkracuje na dva roky. Přitom platí, že bydliště nemusí být totožné s vaším trvalým bydlištěm.

Kdo neplatí daň z nemovitosti

Daň z nemovitostí neplatí osoby, kterým byla vyměřena částka ve výši 30 Kč a nižší. V případě spoluvlastnictví se ale daň z nemovitých věcí hradí vždy. Její minimální částka činí 50 Kč.

Kdy se neplatí daň z nemovitosti

Daň z nemovitostí neplatí osoby, kterým byla vyměřena částka ve výši 30 Kč a nižší. V případě spoluvlastnictví se ale daň z nemovitých věcí hradí vždy. Její minimální částka činí 50 Kč.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Jak zjistím že mám přeplatek na dani

Informaci o existenci přeplatku je možné zjistit přihlášením se do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u svého místně příslušného správce daně. Pokud vám takový přeplatek vznikl, doporučujeme požádat o jeho převedení na jinou daň, nebo o jeho vrácení.

Kdo je osvobozen od daně z prodeje nemovitosti

Od roku 2015 platí povinnost oznamovat finančnímu úřadu všechny osvobozené příjmy vyšší než 5 milionů korun. V případě příjmu z prodeje rodinného domu nebo bytu, který je zapsán v katastru nemovitostí platí výjimka. Osvobozený příjem i vyšší než 5 milionů hlásit nemusíte.

Jak je to s dani z prodeje nemovitosti

Daň příjmů a zisku z prodeje nemovitosti, nabyté dědictvím či jinak, se řídí daní z příjmů 15 %. Řešíte ji každoročně v daňovém přiznání. Existují situace, kdy po prodeji nebo převodu nemovitosti nezaplatíte vůbec nic, budete osvobozeni.

Kdy se neplatí daň z pozemků

Daň z nemovitostí neplatí osoby, kterým byla vyměřena částka ve výši 30 Kč a nižší. V případě spoluvlastnictví se ale daň z nemovitých věcí hradí vždy. Její minimální částka činí 50 Kč.

Které pozemky jsou osvobozeny od daně z nemovitostí

Od daně z pozemků jsou osvobozeny podle zákona pozemky ve vlastnictví státu, nejsou-li využívány k podnikatelské činnosti nebo pronajímány, pozemky používané diplomatickými misemi, pozemky tvořící veřejná prostranství, předmětem daně pak nejsou zejména pozemky pod stavbou v rozsahu jejího půdorysu.