Kdy podat následně kontrolní hlášení

Následné kontrolní hlášení je nutné podat do 5 pracovních dnů ode dne zjištění nesprávných nebo neúplných údajů uvedených v již podaném kontrolním hlášení.

Archiv

Jak udělat následně kontrolní hlášení

U následného kontrolního hlášení vyplníte buď pole Číslo jednací výzvy, pokud jste byli vyzváni správcem daně nebo pole Důvody pro podání násl. KH zjištěny dne, do kterého uvedete datum, kdy jste zjistili důvod pro podání následného kontrolního hlášení.

Kdo musí podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

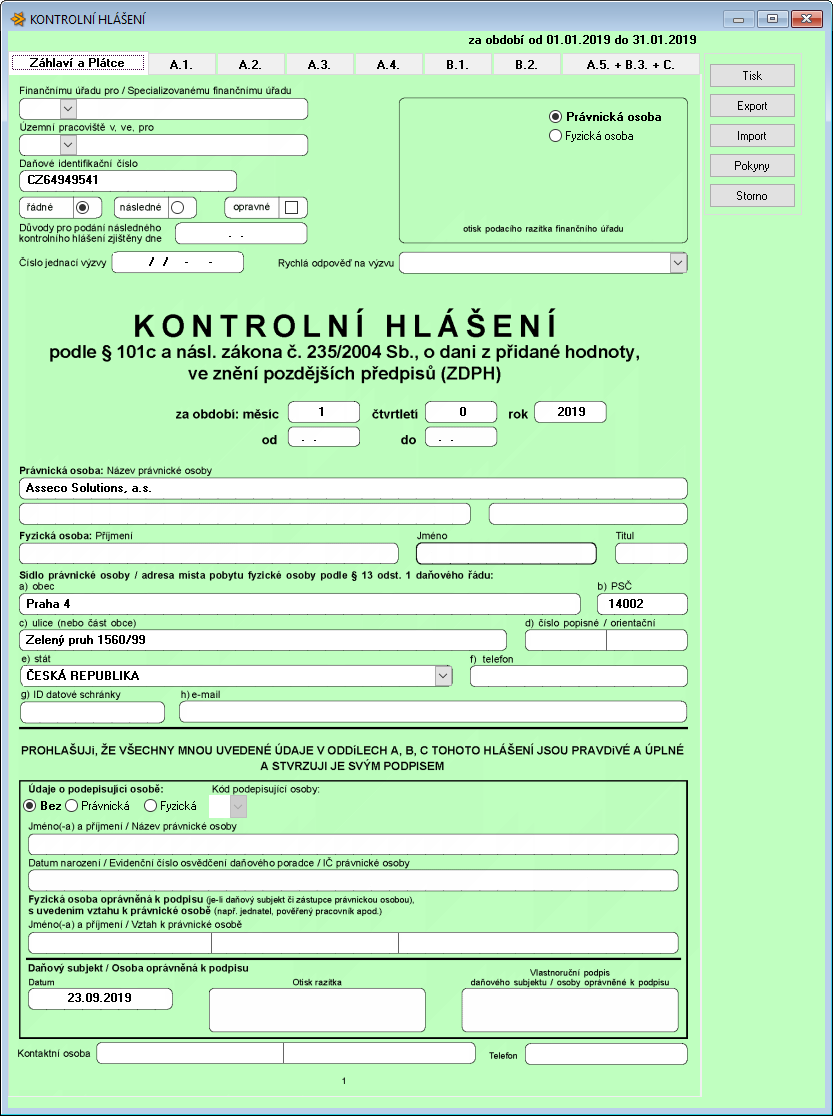

Jak vystavit následně kontrolní hlášení v pohodě

K vystavení a evidenci kontrolních hlášení a opravných/následných kontrolních hlášení slouží agenda Kontrolní hlášení v nabídce Účetnictví/Daň z přidané hodnoty. Nové kontrolní hlášení vytvoříte klávesou INSERT (jako obvykle při založení nového záznamu agendy).

Archiv

Kdy je povinnost podat Souhrnné hlášení

Plátce DPH podává souhrnné hlášení za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Pokud 25. den vychází na víkend, lhůta se posouvá na nejbližší pracovní den.

Kdy musí být zaplaceno DPH

Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Jak reagovat na výzvu kontrolního hlášení

Forma reakce na výzvu správce daně

Nebylo-li KH podáno ve stanovené lhůtě a plátce je k podání KH vyzván správcem daně, musí tak plátce učinit v náhradní lhůtě 5 dnů od oznámení výzvy a to i přesto, že povinnost podat KH původně vůbec neměl. Reakce na výzvu musí být formou kontrolního hlášení.

Proč se podává kontrolní hlášení

Podávání kontrolního hlášení má přispět ke snižování šedé ekonomiky a odhalování podezřelých obchodní transakcí. Žádné speciální údaje se však v kontrolním hlášení uvádět nebudou, vždy se uvádí pouze základní údaje z faktur. „V případě podávání nulového daňového přiznání k DPH se kontrolní hlášení nepodává.

Jak podat kontrolní hlášení bez datové schránky

Další možností je vyplnění hlášení na daňovém portálu a odeslat bez přihlášení do datové schránky. V tomto případě však musíte na Finanční úřad doručit podepsané papírové potvrzení o odeslání hlášení. Toto papírové potvrzení musí být na úřad doručeno taktéž do data stanoveného pro podání.

Kdy opravně DPH

Dodatečné přiznání lze podat po dobu lhůty pro stanovení daně, která činí tři roky a rozbíhá se od termínu pro podání řádného daňového přiznání. Dodatečné přiznání je plátce DPH povinen podat do konce měsíce následujícího po měsíci, ve kterém plátce DPH zjistil skutečnosti vedoucí k podání dodatečného přiznání.

Co je to souhrnné hlášení

Souhrnné hlášení slouží členským státům Evropské unie ke kontrole, zda bylo v rámci unie zdaněno poskytnuté plnění. Proto souhrnné hlášení musí podávat všichni podnikatelé, kteří dodávají zboží nebo poskytují služby do dalšího státu Evropské unie.

Co se vykazuje v souhrnném hlášení

V souhrnném hlášení se vykazuje dodání zboží do jiného členského státu, které je skutečně dopraveno do jiného členského státu a dodáno osobě registrované k dani v jiném členském státě. V souhrnném hlášení se dále vykazují služby poskytnuté osobě registrované k dani v jiném členském státě.

Co patří do 15% DPH

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1.

Co znamená že nejsem plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Kde podat kontrolní hlášení

Kontrolní hlášení lze podat pouze elektronicky na elektronickou adresu podatelny správce daně. Údaje v kontrolním hlášení bude plátce daně uvádět ve formátu a struktuře… Zde naleznete informace o předepsané XML struktuře pro podání kontrolního hlášení.

Co je datum KH DPH

Datum odp./doruč.

– jedná se o datum přijetí dokladu. Podle tohoto data se uplatní nárok na odpočet v příslušném měsíci. Dle § 73 odst. 1 a 2 zákona o DPH (dále jen „ZDPH“) může plátce uplatnit odpočet nejdříve v měsíci, ve kterém obdržel daňový doklad.

Co když jsem nepodal daňové přiznání

Co se stane, když přiznání nepodáte

Jestliže se vás daňové přiznání týká, a i přesto jej vůbec nepodáte, počítejte s tím, že vás k podání přiznání finanční úřad vyzve. Ve výzvě vám určí i náhradní termín. Pokud svou povinnost přesto nesplníte, hrozí vám pokuta až 300 tisíc korun.

Co když mám chybu v daňovém přiznání

Pokud se Vám někdy stane, že zjistíte, že jste udělali ve svém daňovém přiznání chybu, tak nezoufejte. V případě, že chybu zjistíte ještě před koncem termínu podání přiznání, stačí Vám podat pouze opravné daňové přiznání. V tomto případě se k Vašemu původnímu přiznání již nepřihlíží a jako hlavní se bere to opravné.

Kdy se musí podat souhrnné hlášení

Plátce DPH podává souhrnné hlášení za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Pokud 25. den vychází na víkend, lhůta se posouvá na nejbližší pracovní den.

Kdy se stanu osobou identifikovanou k dani

Povinnosti identifikované osoby k DPH

Jestliže něco ze seznamu výše využíváte pro podnikatelské účely, musíte se registrovat jako identifikovaná osoba. To se Vás týká, pouze když nejste plátcem DPH. Plátcem se stanete až tehdy, kdy za 12 po sobě jdoucích měsíců přesáhnete obrat 2 000 000 Kč.

Kdy je nutné podat souhrnné hlášení

Plátce DPH podává souhrnné hlášení za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Pokud 25. den vychází na víkend, lhůta se posouvá na nejbližší pracovní den.

Jak často se podává souhrnné hlášení

Jak často a kdy musíte souhrnné hlášení podat

Souhrnné hlášení typicky podáváte za každý kalendářní měsíc do 25 dní po jeho skončení. Pamatujte, že souhrnné hlášení podáváte pouze v případě, že k němu máte důvod – nikdy se tedy nepodává nulové.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Proč nebýt plátce DPH

Nebýt plátcem DPH se dále vyplatí například v situacích, kdy: Vašimi zákazníky jsou spotřebitelé – ti totiž téměř vždy DPH neplatí, a tudíž by bylo zbytečné, abyste Vy plátci DPH byli. Na zboží zakoupené od dodavatele se uplatňuje nižší sazba DPH než na zboží, které prodáváte zákazníkům.