Jak se účtují vratné obaly

Přijatá záloha na vratné obaly je z hlediska příjemce závazkem – dluhem (účet 324). Při právním zániku dluhu bude jeho odpis účtován do výnosů (MD 324/D 648), a to v souladu s bodem 4.1.3 ČÚS 019. Z pohledu daně z příjmů se však jedná o výnos, který je součástí základu daně. Zdroj: Odborný portál DAUC.cz, 2020.

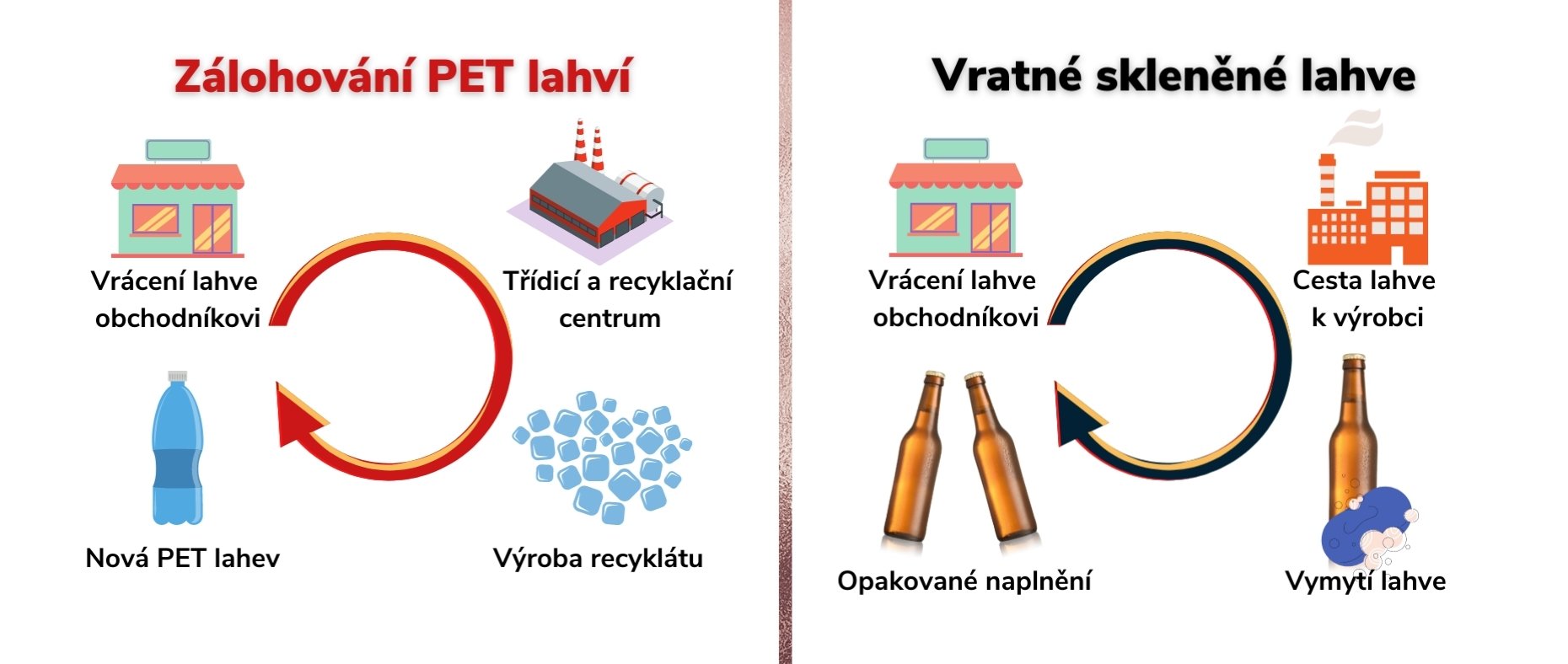

Co je to obal

Obal je definován jako libovolný výrobek zhotovený z materiálu jakékoli povahy, který je určený k pojmutí, ochraně, manipulaci, dodávce či prezentaci výrobků určených pro spotřebitele (občana) nebo pro jiného konečného uživatele.

Jaké jsou funkce obalu

„Obal je výrobek určený k pojmutí jiného výrobku. Slouží k ochraně výrobku, manipulaci s ním, transportu, jako nosič informací o jeho vlastnostech, popřípadě i nabídce a reklamě. “ Z hlediska funkce obaly dělíme na prodejní (tedy spotřebitelské), skupinové a přepravní.

Jaké jsou obalové materiály

Obalové materiály dále dělíme dle četnosti oběhu (na vratné a nevratné), materiálu – dřevěné, papírové, plastové, kovové, textilní, skleněné. Z konkrétní obalových materiálů si uveďme například celofán, polypropylenovou folii, alobal, bublinkovou fólii, mikroten, karton, obalové sklo, staniol, strečovou folii atd.

Kam účtovat palety

Účet 112 – Materiál na skladě

Co to je přepravní obal

Přepravní obal je obal, který nám usnadňuje manipulaci a přepravu (fólie a plasty). Jedná se o vnější obal přizpůsobený přepravě. Plní funkci ochrannou, při ložných operacích plní funkci manipulační. Nejčastěji mívá podobu bedny nebo palety.

Co je to spotřebitelský obal

Spotřebitelským obalem je v tomto případě ona papírová krabička, bez ní by se sušenky rozsypaly. Primární obal přímo obaluje výrobek, usnadňuje spotřebu, obsahuje informace o výrobku a má za úkol výrobek prodat. Do obchodu ale neputují sušenky v jednotlivých krabičkách.

Co je to balení

Naopak „balení“ je činnost spočívající v přípravě produktů pro oběh a spotřebu pomocí obalových prostředků a funkční spojení produktu s obalovými prostředky.

Jak zaúčtovat materiál na skladě

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Na jaký účet účtovat Adblue

Účet 501/002 – Spotřeba pohonných hmot.

Jaký je rozdíl mezi polotovarem a nedokončenou výrobou

Polotovary vlastní výroby: jde o nedokončené výrobky, které se od předchozích liší tím, že jsou výsledkem relativně uzavřeného výrobního stupně a jsou určeny nejen k dohotovení do podoby výrobků, ale obvykle se mohou též samostatně prodávat.

Jak zaúčtovat přijatou fakturu

Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Jak zaúčtovat vratku

Vrácenou daň z přidané hodnoty zadáte v agendách Pokladna nebo Přijaté faktury a v dokladu nastavíte do pole Členění DPH typ Vrácená daň. Doklad zaúčtujete na účty 343/211, resp. 343/321. U pokladního dokladu se můžete rozhodnout, jestli budete vrácení daně účtovat záporně na účty 211/343.

Jak zaúčtovat daňovou povinnost

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti. Zápornou daňovou povinnost účtujete obráceně, tedy ve prospěch nákladových účtů a jako snížení závazku z titulu daně z příjmů. Připomínáme, že u daňového přiznání fyzických osob se rozlišují tzv. dílčí základy daně.

Co vše patří do zásob

do zásob patří:materiál,zboží,nedokončená výroba,polotovary vlastní výroby,výrobky,mladá a ostatní zvířata a jejich skupiny,poskytnuté zálohy a závdavky na zásoby.

Jak účtovat o výrobě

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Co je má dáti a dál

Debet v účetnictví znamená Má dát (dluh) a v účetnictví představuje levou stranu účtu. Jeho opakem je dal, které v účetnictví představuje pravou stranu účtu.

Jak se účtuje přeplatek

b) o úhradě přeplatku účtuje příjemce na stranu MÁ DÁTI účtu 374 – Krátkodobé přijaté zálohy na transfery nebo 472 – Dlouhodobé přijaté zálohy na transfery se souvztažným zápisem na stranu DAL příslušného syntetického účtu účtové skupiny 22, 23 nebo 24.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Jak zaúčtovat splatnou daň

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti. Zápornou daňovou povinnost účtujete obráceně, tedy ve prospěch nákladových účtů a jako snížení závazku z titulu daně z příjmů. Připomínáme, že u daňového přiznání fyzických osob se rozlišují tzv. dílčí základy daně.

Jak se účtují zásoby

Zásoby vlastní výroby se evidují na účtech skupiny 12, ve které jsou k dispozici samostatné účty pro každý druh zásob. Účtování o přírůstku a úbytku zásob vlastní výroby probíhá v zásadě vždy na účtech účtové skupiny 58 – Změna stavu zásob vlastní činnosti a aktivace.

Jak Delime zásoby

Zásoby dělíme na: materiál – suroviny, obaly, náhradní díly, pomocné látky apod. zásoby vlastní výroby – nedokončená výroba, polotovary vlastní výroby, výrobky nebo zvířata. zboží – vše, co bylo nakoupeno za účelem dalšího prodeje.

Na jaké straně účtu se zaznamenává výnos

Rozvahové účty

Členíme je na nákladové a výnosové. Narozdíl od rozvahových účtů však nemají počáteční stav. Náklady se zaznamenávají na straně MD a výnosy na straně D.

Jak účtovat má dáti dál

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.