Jak funguje sleva na dani

Sleva na dani představuje možnost snížení částky daně za stanovených podmínek. Sleva na dani snižuje základní částku daně, tj. odečítá se od vypočtené daně. Sleva na dani může být absolutní nebo relativní.

ArchivPodobné

Jak uplatnit základní slevu na poplatníka

Jak velká je to sleva: 30 840 Kč za rok, zaměstnanci uplatňují 2 570 Kč měsíčně. Kdo má nárok: každý poplatník daně z příjmu na své vlastní zdanitelné příjmy. Jak uplatnit: v daňovém přiznání, nebo u zaměstnavatele podepsáním prohlášení k dani při výplatě čisté mzdy nebo v ročním zúčtování.

Archiv

Kdo má narok na slevu na dani

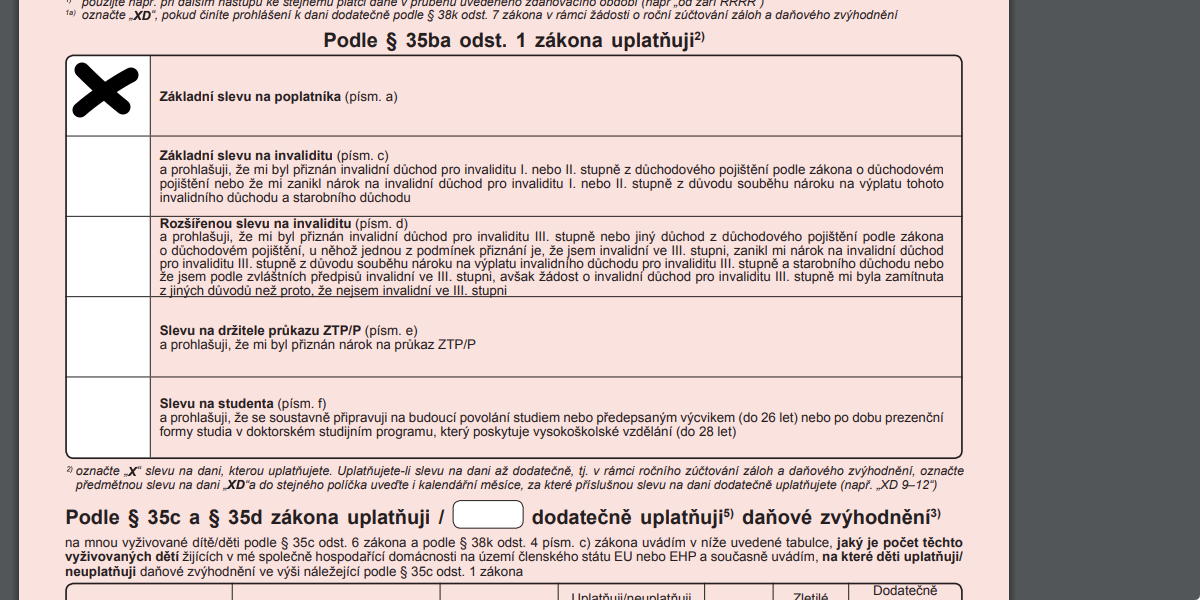

Základní sleva na poplatníka je daňová úleva, kterou může uplatnit každý, kdo platí daně z příjmů – OSVČ, zaměstnanec, pracující či podnikající student, důchodce nebo rodič na mateřské dovolené. Slevu není nutné nijak prokazovat, nárok na ni vzniká automaticky.

Archiv

Jak ziskat slevu na dani

Sleva na poplatníka

Zaměstnanci mohou u svého zaměstnavatele podepsat „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků“, požádat v něm o měsíční uplatňování slevy na dani a tím své daně snížit již ve mzdě až o 2.320 Kč (částka pro rok 2021).

Archiv

Jak zpětně uplatnit slevu na dani

Narozdíl od jiných slev na dani (např. na dítě) nemůže sleva na poplatníka vytvořit nárok na daňový bonus. Nezískáte tedy zpětně žádné peníze zpátky. Pokud se chystáte k podání daňového přiznání, přečtěte si návod, jak to udělat rychle a digitálně.

Co si mohu odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Kdy mohu uplatnit slevu na dani

Daňová sleva na poplatníka

Sleva na poplatníka je pro rok 2023 ve výši 30 840 Kč a jako u jediné nemusíte nijak prokazovat nárok. (U zaměstnanců ji ale podmiňuje podpis prohlášení poplatníka.) Všichni poplatníci ji mohou uplatnit za celý rok i v případě, že všech 12 měsíců nepracovali.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Kdy žádat o slevu na dani

Termín uplatnění slevy: slevu na dani můžete použít vždy následující měsíc od podepsání prohlášení k dani ve mzdové účtárně u svého zaměstnavatele.

Kdy lze uplatnit slevu na dani

Daňová sleva na poplatníka

Sleva na poplatníka je pro rok 2023 ve výši 30 840 Kč a jako u jediné nemusíte nijak prokazovat nárok. (U zaměstnanců ji ale podmiňuje podpis prohlášení poplatníka.) Všichni poplatníci ji mohou uplatnit za celý rok i v případě, že všech 12 měsíců nepracovali.

Kdo může uplatnit základní slevu na poplatníka

Sleva na poplatníka je základní daňová sleva, kterou si může uplatnit každý plátce daně z příjmů. Slevu na poplatníka můžete uplatnit v daňovém přiznání nebo u svého zaměstnavatele. Snižuje vaši daňovou povinnost a může vést k vrácení přeplatku.

Co vše lze uplatnit v daňovém přiznání 2023

Všichni bez rozdílu si mohou uplatnit slevu na poplatníka. Mezi další slevy patří například sleva na manželku, studenta nebo daňové zvýhodnění na děti. 6. oddíl vyplňte pouze tehdy, pokud máte povinnost podat dodatečné daňové přiznání.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jak vzniká přeplatek na dani

Přeplatek vykázaný v podaném daňovém tvrzení vzniká až na základě vyměření daně, tj. nejdříve k poslednímu dni lhůty pro podání řádného daňového přiznání (1. 4. 2019) a nejdříve od tohoto data tedy poběží 30denní lhůta pro vrácení přeplatku.

Co to je sleva

Sleva je cenové zvýhodnění, které poskytuje dodavatel odběrateli, prodávající zákazníkům. Možnost poskytnout slevy je jedním z marketingových nástrojů, jak poptávku přiklonit na svou stranu. Pro prodávajícího je to ale také příležitost prodat zásoby, které již dlouho leží skladem a tím vytvořit prostor pro nové zboží.

Co si může OSVČ odečíst z dani

Slevy na dani

| Slevy na dani podle § 35ba ZDP: | za rok 2022 |

|---|---|

| na plný invalidní důchod | 5 040 Kč |

| na průkaz ZTP/P | 16 140 Kč |

| na studenta | 4 020 Kč |

| za umístnění dítěte § 35bb | 16 200 Kč |

Co když jsem nepodal daňové přiznání

Co se stane, když přiznání nepodáte

Jestliže se vás daňové přiznání týká, a i přesto jej vůbec nepodáte, počítejte s tím, že vás k podání přiznání finanční úřad vyzve. Ve výzvě vám určí i náhradní termín. Pokud svou povinnost přesto nesplníte, hrozí vám pokuta až 300 tisíc korun.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kdo vyplácí přeplatek na dani

Finanční úřad má na vrácení přeplatku 30 dní.

Kdy dostanu preplatek za daně

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Jak neplatit daně OSVČ

Naopak od povinnosti podávat daňové přiznání jsou osvobozeny ty OSVČ, které byly po celý rok 2022 přihlášeny k paušální dani. Druhou výjimkou jsou OSVČ, jejichž příjmy ze samostatně výdělečné činnosti za rok 2022 nepřesáhly 15 000 Kč.

Jaké daně platí živnostník

Co se platí z podnikání

Každý podnikatel musí platit tři podnikatelské „daně“. Daň z příjmu, zdravotní pojištění a sociální pojištění. Když máte podnikání jako hlavní činnost, vztahují se na vás minimální částky pojištění, které musíte každý měsíc zaplatit. Bez ohledu na to, kolik jste si skutečně vydělali.

Jaké příjmy se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Kdy se vrací přeplatky na daních

Vracení přeplatku na dani z příjmů

Přeplatky se začínají zpracovávat a vyplácet až po lhůtě pro podání přiznání (do 30 dnů, tj. po 3. dubnu 2023), a to platí i pro poplatníky, kteří podali daňové přiznání v předstihu.