Co jsou poskytnuté zálohy

05. 2023. Záloha je peněžní částka vyplacená dodavatelům, zaměstnancům nebo jiným věřitelům před uskutečněním dodávky, poskytnutím služby, před vznikem nároku na mzdu apod.

Archiv

Jak zaúčtovat poskytnutou zálohu

Většina záloh se účtuje podle všeobecného postupu, kterým tento videokurz začínáme. Poskytnuté zálohy účtujeme vždy na účty pohledávkové (314, 465, 374, 335 a pod.) Přijaté zálohy účtujeme na účty závazkové (321, 455, 374, 333 a pod.)

Co se účtuje na účet 314

Na tomto účtu účetní jednotka účtuje o poskytnutých zálohách a závdavcích dodavatelům před splněním smlouvy ze strany dodavatele, které se netýkají zásob (materiálu, zboží a zvířat) nebo dlouhodobého majetku (hmotný, nehmotný, finanční).

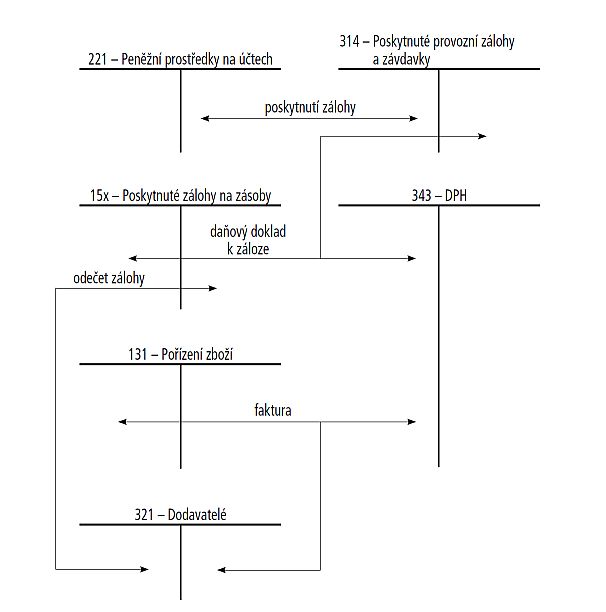

Jak se účtuje přijata zálohová faktura

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Co se účtuje na 381

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Jak má vypadat zálohová faktura

Zálohová faktura nemá zákonem předepsané náležitostičástka k úhraděčíslo účtu dodavatele.variabilní symbol.datum vystavení (dřívější než datum dodání zboží či poskytnutí služby)datum splatnosti.popis zboží, resp. služby.číslo zálohové faktury (pro lepší přehlednost v jiné číselné řadě než běžné faktury)

Jak se účtují kurzové rozdíly

Kurzové rozdíly účtujeme na výsledkové účty: 563 – Kurzová ztráta – vzniká, když je aktuální kurz vyšší než kurz předchozí = vzniká náklad. 663 – Kurzový zisk – vznikne, když je aktuální kurz nižší než kurz předchozí = vzniká výnos.

Kdy se vystavuje zálohová faktura

Používá se v případě, kdy chceme, aby nám zákazník zaplatil předem – před poskytnutím služby nebo před dodáním zboží. Může také sloužit jako forma cenové nabídky. O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě.

Jak zrušit zálohovou fakturu

Přijaté zálohové faktury nejsou daňové doklady, lze je tedy stornovat nejen účetním způsobem vystavením stornovacího dokladu, ale také pouze k určitému datu, bez vystavení stornovacího dokladu.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Kdy pouzit účet 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Jaké účty musí být nulové na konci roku

Nulový musí být všechny účty, které nejsou uvedeny u výkazů a tedy nedohledám na jaký řádek výkazů patří.

Co se účtuje na 377

Účet 377 – Prodané opce

Na tomto účtu jsou zachyceny dluhy vzniklé z titulu prodeje opce. Účet je součástí účtové skupiny 37-Jiné pohledávky a závazky.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Jaký je rozdíl mezi fakturou a zálohovou fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jaký kurz u přijaté faktury

Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.

Jaké účty se přeceňují

V účetnictví se k rozvahovému dni přeceňují zůstatky aktiv a pasiv v cizí měně, a to pohledávky, závazky, podíly, cenné papíry, deriváty, ceniny, devizové hodnoty, ale i opravné položky a rezervy (pokud se vztahují k majetku vyjádřenému v cizí měně).

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Co se účtuje na účet 383

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Co dělat když mi nesedí aktiva a pasiva

Pokud nesouhlasí aktiva a pasiva v běžném období zkontrolujte ještě, zda nemáte v agendě Účetní deník zaúčtovaný doklad před 1.1. daného roku. Pokud nesouhlasí aktiva a pasiva v minulém období, zkontrolujte agendu Účetnictví/Počáteční stavy/Výkazy minulého roku.

Co se účtuje na účet 479

Účet 479 – Jiné dlouhodobé dluhy

Na tomto účtu účetní jednotka zachycuje dlouhodobé dluhy z obchodního i neobchodního styku, pro které není na účtech účtové skupiny 47-Dlouhodobé dluhy určen samostatný syntetický účet, např. přijetí dlouhodobé zápůjčky, dodávka na dlouhodobý dodavatelský úvěr apod.

Co delat kdyz zákazník nezaplati

Pokud se nedočkáte zaplacení ani žádného vysvětlení, pošlete upomínku. Formální upomínka musí obsahovat kdo komu a kolik dluží, datum splatnosti, číslo neproplacené faktury a případně také sankce, které se k pozdnímu placení vážou.

Co dělat když klient nezaplatí fakturu

V každém případě je vhodné klienta co nejdříve upozornit, že fakturu neuhradil. Pokud se jedná o prodlení s úhradou o několik dní, bude zpravidla postačovat upozornění telefonicky nebo e-mailem. V případě, že ani přesto dlužnou částku neuhradí, je vhodné ho vyzvat písemnou výzvou a pohrozit vymáháním soudní cestou.