Jak funguje diskontní sazba

Diskontní sazba říká, s jakým úrokem si české komerční banky ukládají peníze u České národní banky. ČNB pomocí diskontní sazby říká bankám, za kolik procent u ní mohou bezrizikově umístit své peníze (10 mil. a více). To má vliv na cenu úvěrů podnikům a také na výši úrokové sazby u půjček pro spotřebitele.

Co ovlivňuje úrokové míry

Výši úrokové míry ovlivňuje:

doba splatnosti, míra inflace, rizikovost půjčky.

Co ovlivňuje výši sazby hypoték

Co ovlivňuje úrok u hypotéky Výše úroku se běžně nazývá úroková sazba nebo úroková míra. Bývá vyjádřena procentem. Výše hypotečního úroku je závislá na už zmíněných parametrech – na délce splácení úvěru, na výběru délky fixačního období, na ceně nemovitosti, požadované výši úvěru a bonitě žadatele.

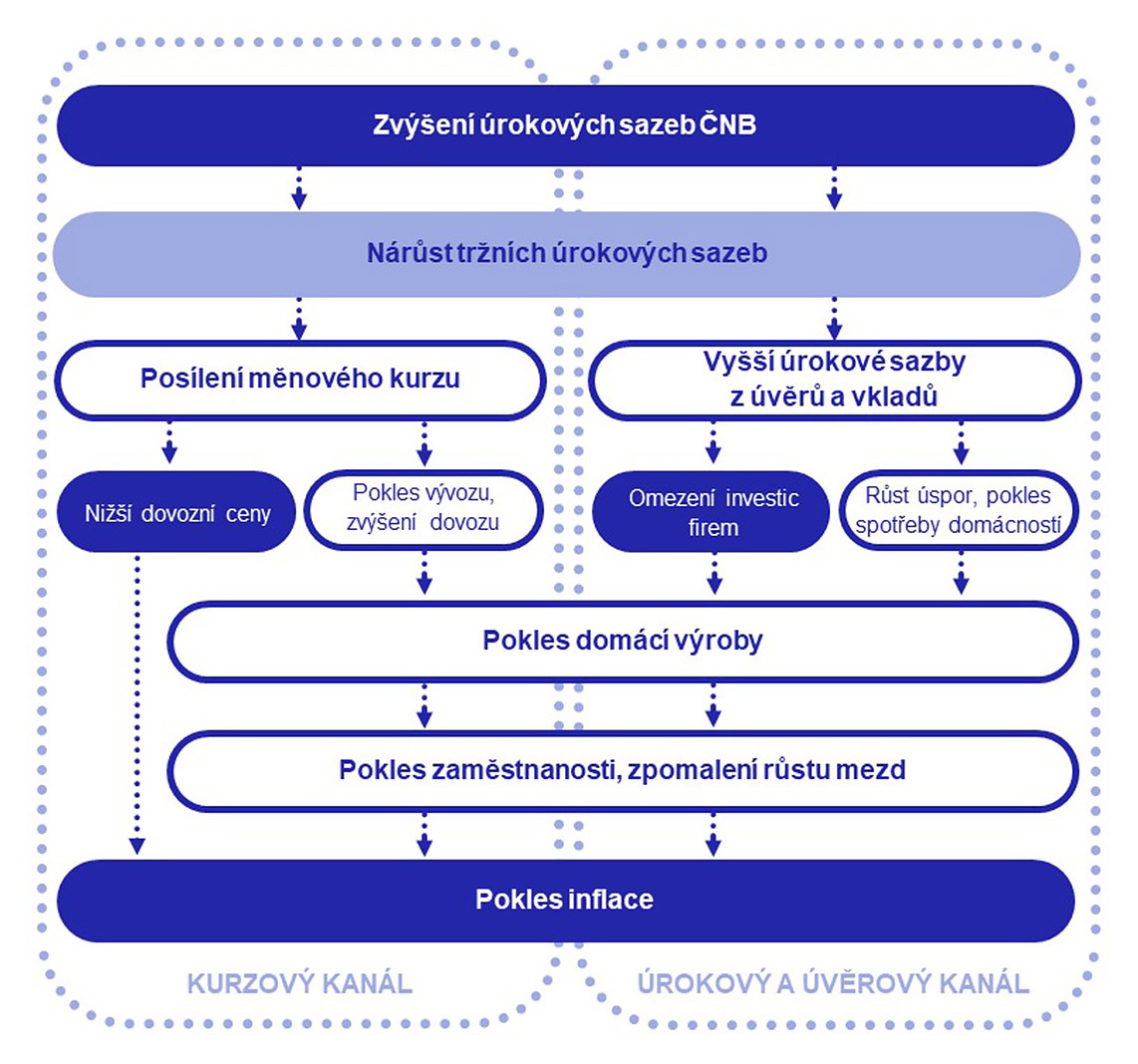

Jak úrokové sazby ovlivňují inflaci

Jak základní úrokové sazby ovlivňují inflaci Za normálních okolností, pokud je inflace příliš vysoká kvůli příliš velké poptávce po příliš malém množství zboží a služeb, můžeme sazby zvýšit, aby byly úvěry dražší. To zchladí ekonomiku, uklidní inflační očekávání a sníží inflaci.

Co je diskontní sazba ČNB

Diskontní sazba je úroková sazba, za kterou si mohou komerční banky uložit své peníze u ČNB. Je to obvykle kladná úroková míra. V praxi je tato situace podobná, jako když si posíláte své peníze na spořicí účet, tak i komerční (obchodní) banka pošle své "přebytečné" peníze na "spořicí účet" u ČNB.

Jak určit diskontní sazbu

Stanovení diskontní sazby

Mezi základní faktory ovlivňující výši diskontní sazby patří návratnost kapitálu (oportunitní náklady kapitálu), riziko a inflace. Ke zohlednění rizika dochází buď v rámci diskontní sazby, nebo úpravou CF (Cash Flow) pomocí koeficientů rizika či tvorbou scénářů v rámci analýzy rizik.

Jak ČNB ovlivňuje inflaci

Při dosahování cenové stability používá ČNB režim cílování inflace, který se opírá o veřejně vyhlášený inflační cíl ve výši 2 % a otevřenou komunikaci centrální banky. Hlavním nástrojem měnové politiky jsou úrokové sazby, jejichž nastavení se promítá do tržních sazeb a následně ovlivňuje vývoj ekonomiky a inflace.

Co se stane když se zvýší úrokové sazby

Při zvýšení úrokových sazeb dochází k nárůstu výše splátek úvěrů a roste riziko nesplácení úvěrů. Banky tedy zpřísňují hodnocení rizikovosti svých klientů a zvyšují svoji rizikovou přirážku, čímž snižují dostupnost nově poskytovaných úvěrů.

Jak se budou vyvíjet úrokové sazby hypoték

Úrokové sazby hypoték v roce 2023

Ruku v ruce se zvyšováním úrokových sazeb centrální bankou rostly v minulém roce také úrokové sazby hypoték. Ke konci roku 2022 se úrokové sazby hypoték vyšplhaly až k 6 %, v prosinci už zůstaly prakticky beze změny. To se odrazilo také v mizivém zájmu o nové hypoteční smlouvy.

Jak vysokou hypotéku dostanu

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Proč ČNB zvyšuje úrokové sazby

ČNB pomocí diskontní sazby říká bankám, za kolik procent u ní mohou bezrizikově umístit své peníze (10 mil. a více). To má vliv na cenu úvěrů podnikům a také na výši úrokové sazby u půjček pro spotřebitele. Pokud tedy ČNB diskontní sazbu zvyšuje, české banky zvyšují své úrokové sazby vkladů i úvěrů.

Jak stanovit diskontní sazbu

Stanovení diskontní sazby

Mezi základní faktory ovlivňující výši diskontní sazby patří návratnost kapitálu (oportunitní náklady kapitálu), riziko a inflace. Ke zohlednění rizika dochází buď v rámci diskontní sazby, nebo úpravou CF (Cash Flow) pomocí koeficientů rizika či tvorbou scénářů v rámci analýzy rizik.

Jaká je diskontní sazba

Jak se vyvíjela diskontní sazba ČNB

| Platná od: | % |

|---|---|

| 27.3.2020 | 0,05 |

| 1.10.2021 | 0,50 |

| 5.11.2021 | 1,75 |

| 23.12.2021 | 2,75 |

Jak se Diskontuje

Diskontování je postup, kdy jsou na současnou hodnotu přepočteny (diskontovány) budoucí výnosy – budoucí výnos je ponižován o diskont (kapitalizaci). Také zde praktici využívají diskontní tabulky, počítačové programy a kalkulačky. V případě diskontování se používá diskontní (kapitalizační) sazba.

Co znamená Diskontovane

Diskontování je matematický postup, kdy jsou diskontovány (přepočítány a sečteny) budoucí výnosy (zisky/peníze/peněžní toky) v jednotlivých obdobích na současnou hodnotu investice (Present value) s použitím diskontní míry (odhadnuté výnosové míry).

Co má vliv na inflaci

Základními příčinami na straně poptávky je růst množství peněz při stejné velikosti trhu a růst trhu tzn. poptávajících, při neměnném množství peněz. Na množství peněz mají v novodobých dějinách vliv pouze centrální banky. Množství oběživa je zvyšováno emisí nových peněz, snižováno stahováním peněz z oběhu.

Jak ČNB ovlivňuje kurz koruny

Devizové rezervy jsou součástí bilance ČNB a jejich korunová hodnota závisí na kurzovém vývoji. Pokud kurz koruny posílí, sníží se tím korunová hodnota devizových rezerv, a ČNB tak vzniká kurzová ztráta. Pokud kurz koruny naopak oslabí, korunová hodnota vzroste a ČNB vzniká kurzový zisk.

Jak se bude vyvíjet inflace

Inflace byla pro letošek přehodnocena směrem nahoru a v průměru se bude pohybovat u 11% hranice, koncem roku pak kolem 8 %. V příštím roce však prognóza předpokládá pokles inflace ke 3 %, ačkoli odhady budoucích inflačních tlaků jsou v současné době velmi nejisté a mezi ekonomy různorodé.

Jakou zvolit fixaci hypotéky 2023

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží.

Kdy spadnou úrokové sazby hypoték

Signálem pro pokles základní úrokové sazby bude právě klesající inflace, pokles úrokových sazeb z hypoték, který by mohl následovat, ale bude velmi opatrný a spíše pozvolný. Na úrokové sazby z let 2020 a 2021 si budeme muset ještě počkat. Vyloučit ale nelze ani další možný růst úrokových sazeb.

Na jakou hypotéku dosáhnu 2023

36 let, výše vaší hypotéky nesmí nově překročit 8,5násobek vašeho ročního příjmu, splátka nesmí být vyšší než 45 % vašeho čistého měsíčního příjmu a výše úvěru nesmí být vyšší než 80 % hodnoty nemovitosti. Tyto limity ukazatelů pro poskytování hypoték určuje ČNB a začínají platit v načrtnuté výši od 1. dubna 2023.

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Proč rostou úrokové sazby

Očekávání se naplňuje, inflační spirála se roztáčí. A právě toto ČNB nemůže připustit. Zvyšuje úrokové sazby, aby změnila inflační očekávání lidí a firem. Aby přestali nakupovat z obavy, že ceny za rok budou o dost vyšší.

Kdo stanovuje diskont

Jednotlivé aktuální sazby najdete na internetových stránkách ČNB. Úrokových sazeb stanovuje ČNB několik: lombardní sazba – stanoví, jakou procentuální sazbu si mohou půjčit komerční banky od ČNB. diskontní sazba – stanoví, za jaký úrok (obvykle kladný) si mohou komerční banky uložit peníze u ČNB.

Co znamená diskontovaný

Diskontování je postup, při kterém se přepočítává hodnota budoucích příjmů na současnou hodnotu s pomocí diskontní sazby. Diskontování tedy aplikuje obecně platnou teorii časové hodnoty peněz, př. 100 korun dnes má větší hodnotu než 100 korun za rok.