Jak funguje zálohová faktura

Zálohová faktura (promofaktura) je doklad, kterým se platí sjednaná částka předem. V praxi se vystavuje na základě objednávky, aby firma měla jistotu zaplacení od zákazníka. Zálohové faktury jsou vedeny pouze v operativní evidenci, účtování je až po obdržení platby. V zákoně přímo pojem záloha nenajdete.

Archiv

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Kdy se daní zálohová faktura

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Archiv

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Archiv

Jak se účtuje zálohová faktura

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Jak se účtuje přijata zálohová faktura

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Jak odečíst zálohovou fakturu

„přímý“ odpočet přímo z hradících dokladů záloh (banka, pokladna, interní doklad). Je třeba mít na paměti, že zálohová faktura ani hradící doklad nejsou daňovými doklady. Odběratel uhradí zálohu. Dodavatel vystaví příjmový bankovní (pokladní, interní) doklad a zálohovou fakturu uhradí.

Jak správně zaúčtovat zálohy

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Jak účtovat přijatou zálohovou fakturu

O přijetí zálohové faktury neúčtujeme, pouze si ji zaevidujeme. Na příslušné účty zálohu zaúčtujeme až po jejím přijetí nebo poskytnutí, tedy při pohybu peněz.

Jak správně účtovat zálohy

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Jak se účtují zálohové faktury

V ERP Money se zálohové faktury neúčtují – nemají vliv ani na daň z příjmu, ani na daň z přidané hodnoty. Je třeba se na ně dívat spíše jako na výzvu k platbě. Až ve chvíli, kdy odběratel zálohovou fakturu proplatí, je příjemce platby povinen do 15 dnů od data přijetí úplaty vystavit daňový doklad a přiznat daň.

Jak se účtuje přijata záloha

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

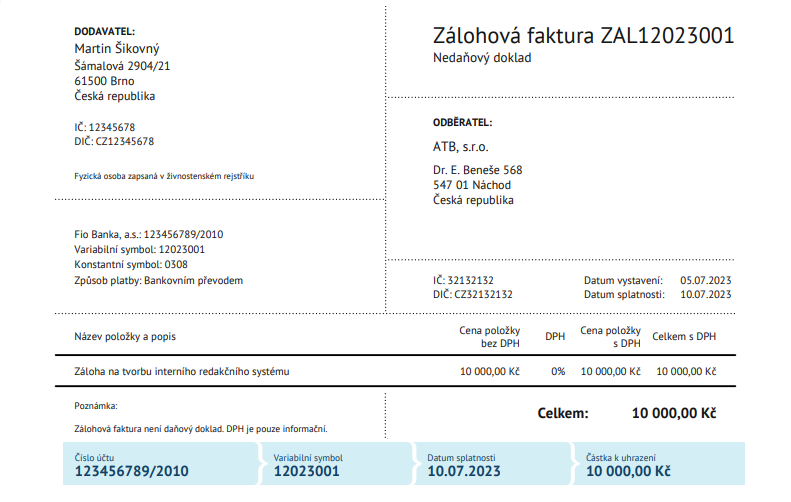

Jak poznat zálohovou fakturu

Na zálohové faktuře by se neměl objevit popis konkrétního dodání výrobku nebo služby. Postačí “záloha”, resp. “fakturujeme Vám zálohu za služby v měsíci září 2021”. Pokud k dodání zboží / služby ještě nedošlo, text “účast na školení dne DD.

Jak vyúčtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Co jsou přijaté zálohy

Přijaté zálohy

Jedná se o zálohy, které jsou přijaté od našich odběratelů, například na dodání zboží, výrobků, materiálu (a dalšího oběžného majetku) či poskytnutí služeb. Ačkoliv se zde může vystavit zálohová faktura, neúčtujeme o ní. Záloha se v našich účetních knihách projeví až v momentě svého zaplacení.

Jak zrušit zálohovou fakturu

Přijaté zálohové faktury nejsou daňové doklady, lze je tedy stornovat nejen účetním způsobem vystavením stornovacího dokladu, ale také pouze k určitému datu, bez vystavení stornovacího dokladu.