Jaké jsou výhody a nevýhody stavebního spoření

Vklady jsou ze zákona pojištěny na částku odpovídající 90 % úspor (maximálně 25 tisíc eur) a výnos je osvobozen od daně. Nevýhody stavebního spoření Nevýhodou je, že na peníze nesmíte po dobu 6 let (tzv. vázací lhůty) sáhnout.

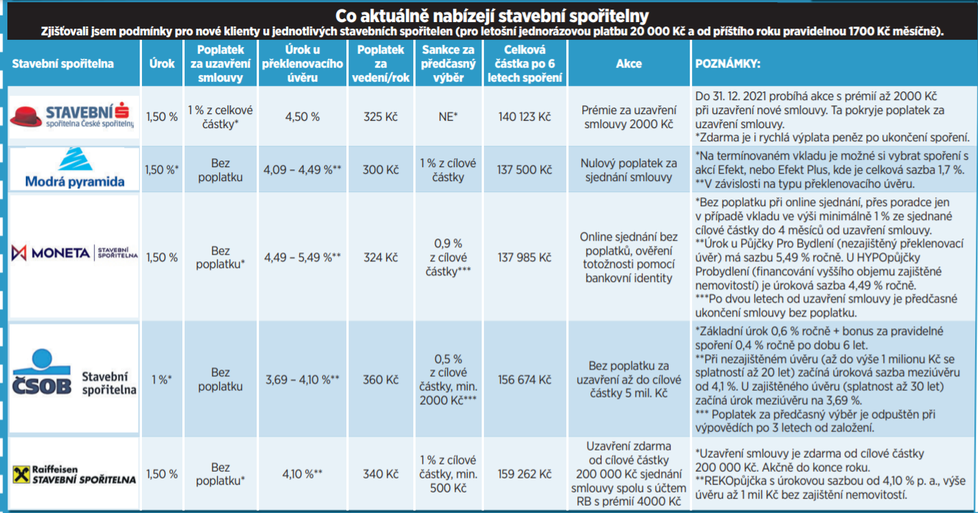

Archiv

Co je lepší než stavební spoření

Penzijní spoření může tudíž nabídnout zajímavější finanční zhodnocení i vyšší státní příspěvek – oproti stavebnímu spoření klient získá od státu až o 760 Kč ročně více.

Archiv

Na co se dá použít úvěr ze stavebního spoření

Po uplynutí šestileté vázací doby můžete použít vlastní prostředky ze stavebního spoření na cokoliv. Například na vybavení dětského pokojíku, zaplacení školného, dofinancování hypotéky, na koupi nového vozu nebo na dovolenou.

Kdy mi přijdou peníze ze stavebního spoření

Po uplynutí vázací doby je možné získat peníze ze stavebního spoření nejdříve za 3 měsíce, což je výpovědní lhůta v případě, že se rozhodnete smlouvu ukončit a ve spoření nepokračovat. Smlouvu lze k datu uplynutí vázací doby ukončit kdykoliv během jejího trvání.

Jak si vybrat peníze ze stavebního spoření

Z účtu stavebního spoření není možno vybírat peníze po částech. Pokud chceme naspořené peníze použít, je nutno celou smlouvu o stavebním spoření ukončit výpovědí. Výpověď můžeme podat kdykoli, ale výplata peněz dříve, než po šesti letech spoření, znamená ztrátu státní podpory.

Jak funguje stavební spoření

Stavební spoření je v ČR výhodnou formou uložení úspor, jehož celkové zhodnocení dosahuje přibližně 3,5 %. Záleží samozřejmě na jednotlivých spořitelnách. Zhodnocení se skládá z úrokové sazby, která se pohybuje mezi 0,5–1 %, a státní podpory ve výši 10 % ročně, maximálně však ve výši 2000 Kč ročně.

Jaký je úrok na stavebním spoření

Stavební spoření je jednou z možností, jak můžete financovat své bydlení, ať už se jedná o koupi nové nemovitosti nebo rekonstrukci. Nabízí Vám možnost úvěru ze stavebního spoření a také čerpání státní podpory. Úroky ze stavebního spoření se pohybují kolem 1 % a jsou pevné po dobu nejméně 6 let.

Co dělat když mi končí stavební spoření

Vypovědět stavební spoření můžete prakticky kdykoliv. V případě, že vaše smlouva trvá alespoň šest let, dostanete naspořenou částku až po třech měsících, kratší dobu výplaty si pak musíte zaplatit. Ukončení smlouvy před uplynutím šestileté vázací doby vás připraví o státní podporu, navíc uhradíte tučný poplatek.

Co je vázací doba u stavebního spoření

Je to minimální doba stanovená zákonem o stavebním spoření, po kterou není pro získání státní podpory dovoleno nakládat s prostředky na účtu stavebního spoření. Vázací doba je 6 let.

Co se stane když zruším stavební spoření

Sankce za předčasnou výpověď

Kdo si spoří ve stavebním spoření vypovězením smlouvy ve vázací době, tedy době do šesti let od uzavření smlouvy, přichází o do té doby připsanou státní podporu. Ta se v maximální připisuje vždy jednou ročně ve výši deseti procent z uložené částky.

Co se stane když Přespořím stavební spoření

Co se stane, když tuto částku přespoříte Cílová částka je stanovena při uzavření smlouvy stavebního spoření. Přičemž suma naspořených peněz na účtu stavební spořitelny je rovna součtu vkladů klienta, státní podpory, připsaných úroků a úvěru ze stavebního spoření a odečítají se od ní poplatky zaplacené za vedení účtu.

Jaké je nejlepší stavební spoření

Na konci srpna zlepšila úročení vkladů ČSOB Stavební spořitelna a dostala se tak na úroveň konkurence. I nadále tak nabízí nejvýhodnější stavební spoření Buřinka a MONETA. Je třeba zmínit obě stavební spořitelny, protože rozdíl v naspořené částce je skutečně zanedbatelný.

Jak dlouho trvá stavební spoření

Smlouva o stavebním spoření se uzavírá na dobu neurčitou. Důležitá je vázací doba, která trvá 6 let. Spořit ale můžete podstatně déle, jediným omezením je cílová částka, kterou nesmíte překročit. Pokud totiž naspoříte více než sjednanou cílovou částku, jedná se o takzvané „přespoření“.

Co když nebudu platit stavební spoření

Přerušením stavebního spoření lze řešit dočasné zhoršení finanční situace, kdy účastník není schopen po nějakou dobu spořit. Pokud účastník stavebního spoření dlouhodobě neuhrazuje vklady na účet stavebního spoření, může to vést až k výpovědi smlouvy o stavebním spoření ze strany stavební spořitelny.