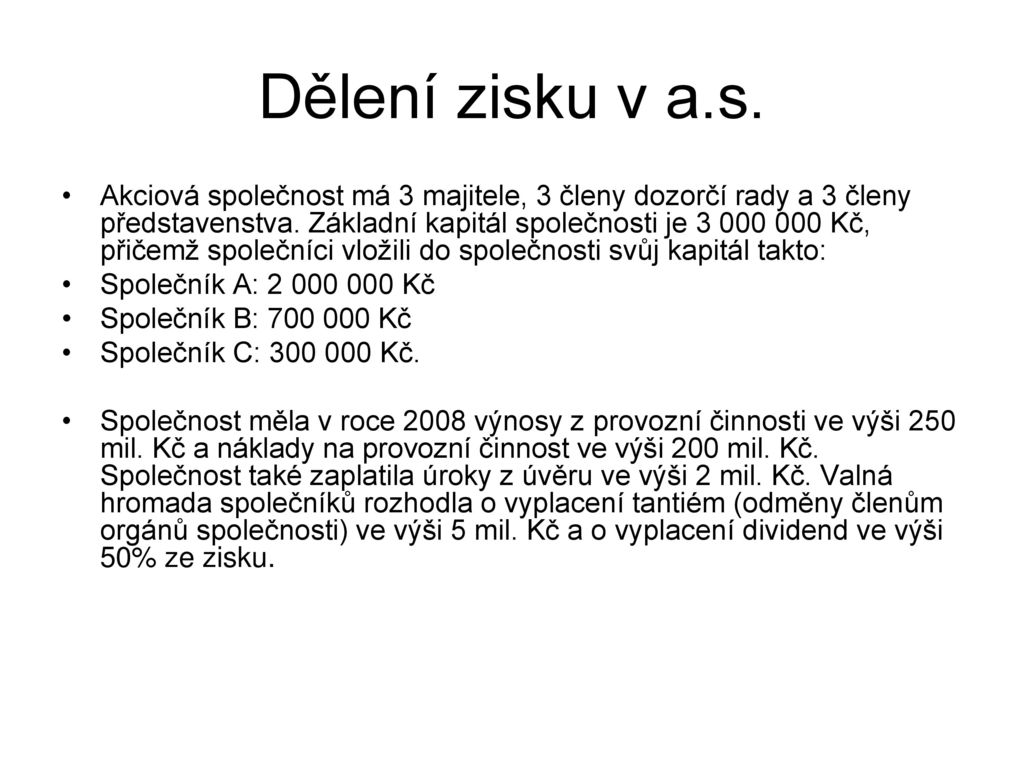

Jak se rozděluje zisk

Podíl na zisku a na jiných vlastních zdrojích se stanoví na základě řádné nebo mimořádné účetní závěrky schválené valnou hromadou. Na základě této účetní závěrky lze rozhodovat až do konce účetního období následujícího po účetním období, za které byla účetní závěrka sestavena.

Archiv

Kdy lze rozdělit zisk

O rozdělení zisku lze rozhodnout na základě schválené účetní závěrky, a to až do konce následujícího účetního období. Dne 29.4.2022 valná hromada schválila účetní závěrku za rok 2021, která byla sestavena dne 20.4.2022.

Archiv

Jak zdanit podíl na zisku

Podíl na zisku musí být vyplacen do 3 měsíců ode dne, kdy bylo přijato rozhodnutí valné hromady o rozdělení zisku. Než se podíl vyplatí, musí být z něj sražena srážková daň ve výši 15 %.

Kdo může navrhnout aby bylo rozhodnutí o rozdělení zisku přijato

Návrh na rozdělení zisku

Jakmile je vypracovaná účetní závěrka k dispozici, může statutární orgán přistoupit k návrhu, jak se ziskem naložit. Typicky bude takový návrh součástí pozvánky na valnou hromadu, kterou statutární orgán k projednání těchto otázek svolává. Návrh je pak třeba již v pozvánce náležitě odůvodnit.

Archiv

Kdo má právo na podíl na zisku

Akcionář má právo na podíl na zisku, který valná hromada schválila k rozdělení mezi akcionáře.

Kdy se vyplácí podíl na zisku

Podíl na zisku je splatný do 3 měsíců ode dne účinnosti schválení rozdělení zisku. Společenská smlouva nebo i rozhodnutí valné hromady může stanovit jinou, i kratší lhůtu. Navíc je možné splatnost i podmínit.

Jak se účtuje výplata podílu na zisku

Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).

Kdy se platí daň ze zisku

Zálohy na daň z příjmů se platí v průběhu zálohového období, kterým je období od prvního dne následujícího po uplynutí posledního dne lhůty pro podání daňového přiznání za minulé zdaňovací období do posledního dne lhůty pro podání daňového přiznání v následujícím zdaňovacím období.

Jak se účtuje zisk

V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát. Společnost za rok 2020 hospodařila s kladným výsledkem hospodaření, tedy ziskem ve výši 350 Kč.

Co je to podíl na zisku

Podíl na zisku je příjem člena obchodní korporace, a to jak v kapitálových, tak i v osobních společnostech. Pojem dividenda, který užíval jako název pro výnos z akcie obchodní zákoník, se již v zákonech nepoužívá, slangově však stále "dividendy" zmiňujeme jako výnos z držby akcie.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Kdy se nemusí platit daň z příjmů

Nemáte příjmy nebo jen ty, které jsou od daně osvobozené (například podpora v nezaměstnanosti, rodičovská, výživné, nemocenská, stipendium a pojistná plnění, která se netýkají náhrady mzdy). Máte kromě zaměstnání jen příležitostné příjmy (§ 10) do 30 000 korun za rok.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Kdy se neplatí daň z příjmu

V Česku neplatí daň z příjmu fyzických osob zaměstnanci s měsíční mzdou 10 290 Kč.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Co se stane když nebudu platit daně

Pokud daňové přiznání nepodáte vůbec, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun. Ze zmíněné novely daňového řádu z roku 2021 ovšem vyplývá, že reálně Finanční správa ČR vymáhá jen pokuty vyšší než 1000 korun. Podobný postih vás čeká, pokud nezaplatíte včas daň.

Kdy danit vedlejší příjem

Máte kromě zaměstnání jen příležitostné příjmy (§ 10) do 30 000 korun za rok. Máte výdělky daněné srážkovou daní (dividendy, podíly na zisku, úroky z vkladů, dohody o provedení práce do 10 000 korun, honoráře za příspěvky do médií do 10 000 korun…)

Kdo nemusí platit daň z příjmu

Jestli jste v loňském roce pracovali u jediného zaměstnavatele a neměli žádné další příjmy, daňové přiznání podávat nemusíte. Jinak ale tuto povinnost mohou mít studenti, matky na rodičovské dovolené i důchodci. A někdy se dokonce vyplatí ho podat, i když nemusíte.

Co hrozi při Nepodam daňové přiznání

Sankce za každý den prodlení činí 0,05 procenta ze zaplacené daně (případně 0,01 procenta ztráty). Maximální postih se může vyšplhat na pět procent z vyměřené daně. Pokud vůbec nepodáte daňové přiznání, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun.

Jak přejít na vedlejší činnost

Přerušení hlavní činnosti a přechod na vedlejší činnost byste měli oznámit živnostenskému úřadu, zdravotní pojišťovně a správě sociálního zabezpečení. I přesto, že je možné na živnostenském úřadě provést tyto změny najednou, doporučuje se provést je individuálně, abyste měli jistotu, že opravdu dojde ke změně.

Jaký je trest za neplacení dani

Maximální postih se může vyšplhat na pět procent z vyměřené daně. Pokud vůbec nepodáte daňové přiznání, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun. Stejný postih vás čeká, pokud nezaplatíte včas daň.

Co kdyz nestihnu podat daňové přiznání 2023

Pokud zaměstnanec nemá povinnost podat daňové přiznání, může zaměstnavatele požádat o roční zúčtování daně. Když to neudělá a ani si dobrovolně nepodá daňové přiznání sám, jeho daňová povinnost je splněna sraženými měsíčními zálohami na dani.

Kdy se jedná o vedlejší činnost

Jedná se o nejmenší možnou částku, kterou odvádí každý živnostník podnikající na hlavní činnost, a pro rok 2022 jde o 2841 Kč (sociální pojištění) a 2627 Kč (zdravotní). Oproti tomu vedlejší činnost můžete vykonávat tehdy, když zdravotní a sociální pojištění platíte z jiné výdělečné činnosti.

Na co si dát pozor při podnikání

4 věci, na které by jste si měli dát pozor při začátku podnikáníCash-flow. Mít dostatek finanční hotovosti na pravidelné i nepravidelné provozní výdaje patří přitom mezi nejdůležitější věci, na které byste měli na začátku pamatovat.Nesolventnost obchodních partnerůPotřeba vlastní provozovny.Množství administrativy.

Co se stane když člověk nepodá daňové přiznání

pokutu za nepodání daňového přiznání – minimálně 500 Kč, pokud daňové přiznání nepodáte vůbec, pokutu za opožděné zaplacení daně – z repo sazby ČNB zvýšené o 14 % je vypočítáván úrok z prodlení za každý den, pokutu za nižší přiznání daně – v tomto ohledu na vás čeká platba ve výši 20 % z doměřené daně finančním úřadem.