Jaké jsou sazby DPH v ČR

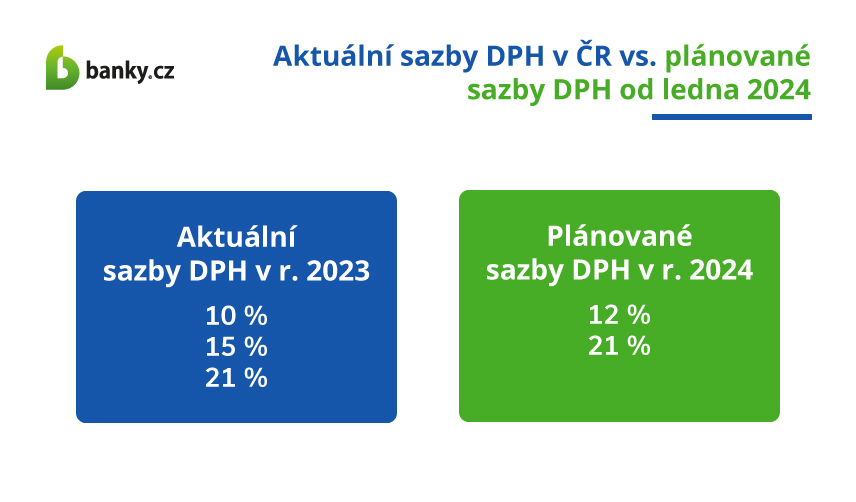

Daň z přidané hodnoty v Česku je rozdělena do tří sazeb: základní sazba DPH ve výši 21 %, první snížená sazba DPH ve výši 15 %, druhá snížená sazba DPH ve výši 10 %.

Co patří do 10% sazby DPH

Druhá snížená sazba DPH (10 %) dopadá kupříkladu na léky, vodné a stočné, teplo z centrálních tepláren, pivo načepované a zkonzumované v hospodě, potraviny pro malé děti, čistění vnitřních prostor v domácnostech, nepříliš komerční knihy apod. Úprava a rozvod vody prostřednictvím sítí.

Archiv

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Archiv

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Archiv

Jak zjistit sazbu DPH

Sazba DPH je totiž obsažena v každém běžném nákupu – potravin, ostatního zboží, i dalších služeb. Jako zákazník ji najdete vyčíslenou na každé účtence. To znamená, že výše DPH zvyšuje cenu zboží a služeb a plátcem DPH je tedy každý, kdo nakupuje zboží nebo užívá placených služeb.

Kdy se účtuje 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Co má 15 DPH

základní sazba DPH – 21 % (podléhají jí většina zboží a služeb) první snížená sazba DPH – 15 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava, dětské sedačky do automobilů a další) druhá snížená sazba DPH – 10 % (podléhá jí kojenecká výživa, knihy a časopisy, pitná voda z vodovodu a další)

Na co je DPH 15%

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Jaké jsou sazby daně

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.

Kdy se plati daň 23 %

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou.

Kdy se dani 23%

Co se změnilo Základ daně nad 48tinásobkem průměrné mzdy (letos zmíněných 1 867 726 korun) se od roku 2021 nově daní 23 procenty.

Kdo plati daň 23%

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou.

Jaké jsou sazby daně z příjmů

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.

Kdo platí daň z příjmu 23%

I v roce 2023 tedy daň z příjmů činí 15 %. U zaměstnanců, jejichž příjmy jsou vyšší než čtyřnásobek průměrné hrubé mzdy (40 324 x 4 = 161 296 Kč), se část mzdy převyšující tuto hranici daní zvýšenou sazbou daně 23 %.

Kdo platí daň z příjmů 23%

I v roce 2023 tedy daň z příjmů činí 15 %. U zaměstnanců, jejichž příjmy jsou vyšší než čtyřnásobek průměrné hrubé mzdy (40 324 x 4 = 161 296 Kč), se část mzdy převyšující tuto hranici daní zvýšenou sazbou daně 23 %.

Kdy se plati daň 23%

Zaměstnancům se daň počítá pouze z hrubé mzdy ve výši 15 procent, při příjmu nad 155 644 korun měsíčně platí 23 % z částky nad tuto hranicí. Dávku tedy zaplatí zaměstnanci, kteří měli vyšší hrubou mzdu než zmíněný roční limit, případně OSVČ, jež mají vyšší základ daně z podnikání (příjmy minus výdaje).