Jak se posílá kontrolní hlášení

Kontrolní hlášení se podává pouze elektronicky prostřednictvím datové schránky nebo aplikace EPO na daňovém portálu finanční správy v XML formátu.

Archiv

Kdo má povinnost podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Kdy se musí podat kontrolní hlášení

Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně nebo čtvrtletně – podání kontrolního hlášení ve lhůtě do 25 dnů po skončení zdaňovacího období spolu s daňovým přiznáním k DPH).

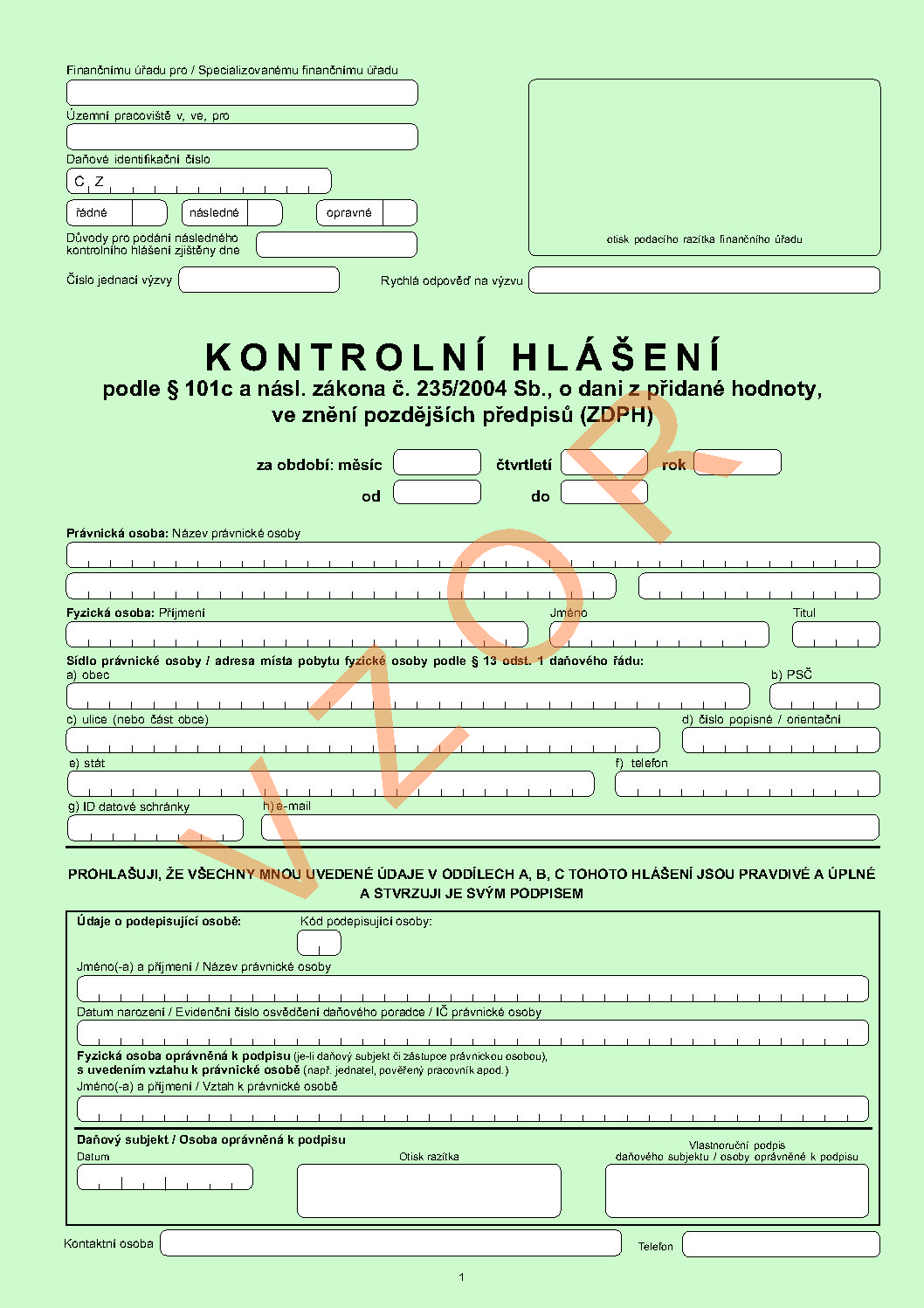

Co patří do kontrolního hlášení

Kontrolní hlášení je zjednodušeně přehled všech vydaných a přijatých faktur a podávají jej právnické i fyzické osoby. Právnické osoby podávají kontrolní hlášení vždy měsíčně nezávisle na zdaňovacím období. Fyzické osoby odevzdávají hlášení měsíčně nebo čtvrtletně, podle toho, jak mají nastavené zdaňovací období.

Archiv

Kde podat kontrolní hlášení

Kontrolní hlášení lze podat pouze elektronicky na elektronickou adresu podatelny správce daně. Údaje v kontrolním hlášení bude plátce daně uvádět ve formátu a struktuře… Zde naleznete informace o předepsané XML struktuře pro podání kontrolního hlášení.

Kdy musí být zaplaceno DPH

Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Jak podat kontrolní hlášení bez datové schránky

Další možností je vyplnění hlášení na daňovém portálu a odeslat bez přihlášení do datové schránky. V tomto případě však musíte na Finanční úřad doručit podepsané papírové potvrzení o odeslání hlášení. Toto papírové potvrzení musí být na úřad doručeno taktéž do data stanoveného pro podání.

Jak si zkontrolovat DPH

Kontrolu můžete provést pomocí tiskové sestavy Kontrola pohybu na účtu DPH s přiznáním k DPH, která se nachází v agendě Účetní deník v Kontrolních tiskových sestavách. do přiznání DPH) a datem účetního případu (datem, kterým doklady vstupují do účetního deníku, tedy na pohyb účtu 343).

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Jak se vyhnout placení DPH

Neplátce tak musí mít obrat menší než 1 000 0000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Pokud splňuje tuto podmínku, pak nemá povinnost odvádět daň ze svých zdanitelných plnění. Neplátce nemá nárok na odpočet. DPH se rovněž vyhnou subjekty vykonávající činnosti, které jsou od DPH osvobozeny.

Co je datum KH DPH

Datum odp./doruč.

– jedná se o datum přijetí dokladu. Podle tohoto data se uplatní nárok na odpočet v příslušném měsíci. Dle § 73 odst. 1 a 2 zákona o DPH (dále jen „ZDPH“) může plátce uplatnit odpočet nejdříve v měsíci, ve kterém obdržel daňový doklad.

Co je to evidence pro účely DPH

Evidence plátce DPH

Jednoduše řečeno: evidence pro účely DPH musí ze zákona obsahovat veškeré údaje vztahující se k povinnostem plátce. Musí mít takovou podobu a uspořádání, aby z ní mohl podnikatel kdykoli sestavit daňové přiznání k DPH, kontrolní hlášení a případně i souhrnné hlášení.

Kam poslat kontrolní hlášení DPH

E-tiskopis je třeba odeslat na místně příslušný FÚ nejdéle ve lhůtě pro podání kontrolního hlášení. Lhůta pro odeslání kontrolního hlášení je 25-tý den měsíce, který bezprostředně následuje za předmětným obdobím, pro podání kontrolního hlášení.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Co patří do 15% DPH

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1.

Kdy se neplatí DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.

Co se stane když se stanu plátcem DPH

Co se pro vás jako plátce DPH změní Jako neplátce DPH se touto daní vůbec nemusíte zabývat. Když se ale stanete plátcem, kromě toho, že si DPH nárokujete a také odvádíte, musíte vést ještě evidenci DPH. Máte povinnost pravidelně podávat přiznání k DPH, kontrolní hlášení a v některých případech i souhrnné hlášení.

Kdy je povinnost vystavit fakturu

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Jak se vede daňová evidence

Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.

Co obsahuje daňová evidence

Daňová evidence slouží ke stanovení základu daně z příjmu. Obsahuje údaje o příjmech a výdajích a dále pak údaje o majetku a závazcích. Daňová evidence je v podstatě velmi zjednodušenou a zredukovanou formou účetnictví.

Co hrozí za neplacení dani

Sankce za každý den prodlení činí 0,05 procenta ze zaplacené daně (případně 0,01 procenta ztráty). Maximální postih se může vyšplhat na pět procent z vyměřené daně. Pokud vůbec nepodáte daňové přiznání, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun.

Co patří do 10% DPH

Druhá snížená sazba DPH (10 %) dopadá kupříkladu na léky, vodné a stočné, teplo z centrálních tepláren, pivo načepované a zkonzumované v hospodě, potraviny pro malé děti, čistění vnitřních prostor v domácnostech, nepříliš komerční knihy apod. Úprava a rozvod vody prostřednictvím sítí.

Kdy lze nakupovat bez DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.

Kdy nejsem plátce DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.

Kdy spadnu do plátce DPH

Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.