Jaký je paušál OSVČ

Výdaje paušálem představují formu výdajů, která spočívá v odečtení fixní části od reálných ročních příjmů (od 30 do 80 procent). Paušál lze aktuálně uplatnit až do příjmů ve výši dvou milionů korun. Tato varianta má velkou výhodu v tom, že OSVČ nemusejí evidovat účtenky ani přijaté faktury.

Archiv

Kdo má výdajový paušál 80 %

80 % z příjmů ze zemědělské výroby, lesního a vodního hospodářství a z živností řemeslných, 60 % z příjmů ze živnosti (s výjimkou řemeslných) 40 % z příjmů z jiného podnikání nebo jiné samostatné výdělečné činnosti. 30 % z příjmů z pronájmu majetku zařazeného v obchodním majetku.

Archiv

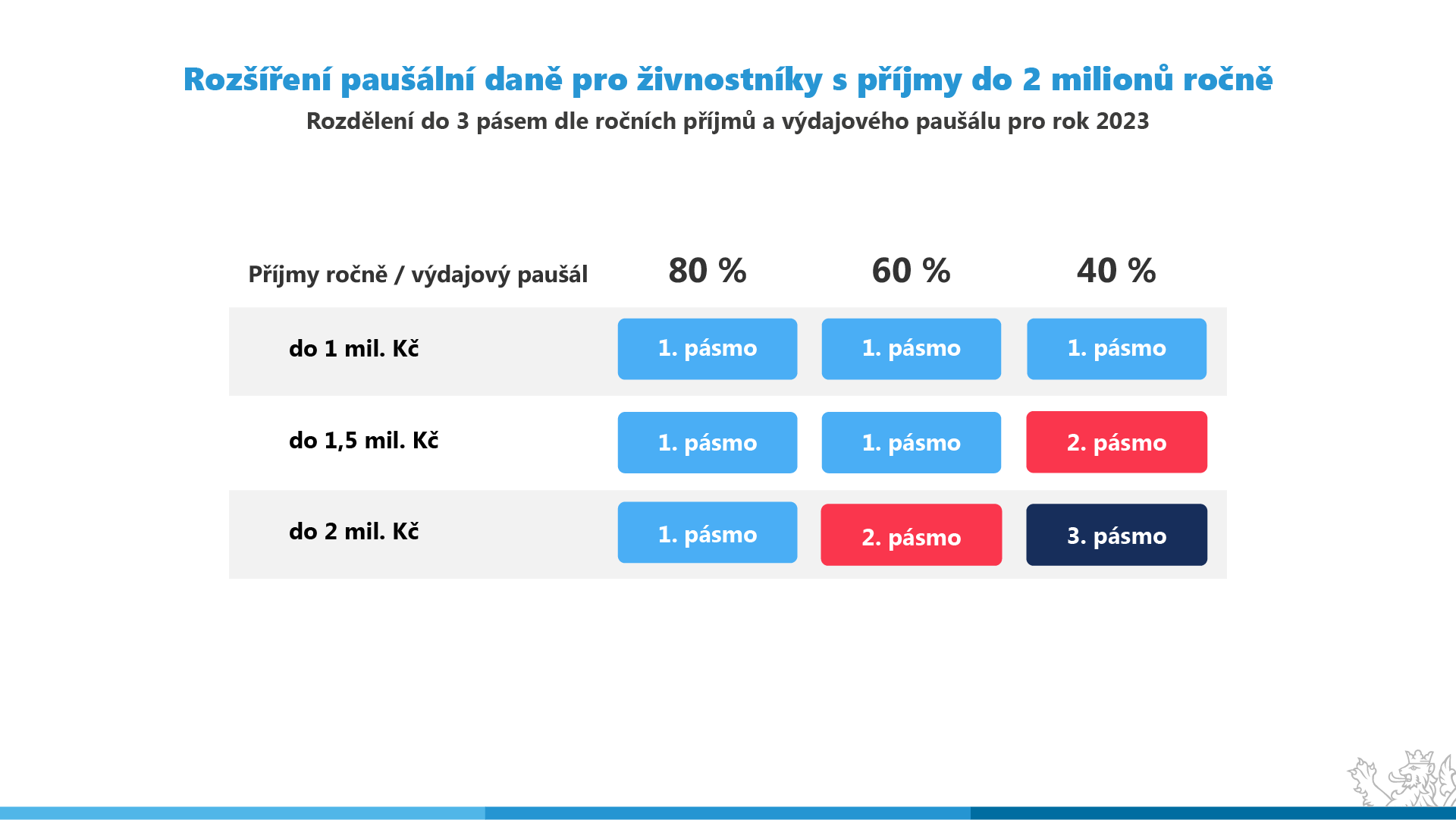

Jaké pásmo paušálního režimu

pásmo (do konce roku 2022 bylo základní podmínkou pro účast v paušálním režimu mít příjmy ze SVČ nepřevyšující 1 mil. Kč, které svojí výší odpovídají I pásmu platného od roku 2023).

Archiv

Co je paušální daň pro OSVČ

Co je paušální daň Paušální daň je speciální typ daně, kterou mohou OSVČ dobrovolně odvádět od roku 2021. Jde o jednotnou měsíční částku, která obsahuje platbu na daň z příjmu a povinné odvody na sociální a zdravotní pojištění.

Archiv

Jak platit paušální daň OSVČ

Paušální záloha pro zvolené pásmo paušálního režimu je splatná do 20. dne zálohového období (kalendářního měsíce), na které se záloha platí. U platby paušální zálohy je třeba uvést, tak jako i u všech ostatních plateb finančnímu úřadu, variabilní symbol (VS).

Kdy se vyplatí daňový paušál

Při paušálu 40% se Vám vstup vyplatí již od cca 400.000 Kč (opět bráno za rok, pokud vstupujete do paušálního režimu v průběhu roku, bude částka obvykle nižší). Maximální úspora je při příjmu do 1.000.000 Kč. V takovém případě ušetříte cca 113.000 Kč.

Jak funguje paušální daň 60

Paušální výdaje dle druhu činnosti lze využít do výši stropu stanoveného zákonem. To znamená, že pokud má podnikatel příjem 2 500 000 Kč a uplatňuje 60% paušál, může uplatnit maximálně 1 200 000 Kč, ačkoli 60 % z 2 500 000 Kč je 1 500 000 Kč.

Jak platí daně živnostník

Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Jaké daně platí OSVČ

Všichni živnostníci musí platit daně z příjmů ve výši 15 %, a to nezávisle na tom, zda mají podnikání jako hlavní nebo vedlejší činnost. Přečtěte si, jak se příjmy u OSVČ zdaňují, jak vypočítáte daň z příjmů a kolik zaplatíte na zálohách.

Kdo nemůže mít paušální daň

Znamená to, že poplatník nemůže vstoupit do paušálního režimu nejen když vykonává k okamžiku zahájení samostatné činnosti či činnost, ze které plynou příjmy ze závislé činnosti, s výjimkou příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně, ale ani tehdy, když mu příjmy z této závislé činnosti plynuly …

Jak funguje daňový paušál

Paušální daň má podnikatelům ulehčit od administrativy pomocí jedné platby, která je zbaví nutnosti podávat daňové přiznání a přehled o příjmech a výdajích pro zdravotní pojišťovnu a Českou správu sociálního zabezpečení. Paušální daň je možné využít od roku 2021 podnikateli s příjmy (nově) do 2 mil.

Kdy se platí paušální daň 2023

od roku 2017, splňuje podmínky pro vstup do paušálního režimu a oznámení o vstupu podá správci daně do 10. ledna 2023, pak první zálohu bude mít splatnou 20. ledna 2023, a dále každého 20. dne v měsíci až do 20.

Jak neplatit daně OSVČ

Naopak od povinnosti podávat daňové přiznání jsou osvobozeny ty OSVČ, které byly po celý rok 2022 přihlášeny k paušální dani. Druhou výjimkou jsou OSVČ, jejichž příjmy ze samostatně výdělečné činnosti za rok 2022 nepřesáhly 15 000 Kč.

Kdy se dani 23%

Co se změnilo Základ daně nad 48tinásobkem průměrné mzdy (letos zmíněných 1 867 726 korun) se od roku 2021 nově daní 23 procenty.

Kdy je lepsi pausalni daň

Pokud máte jen příjmy u nichž je paušál 60%, případně tyto příjmy tvoří alespoň 75% Vašich příjmů, vyplatí se Vám paušální daň nejvíce do výše příjmu 1.500.000 Kč. Pokud máte roční příjem přesně 1.500.000, ušetříte cca 113.600 Kč na odvodech.

Co zahrnuje paušální daň 2023

Zatímco v roce 2022 činila výše paušální daně 5 994 Kč, v roce 2023 došlo vzhledem ke zvyšujícím se zálohám na sociální a zdravotní pojištění k jejímu navýšení o 214 Kč. Nově tedy budou podnikatelé platit paušální daň ve výši 6 208 Kč (sociální pojištění 3 386 Kč + zdravotní pojištění 2 722 Kč + 100 Kč daň z příjmů).

Kdy danit vedlejší příjem

Máte kromě zaměstnání jen příležitostné příjmy (§ 10) do 30 000 korun za rok. Máte výdělky daněné srážkovou daní (dividendy, podíly na zisku, úroky z vkladů, dohody o provedení práce do 10 000 korun, honoráře za příspěvky do médií do 10 000 korun…)

Jaké daně platí živnostník

Co se platí z podnikání

Každý podnikatel musí platit tři podnikatelské „daně“. Daň z příjmu, zdravotní pojištění a sociální pojištění. Když máte podnikání jako hlavní činnost, vztahují se na vás minimální částky pojištění, které musíte každý měsíc zaplatit. Bez ohledu na to, kolik jste si skutečně vydělali.

Kdo plati daň 23%

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou.

Kdo platí daň z příjmu 23%

I v roce 2023 tedy daň z příjmů činí 15 %. U zaměstnanců, jejichž příjmy jsou vyšší než čtyřnásobek průměrné hrubé mzdy (40 324 x 4 = 161 296 Kč), se část mzdy převyšující tuto hranici daní zvýšenou sazbou daně 23 %.

Co vše platí OSVČ 2023

Paušální odvod se skládá z minimální částky zdravotního pojistného, 1,15násobku minima sociálního pojistného a daně ve výši 100 korun měsíčně. V roce 2023 tak paušální daň vyšplhá na 6 208 korun měsíčně (3 386 korun sociální, 2 722 Kč zdravotní pojištění a 100 Kč daň z příjmů). Letos OSVČ hradí 5 994 korun.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Kdy OSVČ neplatí daň z příjmu

Které OSVČ (ne)musí podat daňové přiznání za rok 2022

Naopak od povinnosti podávat daňové přiznání jsou osvobozeny ty OSVČ, které byly po celý rok 2022 přihlášeny k paušální dani. Druhou výjimkou jsou OSVČ, jejichž příjmy ze samostatně výdělečné činnosti za rok 2022 nepřesáhly 15 000 Kč.

Kdy se plati daň 23%

Zaměstnancům se daň počítá pouze z hrubé mzdy ve výši 15 procent, při příjmu nad 155 644 korun měsíčně platí 23 % z částky nad tuto hranicí. Dávku tedy zaplatí zaměstnanci, kteří měli vyšší hrubou mzdu než zmíněný roční limit, případně OSVČ, jež mají vyšší základ daně z podnikání (příjmy minus výdaje).

Kdy je daň 23

Nově se 23 % sazba daně aplikuje na základ daně přesahující 48násobek průměrné mzdy, přičemž základ daně je určen součtem jednotlivých dílčích základů daně § 6 až § 10. Tato 23 % sazba se tedy vztahuje na veškeré kategorie příjmů, tj.