Jak zacit cerpat hypotéku

Žádost o čerpáníDokument Žádost o čerpání hypotéky vám připraví banka. Podmínky čerpání jsou uvedené ve smlouvě (např.Je dobré se s vaším bankovním poradcem dopředu dohodnout, kdy budete chtít čerpat.Žádost můžete podepsat online v internetovém bankovnictví nebo na pobočce.

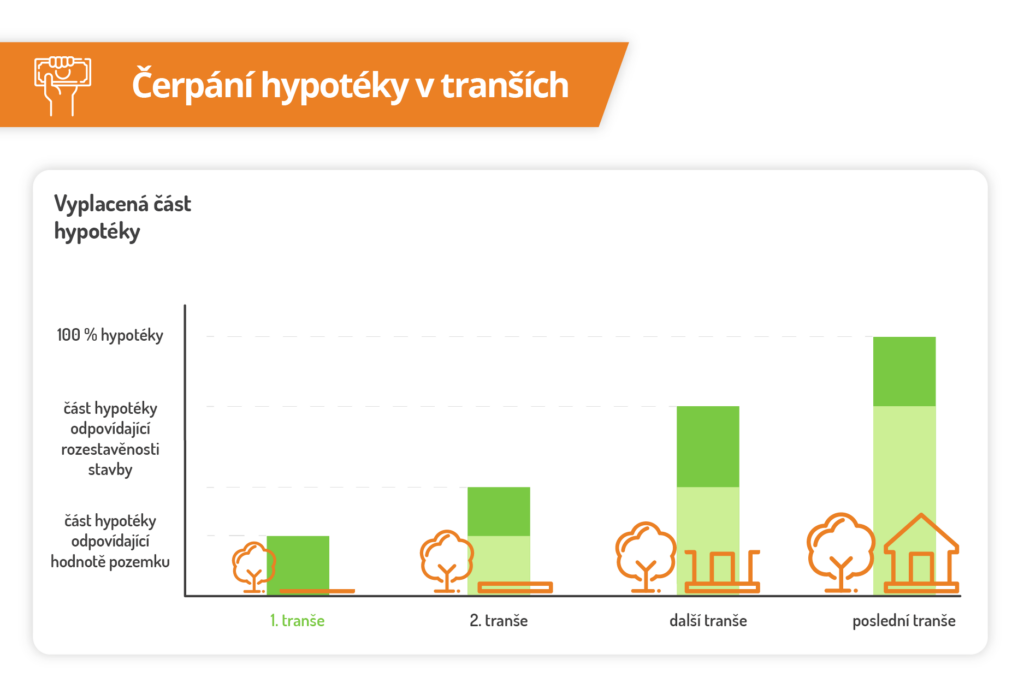

Jak dlouho lze cerpat hypotéku

Do kdy je možné peníze čerpat Peníze můžete čerpat jednorázově, nebo postupně, a to do 12 měsíců od podpisu smlouvy. Pokud budete chtít peníze využít na výstavbu či rekonstrukci, budete mít na jejich čerpání až 24 měsíců.

Co kdyz Nevycerpam celou hypotéku

nedočerpání hypotéky

S nedočerpáním se setkáte, když se vám podaří dům postavit nebo zrekonstruovat levněji, než jste čekali. A nevyčerpáte tak celou dohodnutou hypotéku. Většinou to není problém. Banky obvykle umožňují bez jakýchkoliv sankcí nedočerpat až 20 % ze sjednané částky.

Jak prodlouzit cerpani hypotéky

Banka podle zvoleného způsobu výstavby vyplatí peníze buď přímo na váš bankovní účet, nebo na účet stavební firmy. Na vyčerpání hypotéky máte v tomto případě vždy 24 měsíců od podpisu úvěrové smlouvy. Pokud jde výstavba pomaleji, můžete banku požádat o prodloužení doby čerpání formou dodatku k úvěrové smlouvě.

Kdy je první splátka hypotéky

Možná ještě jednodušeji řečeno – platíte pouze za to, kolik máte zrovna vyčerpáno z hypotéky. A pravidelnou měsíční smluvně stanovenou splátku v plné výši začnete splácet až ve chvíli, kdy vyčerpáte celou hypotéku nebo bance sdělíte, že už více čerpat nebudete.

Co znamená cerpani hypotéky

Peníze z hypotéky můžete čerpat jednorázově nebo postupně, vždy ale jen bezhotovostně. To znamená, že banka převede na bankovní účet část nebo celou sjednanou částku.

Jak ukončit hypotéku

Splatit úvěr můžete kdykoli, i během fixačního období.

Jedinou podmínkou je uhradit bance účelně vynaložené náklady, které finanční instituci s úvěrem vznikly. Tato úhrada není zdaleka tak vysoká, jako dřívější sankce za předčasné splacení hypotéky.

Jak funguje navyseni hypotéky

‚Navýšení' hypotéky

Dodatečné navyšování úvěrového rámce u již schváleného úvěru není možné. Klient to však může řešit novou hypotékou, a to za předpokladu dostatečné zástavní hodnoty nemovitosti. V praxi tak může například refinancovat dříve poskytnutý úvěr a navýšit jej o další prostředky na dostavbu.

Na co se dá použít hypotéka

Spektrum účelů čerpání hypotéky:

koupě nemovitosti (bytu, domu, chalupy) + součástí zařízení výstavba. vypořádání dědictví vypořádání společného jmění manželů (SJM)

Jak čerpat hypotéku Čsob

S Hypoteční zónou vyřídíte prakticky vše na dálku

termín dočerpání úvěru, doložení dokumentů nebo blížící se konec platnosti vaší úrokové sazby. Když od vás budeme potřebovat nějaký dokument, upozorníme vás. Poté ho můžete doložit nebo podepsat online. Pokyn k čerpání hypotéky můžete zadat online a zdarma.

Jak dlouho se splácí úroky z hypotéky

Úrok – je odměna banky za to, že poskytnula peníze; je to cena půjčky; jsou to peníze, které klient platí za to, že si vzal u banky úvěr. Úrok se platí každý měsíc z aktuálního dluhu.

Jak probíhá schvalování hypotéky

Banka na základě předložených dokumentů interně zpracovává žádost a ověřuje si doložené údaje v žádosti. Tento proces trvá většinou 3-5 pracovních dní. Po schválení úvěru dochází k podpisu úvěrové smlouvy včetně dalších dokumentů, které banka vyžaduje (zástavní smlouva, návrh na vklad zástavní smlouvy apod.).

Kdy můžu dát mimoradnou splátku hypotéky

Hypotéku můžete doplatit kdykoli

Zákon o spotřebitelském úvěru umožňuje splatit úvěr z části nebo zcela kdykoli po dobu trvání spotřebitelského úvěru na bydlení. Týká se to všech smluv uzavřených od 1. prosince 2016. Banka si může účtovat za předčasné splacení náhradu účelně vynaložených nákladů.

Kdy se vyplatí Mimořádná splátka hypotéky

Nejčastěji se jedná o případy, kdy banka kvůli vysokému LTV hypotéky vyžaduje po dlužníkovi sjednání i doplňkových produktů, nejčastěji úvěrového pojištění, případně kreditní karty či běžného účtu.

Jak navysit stavajici hypotéku

‚Navýšení' hypotéky

Dodatečné navyšování úvěrového rámce u již schváleného úvěru není možné. Klient to však může řešit novou hypotékou, a to za předpokladu dostatečné zástavní hodnoty nemovitosti. V praxi tak může například refinancovat dříve poskytnutý úvěr a navýšit jej o další prostředky na dostavbu.

Jak se čerpá Hypotéka na rekonstrukci

Hypotéku na rekonstrukci domu nebo bytu můžete čerpat dvěma způsoby:celou částku najednou na základě odborného odhadu.postupným čerpáním, kdy bance dokládáte faktury za jednotlivé práce.

Co musím splnit abych dostal hypotéku

Hlavním ukazatelem pro banku bývá příjem. Musíte prokázat, že čisté příjmy všech žadatelů o úvěr jsou dostatečné pro to, abyste mohli hypotéku bez problémů splácet. Podle nařízení České národní banky nesmí součet všech měsíčních splátek přesahovat 50 % vašeho čistého příjmu.

Na jakou hypotéku dosáhnu 2023

36 let, výše vaší hypotéky nesmí nově překročit 8,5násobek vašeho ročního příjmu, splátka nesmí být vyšší než 45 % vašeho čistého měsíčního příjmu a výše úvěru nesmí být vyšší než 80 % hodnoty nemovitosti. Tyto limity ukazatelů pro poskytování hypoték určuje ČNB a začínají platit v načrtnuté výši od 1. dubna 2023.

Jak vysokou hypotéku dostanu

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Co následuje po splacení hypotéky

Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Kdy se plati Prvni splátka

Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz.

Kdy začít řešit hypotéku

O refinancování hypotéky byste se měli začít zajímat přibližně čtyři měsíce před koncem fixace. Blíží se období refixace Vaší hypotéky a stávající banka Vám nenabídla zajímavý úrok

Jak funguje mimoradna splátka hypotéky

Nový zákon o spotřebitelském úvěru, který vstoupil v platnost před dvěma lety, umožňuje klientům mimořádně splatit až 25 procent celkové výše úvěru, a to vždy v období jednoho měsíce před výročím smlouvy. Banka v takovém případě nesmí klienta za mimořádnou splátku nijak sankcionovat.

Co se stane kdyz dám mimoradnou splátku

Po provedení mimořádné splátky má klient právo na snížení nákladů spotřebitelského úvěru, například snížením celkového počtu splátek. Banka může ve spojení s mimořádnou splátkou požadovat uhrazení poplatku, jehož výši reguluje zákon.

Jak se zbavit hypotéky

Předčasné splacení hypotéky

Vaše původní smlouva o hypotečním úvěru tak po zaplacení zbylé částky zcela zaniká. Pokud se rozhodnete pro předčasné splacení hypotéky, je dobré si prodej nemovitosti načasovat na skončení doby fixace úrokové sazby. Pouze v tuto dobu je totiž možné hypotéku bez sankcí splatit.