Jak se počítá DSTI

Vzorec pro výpočet ukazatele DSTI vypadá následovně: DSTI = (výše měsíčních splátek všech úvěrů a půjček / čistý měsíční příjem žadatele o úvěr) x 100. Výsledek je uváděn v procentech.

Archiv

Jak vypočítat loan to value

LTV – poměr výše hypotéky k ceně nemovitosti – má zásadní vliv na úrokovou sazbu hypotéky. Čím nižší LTV, tím atraktivnější úrok můžete získat. LTV čili "Loan To Value" je poměr mezi výší hypotečního úvěru a zástavní hodnotou nemovitosti.

Co je to DTI a DSTI

Ukazatel DTI (debt-to-income) – poměr výše celkového zadlužení žadatele o úvěr a výše jeho čistého ročního příjmu. Ukazatel DSTI (debt-service-to-income) – výše měsíční splátky dluhu vůči čistému měsíčnímu příjmu žadatele – poměr mezi celkovou výší všech měsíčních splátek a čistým měsíčním příjmem žadatele o úvěr.

Jak se úročí hypotéka

Úroky z hypotéky jsou vypočítávány pouze z rozdílu mezi zbývající jistinou, tedy nesplacenou částí úvěru, a měsíčním zůstatkem na běžném účtu, ze kterého splácíte hypotéku. Čím více máte peněz na svém běžném účtu, tím nižší efektivní úroková sazba a potažmo i měsíční splátka.

Co je ukazatel LTV

Ukazatel LTV (Loan to Value) představuje procentní poměr mezi výší úvěru a hodnotou zastavené nemovitosti. Od 1. dubna 2022 banky nesmějí poskytovat úvěry s LTV vyšším než 80 %, tedy nad 80 % hodnoty zastavené nemovitosti (90 % pro žadatele mladší 36 let).

Co je výše úvěru

Výše úvěru je částka, kterou poskytovatel úvěru půjčuje klientovi. Většinou tato částka neodpovídá celkové částce, kterou se klient zavazuje splatit. K celkové výši úvěru totiž většinou poskytovatel přičítá náklady vzniklé v souvislosti s poskytnutím služby (jako úroky a případné poplatky).

Co je to LTV

LTV pochází z anglického Loan to value neboli „úvěr k hodnotě“. Je to poměr mezi výší hypotečního úvěru a zástavní hodnotou nemovitosti. Jinými slovy, LTV udává poměr mezi částkou, kterou si potřebujete půjčit na koupi nemovitosti a kupní, případně odhadní cenou dané nemovitosti.

Co znamená zkratka DTI

DTI je zkratka, která pochází z anglického výrazu Debt To Income. Označuje poměr mezi výší úvěru a vašeho čistého ročního příjmu. Podle tohoto parametru vám banka nesmí dát hypotéku, která by přesahovala 8,5násobek toho, co si každý rok vyděláte. U žadatelů o úvěr mladších 36 je ukazatel DTI stanoven na hodnotu 9,5.

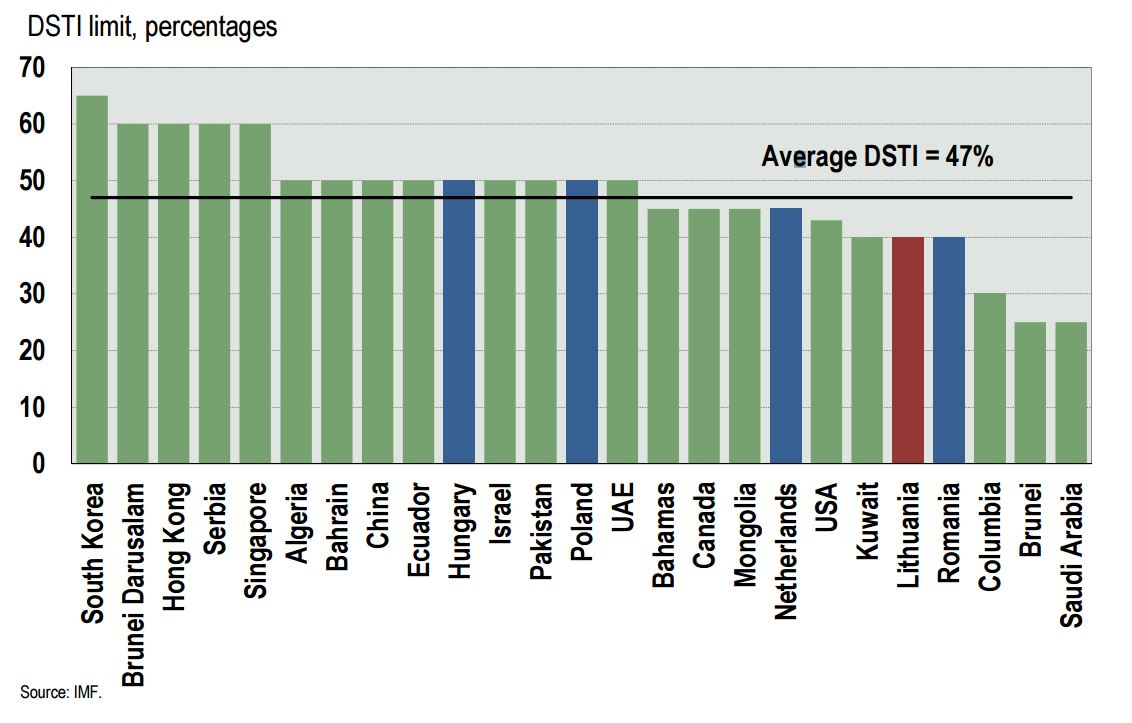

Co je limit DSTI

Po dubnovém zrušení limitu DTI (poměr výše dluhu a čistého příjmu žadatele o úvěr) se nyní zrušil také limit DSTI, tj. poměr mezi měsíční splátkou veškerých úvěrů proti celkovému čistému měsíčnímu příjmu.

Jak dlouho se splácí úroky hypotéky

Záleží na finanční situaci žadatele. Doba splatnosti hypotéky je časové období, po které žadatel o úvěr hypotéku splácí. Nejčastěji se nabízí hypotéky se splatností 5 – 30 let, na trhu však můžete získat také hypotéku, kterou lze splácet pouze 12 měsíců.

Jak dlouho se plati úroky z hypotéky

Odpověď je jednoduchá. Ve chvíli, kdy máte úvěr ve fázi čerpání, tedy stále ještě postupně získáváte peníze z hypotéky a platíte dodavateli stavby, platíte pouze úroky z aktuálně vyčerpané částky. Možná ještě jednodušeji řečeno – platíte pouze za to, kolik máte zrovna vyčerpáno z hypotéky.

Co představuje pojem LTV 80

Loan to value (LTV) v překladu znamená „úvěr k hodnotě“. Jedná se o finanční výraz vyjadřující poměr mezi hypotečním úvěrem a zástavní hodnotou nemovitosti. Udává se často v kombinaci s číselnou hodnotou Např. obecně používaný výraz "osmdesátiprocentní hypotéka" je tedy formálně nazývána jako LTV 80.

Jak se počítá měsíční úrok

Úrok = (jistina x sazba x čas) / 100

Pokud si půjčujete peníze na dobu kratší jednoho roku, pak je potřeba informovat se u vybraného poskytovatele půjčky na konkrétní postup výpočtu dnů v měsíci.

Jak se počítá roční úroková sazba

„Jistina je částka, kterou si půjčujete, sazba je roční úrok, který vám banka stanoví, a čas představuje dobu splatnosti, která se uvádí v letech. Všechny tři parametry stačí vynásobit a vydělit stem, výsledkem vám bude úrok, tedy částka, o kterou půjčku přeplatíte.

Co to je hypoteční úvěr

Co je hypoteční úvěr Hypoteční úvěr či hypotéka je dlouhodobý úvěr zajištěný zástavním právem k nemovitosti, která je určena k bydlení, nachází se na území ČR a je zapsaná v Katastru nemovitostí. Obvykle se k zajištění hypotéky využívá financovaná nemovitost, ručit se však může i jiným objektem.

Co je to hodnota LTV

LTV pochází z anglického Loan to value neboli „úvěr k hodnotě“. Je to poměr mezi výší hypotečního úvěru a zástavní hodnotou nemovitosti. Jinými slovy, LTV udává poměr mezi částkou, kterou si potřebujete půjčit na koupi nemovitosti a kupní, případně odhadní cenou dané nemovitosti.

Jak se platí úroky

Úrok – je odměna banky za to, že poskytnula peníze; je to cena půjčky; jsou to peníze, které klient platí za to, že si vzal u banky úvěr. Úrok se platí každý měsíc z aktuálního dluhu.

Kdy se platí úroky

Odpověď je jednoduchá. Ve chvíli, kdy máte úvěr ve fázi čerpání, tedy stále ještě postupně získáváte peníze z hypotéky a platíte dodavateli stavby, platíte pouze úroky z aktuálně vyčerpané částky. Možná ještě jednodušeji řečeno – platíte pouze za to, kolik máte zrovna vyčerpáno z hypotéky.

Kdy nelze odečíst úroky z hypotéky

Úroky z úvěru na bydlení nelze naopak od základu daně odečíst například u investiční nemovitosti (pozn. nemovitost určená k pronájmu) a nemovitosti využívané k podnikání či rekreaci. Jednotlivé bytové potřeby jsou podrobně popsány v § 15 zákona o daních z příjmů.

Jak doložit úroky z úvěru

Nárok na odpočet je nutné správci daně doložit v prvním roce, ve kterém je odpočet úroků uplatňován v ročním zúčtování daně či v daňovém přiznání, jednak smlouvou o uzavření úvěru, jednak výpisem z katastru nemovitostí. Informaci o výši zaplacených úroků je nutné dokládat každý rok, kdy je o odpočet úroků uplatňován.

Jak vypočítat měsíční úrok z ročního

Pokud je úrokové období kratší než rok, je možno úrokovou sazbu přepočítat. Velmi často se například udává roční úroková sazba (například 3 % p.a.), ale úroky se připisují měsíčně. Pak je nutno počítat s měsíčním úrokovým obdobím, kterému bude odpovídat 1/12 roční úrokové sazby. Tedy například p = 0,03/12 = 0,0025.

Co znamená úrok 5% pa

za rok, nebo ročně; používá se při vyjádření úrokové sazby, která je obvykle vypočítávána v procentech pro období jednoho roku (např. 4,5 % p.a.).

Jak se počítá úrok z účtu

Jak úrok počítáme

Celková částka úroků, kterou vám připíšeme na účet, je tedy součtem úroků za všechny dny, kdy jsme vám peníze na účtu v daném měsíci úročili. Je dobré, myslet na to, že po připsání vám přičtené úroky ještě zdaníme zákonnou 15% daní z úroku. Více se dozvíte v návodu Úročení.

Kdy se platí RPSN

Předně zaplatíte za samotné uzavření smlouvy, tedy za poskytnutí úvěru. Dále je zpoplatněno také vedení účtu, na který je úvěr vyplácen. Běžně je nutné pravidelně hradit poplatek za správu nového úvěru. Nijak neobvyklé nejsou ani poplatky za každou jednotlivou transakci, tedy za pohyb peněz na účtu.

Co to je anuitní splátka

Anuita je stálá splátka úvěru – nejčastěji měsíční – která v sobě zahrnuje jak splátku jistiny, tak úroků. U spotřebitelských úvěrů jsou anuitní splátky stejné po celou dobu splácení půjčky, u hypoték je anuita smluvně určena po dobu fixace úrokové sazby.