Jak se uctuje faktura

Faktura vystavená

Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období. Častá chyba začátečníků je účtování přímo oproti majetku, nebo v případě poskytnutí služby účtují nákladový účet 518 – ostatní služby na stranu Dal, což je špatný postup.

Jak Zauctovat preplatek na dani

Přeplatek zadáte do agendy Mzdy/příslušný měsíc, ve kterém budete zaměstnanci přeplatek vyplácet, na záložku Čistá mzda do pole Přeplatek na dani v sekci Daň z příjmů. Po zaúčtování mezd se v agendě Ostatní závazky vytvoří závazek vůči finančnímu úřadu, který se poníží o výši přeplatku.

Jak účtovat DPH na přelomu roku

Pokud se faktura týká čehokoliv co bylo dodané v roce 2021, čísluje se už novým číselným řádem, např.: 2021001, 2021002, atd. Není tedy podstatné, kdy byla faktura vystavená ani kdy byla uhrazena – z hlediska jejího zpracování v účetnictví a zejména DPH patří do číselného řádu roku, na který se vztahuje.

Jak zaúčtovat vratku

Vrácenou daň z přidané hodnoty zadáte v agendách Pokladna nebo Přijaté faktury a v dokladu nastavíte do pole Členění DPH typ Vrácená daň. Doklad zaúčtujete na účty 343/211, resp. 343/321. U pokladního dokladu se můžete rozhodnout, jestli budete vrácení daně účtovat záporně na účty 211/343.

Co se účtuje na 604

Poskytované slevy odběratelům se účtují v průběhu účetního období na účet 604 v okamžiku poskytnutí slevy. Při poskytnutí slev v jiném účetním období je nutné provést časové rozlišení těchto slev do období, kdy došlo k prodeji a tím i zaúčtování prodaného zboží.

Co je účet 321

Účet 321 – Dluhy z obchodních vztahů

2023. Na tomto účtu účetní jednotka zachycuje krátkodobé dluhy vůči dodavatelům, vzniklé ve smyslu příslušných ustanovení smlouvy v oblasti obchodních závazkových vztahů. Pokud jsou používány i cizí měny, musí být účetnictví vedeno v českých korunách i cizích měnách.

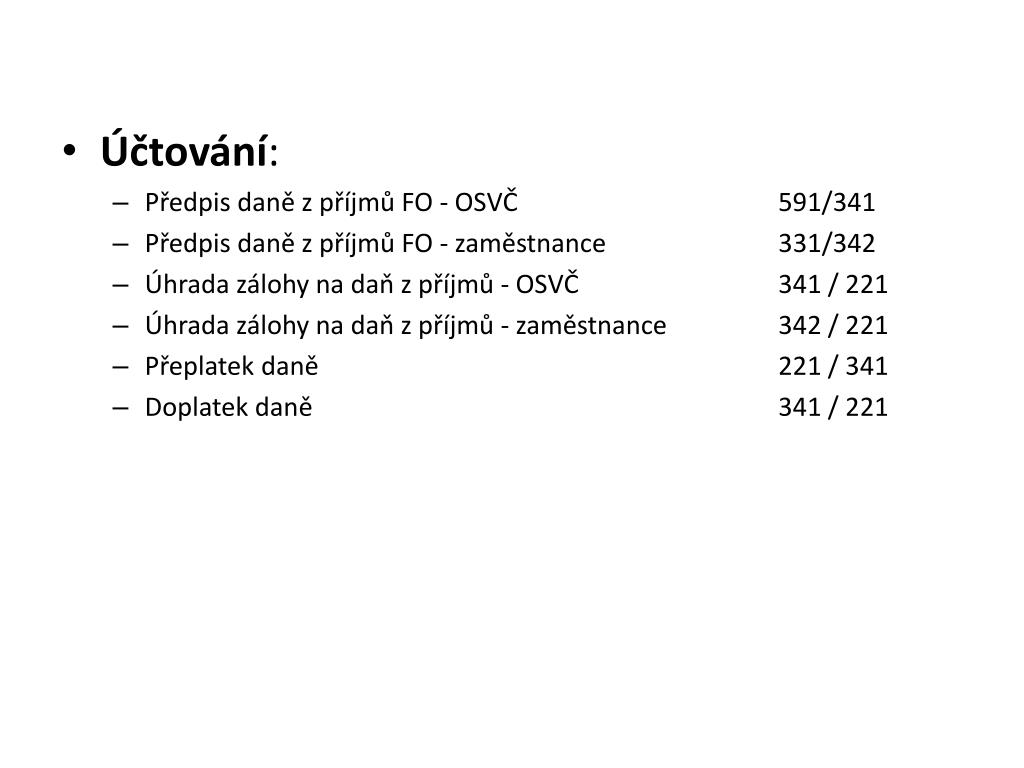

Jak se účtuje daň z příjmů

Daň z příjmů – 341

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Jak zaúčtovat splatnou daň

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti. Zápornou daňovou povinnost účtujete obráceně, tedy ve prospěch nákladových účtů a jako snížení závazku z titulu daně z příjmů. Připomínáme, že u daňového přiznání fyzických osob se rozlišují tzv. dílčí základy daně.

Jak účtovat faktury na přelomu roku

akruální princip: zúčtovat náklady a výnosy v roce, k němuž se věcně a časově vztahují. Jestliže tedy firma pracuje s fakturou, jejíž plnění se vztahuje ke starému roku, měla by ho zúčtovat ke starému roku. Pokud jde o fakturu naopak hrazenou dopředu, měla by ji zúčtovat až v roce novém.

Jak účtovat příjmy příštích období

Příjmy příštích období

Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období. Tedy v roce 2023 vyfakturujete a dostanete zaplaceno za nájemné za rok 2022. V účetním roce 2022 zaúčtujete v agendě Časové rozlišení výnosy z nájemného na účty 385/602.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Jak vyrovnat účet 343

Pokud ho přičtu k částce na účtu 343 = odvod na posledním daňovém přiznání Máme to dobře Všude tu píšete, že se KZ 343 musí rovnat daňovému přiznání. Uzavřeme přiznání k DPH a dáme zaúčtovat do ostatní závazků – bez zaúčtování a pak dle odvodu nebo nadměrného odpočtu zaúčtujeme 343/221 nebo 221/343.

Co se účtuje na 601

Na tento účet se účtují tržby za hotové výrobky, popř. za polotovary nebo nedokončenou výrobu, pokud by došlo k jejich prodeji dříve, než se stanou výrobkem.

Jak se Učtuje příjemka

Příjemka je účetním dokladem, na základě kterého se účtuje příjem materiálu (zboží) na sklad. Účetním dokladem při výdeji materiálu ze skladu je výdejka. Na základě tohoto dokladu se zaúčtuje úbytek zásob do nákladů podniku. Nakoupené zásoby je nutné evidovat v knize zásob (na skladních kartách).

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Jak se účtují kurzové rozdíly

Kurzové rozdíly účtujeme na výsledkové účty: 563 – Kurzová ztráta – vzniká, když je aktuální kurz vyšší než kurz předchozí = vzniká náklad. 663 – Kurzový zisk – vznikne, když je aktuální kurz nižší než kurz předchozí = vzniká výnos.

Kam účtovat bankovní poplatky

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Co to je datum zaúčtování

Datum, kdy má být zahájeno zpracování příkazu. Je možné zadat příkaz k úhradě s dopředným datem splatnosti, maximálně však 364 dny. Datum lze vybrat pomocí připojeného kalendáře.

Co jsou přechodné účty

Přechodné účty aktiv a pasiv slouží k tomu, abychom náklady a výnosy zaúčtovali do účetního období, se kterým věcně a časově souvisí. Přechodné účty umožňují převod nákladů a výnosů mezi jednotlivými účetními obdobími.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na účet 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Jak se účtuje přefakturace

Náklady na tyto přefakturovávané činnosti by měly být účtovány na účet 548-Ostatní provozní náklady bez ohledu na konkrétní přefakturovávaný náklad.

Jak se účtuje Výdejka

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).