Jak si vzít úvěr ze stavebního spoření

Prostředky z úvěru ze stavebního spoření můžete použít pouze na úhradu nákladů na řešení bytových potřeb pro sebe nebo osobu blízkou. Do kdy mohu úvěr ze stavebního spoření čerpat Zahájit čerpání úvěru je možné nejpozději do 12 měsíců od data přidělení cílové částky. Celý úvěr můžete čerpat až dva roky.

Archiv

Kdy si můžu vzít úvěr ze stavebního spoření

Nárok na řádný úvěr ze stavebního spoření má každý, kdo na svém stavebku naspořil minimálně 40 procent cílové částky, peníze ukládá alespoň dva roky a dosáhl patřičného hodnotícího čísla, které si volí stavební spořitelna interně.

Archiv

Jak funguje úvěr ze stavebního spoření

Úvěr ze stavebního spoření je poskytován ve výši cílové částky našeho stavebního spoření po odpočtu zůstatku na účtu stavebního spoření. Je úročen pevnou úrokovou sazbou po celou dobu splácení úvěru, jejíž výše je stanovena již v momentě uzavírání smlouvy o stavebním spoření.

Archiv

Jaká je maximální výše úvěru ze stavebního spoření

Výše úvěru

Úvěr ze stavebního spoření pak může být poskytnut do výše 60 % cílové částky. Pokud klient naspoří více (například 45 % cílové částky), obvykle se tím snižuje výše úvěru (55 % cílové částky). Rozdíl mezi cílovou částkou a naspořenou částkou je maximální výše úvěru ze stavebního spoření.

Archiv

Jak dlouho trvá úvěr ze stavebního spoření

Jak se čekací doba definována

| Spořitelna | Podmínka naspoření | Nejkratší čekací doba |

|---|---|---|

| ČSOBS | 15 % cílové částky | 2 roky |

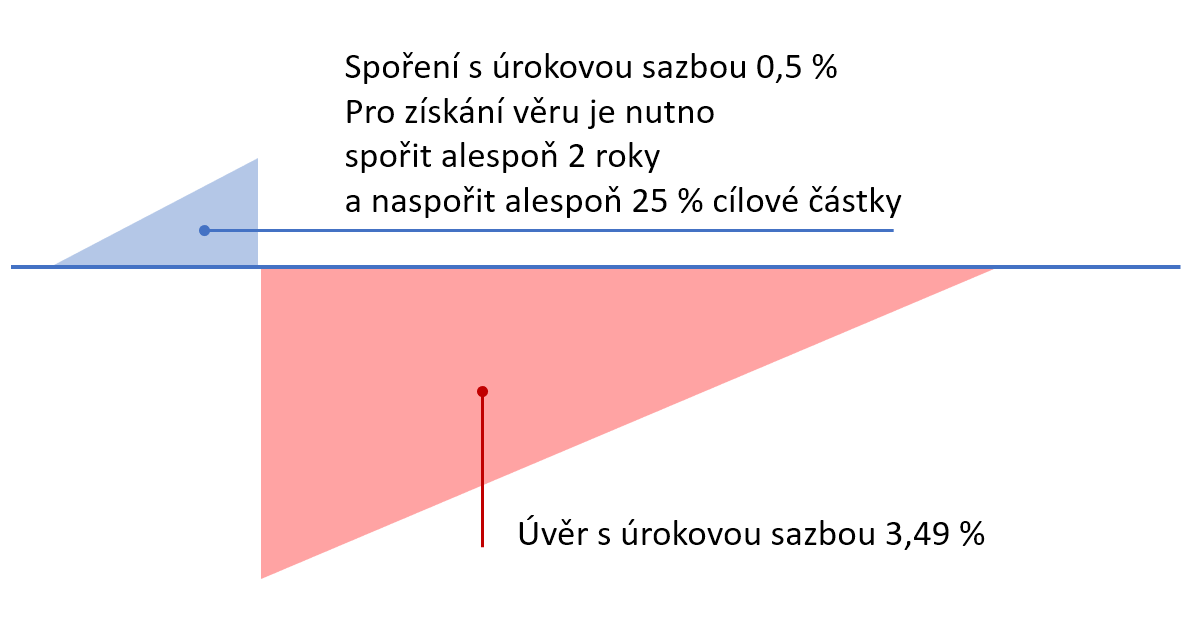

| Modrá pyramida | 25 % cílové částky | 2 roky |

| MONETA | 40 % cílové částky | 2 roky |

| Raiffeisen | 10 % až 40 % cílové částky (podle tarifu) | 2 roky |

Co je výhodnější hypotéka nebo stavební spoření

U stavebního spoření budeme mít vyšší úvěr s nižší úrokovou sazbou, a budeme jej porovnávat s hypotékou. Ta bude mít vyšší úrokovou sazbu, ale nižší objem. Výhodnější bude ten úvěr, který bude dříve splacený. Na obrázku vychází lépe stavební spoření, což ale prozatím nevíme Výsledek závisí na konkrétních parametrech. .

Co se stane když přestanu platit stavební spoření

Přerušením stavebního spoření lze řešit dočasné zhoršení finanční situace, kdy účastník není schopen po nějakou dobu spořit. Pokud účastník stavebního spoření dlouhodobě neuhrazuje vklady na účet stavebního spoření, může to vést až k výpovědi smlouvy o stavebním spoření ze strany stavební spořitelny.

Co dělat když mi končí stavební spoření

Vypovědět stavební spoření můžete prakticky kdykoliv. V případě, že vaše smlouva trvá alespoň šest let, dostanete naspořenou částku až po třech měsících, kratší dobu výplaty si pak musíte zaplatit. Ukončení smlouvy před uplynutím šestileté vázací doby vás připraví o státní podporu, navíc uhradíte tučný poplatek.

Jak funguje úvěr

Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.

Co je vázací doba u stavebního spoření

Je to minimální doba stanovená zákonem o stavebním spoření, po kterou není pro získání státní podpory dovoleno nakládat s prostředky na účtu stavebního spoření. Vázací doba je 6 let.

Co je lepší než stavební spoření

Penzijní spoření může tudíž nabídnout zajímavější finanční zhodnocení i vyšší státní příspěvek – oproti stavebnímu spoření klient získá od státu až o 760 Kč ročně více.

Co je lepší úvěr nebo hypotéka

Právě výše úvěru je spolu s úrokovou sazbou hlavním rozdílem mezi úvěrem a hypotékou. Obecně přitom platí, že mnohem výhodnější je hypoteční úvěr. Pokud tedy zvažujete, jestli pořízení nemovitosti financovat (nebo dofinancovat) pomocí úvěru nebo hypotéky, zpravidla se vyplatí zvolit druhou variantu.

Jak dlouho se platí stavební spoření

Smlouva o stavebním spoření se uzavírá na dobu neurčitou. Důležitá je vázací doba, která trvá 6 let. Spořit ale můžete podstatně déle, jediným omezením je cílová částka, kterou nesmíte překročit. Pokud totiž naspoříte více než sjednanou cílovou částku, jedná se o takzvané „přespoření“.

Kdy se dá zrušit stavební spoření

Jestli vás nic vážně netlačí, vydržte s výběrem peněz na konec šestileté vázací doby. Jde o zákonem stanovené období; když peníze vyberete už v jeho průběhu, ztratíte nárok na státní podporu za celou dobu spoření, připisuje se totiž pouze zálohově.

Jaký je rozdíl mezi úvěrem a půjčkou

V obou případech jsou klientovi poskytnuty peněžní prostředky a je domluvena odměna za jejich půjčení, tedy úrok. Základním rozdílem mezi půjčkou a úvěrem je právní úprava. Úvěr definuje zákon o spotřebitelském úvěru, zatímco půjčky řeší občanský zákoník.

Jaké jsou druhy úvěru

Druhy úvěruKontokorentní úvěr.Provozní úvěr.Investiční úvěr.Eskontní úvěr.Hypotéční úvěr.Spotřebitelský úvěr.

Co když nebudu platit stavební spoření

Přerušením stavebního spoření lze řešit dočasné zhoršení finanční situace, kdy účastník není schopen po nějakou dobu spořit. Pokud účastník stavebního spoření dlouhodobě neuhrazuje vklady na účet stavebního spoření, může to vést až k výpovědi smlouvy o stavebním spoření ze strany stavební spořitelny.

Jak si vybrat peníze ze stavebního spoření

Z účtu stavebního spoření není možno vybírat peníze po částech. Pokud chceme naspořené peníze použít, je nutno celou smlouvu o stavebním spoření ukončit výpovědí. Výpověď můžeme podat kdykoli, ale výplata peněz dříve, než po šesti letech spoření, znamená ztrátu státní podpory.

Kdy a jak vybrat stavební spoření

Jestli vás nic vážně netlačí, vydržte s výběrem peněz na konec šestileté vázací doby. Jde o zákonem stanovené období; když peníze vyberete už v jeho průběhu, ztratíte nárok na státní podporu za celou dobu spoření, připisuje se totiž pouze zálohově.

Jaké jsou výhody stavebního spoření

Výhody stavebního spořeníStátní podpora až 2 000 Kč ročně Pro její získání je potřeba spořit alespoň 6 let.Hodí se na rekonstrukci i koupi bydleníBez vstupního poplatku.Roční zhodnocení až 6,4 %Státní podpora až 2 000 Kč ročněHodí se na rekonstrukci i koupi bydleníBez vstupního poplatku.Roční zhodnocení až 6,4 %

Co se stane když vypovím stavební spoření

Každá ze stavebních spořitelen dodržuje v případě přespoření cílové částky vlastní postup. Lidé, kteří mají uzavřené stavební spoření, by si měli ohlídat sjednanou cílovou částku. Pokud ji totiž překročí, stavební spořitelna jim smlouvu vypoví nebo cílovou částku navýší, případně jim naúčtuje tučný sankční poplatek.

Co je výhodnější hypotéka nebo úvěr

Právě výše úvěru je spolu s úrokovou sazbou hlavním rozdílem mezi úvěrem a hypotékou. Obecně přitom platí, že mnohem výhodnější je hypoteční úvěr. Pokud tedy zvažujete, jestli pořízení nemovitosti financovat (nebo dofinancovat) pomocí úvěru nebo hypotéky, zpravidla se vyplatí zvolit druhou variantu.

Jak se účtuje úvěr

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Jak dlouho trvá vybrat peníze ze stavebního spoření

Peníze můžete dostat i v řádu dnů nebo pár týdnů, ale připlatíte si – poplatek může dělat půl procenta z cílové částky, jedno procento ze zůstatku na účtu a podobně… Některé spořitelny podmiňují rychlejší výplatu převedením části peněz na novou smlouvu o stavebním spoření.

Jaké jsou výhody a nevýhody stavebního spoření

Vklady jsou ze zákona pojištěny na částku odpovídající 90 % úspor (maximálně 25 tisíc eur) a výnos je osvobozen od daně. Nevýhody stavebního spoření Nevýhodou je, že na peníze nesmíte po dobu 6 let (tzv. vázací lhůty) sáhnout.