Jak zvolit číslo faktury

Standardně tedy každou novou fakturu číslujeme vyšším číslem než tu předchozí a číslo zároveň obsahuje datum jejího vystavení. Pokud vystavujeme první fakturu k 1. září 2022, její číslo může vypadat následovně: FV22090101, tedy ve tvaru „FVRRMMDD“ a následně pořadí faktury k danému dni (01, 02, 03, …).

Archiv

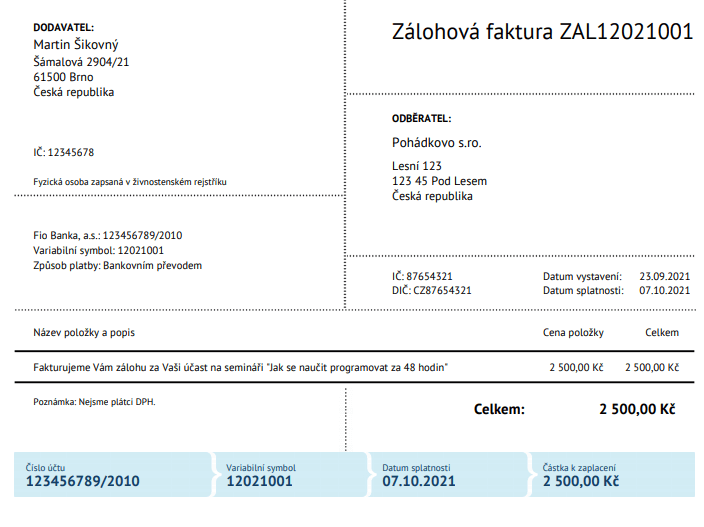

Jak se píše zálohová faktura

Na zálohové faktuře by se neměl objevit popis konkrétního dodání výrobku nebo služby. Postačí “záloha”, resp. “fakturujeme Vám zálohu za služby v měsíci září 2021”. Pokud k dodání zboží / služby ještě nedošlo, text “účast na školení dne DD.

ArchivPodobné

Jak vystavit fakturu po zálohové faktuře

Z toho pochopitelně vyplývá, že jako podnikatel máte povinnost po platbě proforma faktury vystavit i vyúčtovací fakturu, která už účetním dokladem je. U zálohové faktury pak vystavíte na zálohu příjmový pokladní doklad a po dokončení služby vyúčtovací fakturu.

Jak vypadá číslo faktury

1) Číslování faktur musí být přehledné

Protože se faktury nečíslují pouze jedním číslem, ale kombinací číslic, používá se systém číselných řad. Například zvolíte systém číslování ve formátu rok – měsíc – číslo (RRRRMMCCC): pro faktury vydané v lednu 2022 pak budete mít čísla 202201001, 202201002, 202201003 atd.

Archiv

Co vše musí být na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Co je to evidenční číslo faktury

Jedná se o pole, ve kterém se uvádí evidenční číslo daňového dokladu uvedené poskytovatelem (dodavatelem) na daňovém dokladu při jeho vydání (jedná se o logickou vazbu mezi obchodními partnery dotčené transakce, které je známé jak poskytovateli, tak příjemci zdanitelného plnění).

Jak se účtuje přijata zálohová faktura

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Kdy se daní zálohová faktura

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Jak účtovat přijatou zálohovou fakturu

O přijetí zálohové faktury neúčtujeme, pouze si ji zaevidujeme. Na příslušné účty zálohu zaúčtujeme až po jejím přijetí nebo poskytnutí, tedy při pohybu peněz.

Jak se účtují zálohové faktury

V ERP Money se zálohové faktury neúčtují – nemají vliv ani na daň z příjmu, ani na daň z přidané hodnoty. Je třeba se na ně dívat spíše jako na výzvu k platbě. Až ve chvíli, kdy odběratel zálohovou fakturu proplatí, je příjemce platby povinen do 15 dnů od data přijetí úplaty vystavit daňový doklad a přiznat daň.

Co nesmí chybět na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Jak správně vyplnit fakturu

Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti. Lze rovněž doplnit některé dobrovolné údaje, jakými jsou například variabilní symbol platby, razítko a podpis dodavatele.

Co se dává do kontrolního hlášení

V části A kontrolního hlášení se uvádí plnění, u kterých je plátce povinen přiznat daň a uskutečněná plnění v režimu přenesené daňové povinnosti. V části B se potom uvádí plnění, u nichž je uplatňován odpočet daně, a přijatá plnění v režimu přenesení daňové povinnosti.

Jak správně účtovat zálohy

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Jak se účtuje přijata záloha

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.

Kdy vystavit fakturu neplátce DPH

Datum vystavení faktury neplátce DPH nijak nevstupuje do organizace výběru daně z přidané hodnoty. Pro toto datum platí pouze pokyn, že faktura má být vystavena co nejdříve od uskutečnění předmětu svého plnění.

Co musí být na faktuře neplátce DPH

Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti. Lze rovněž doplnit některé dobrovolné údaje, jakými jsou například variabilní symbol platby, razítko a podpis dodavatele.

Co má být na faktuře

slovní a číselné označení dokladu; popis zboží nebo služby, za které jste fakturu vystavili; celková fakturovaná částka nebo fakturovaná částka rozepsaná na měrné jednotky s označením jejich množství; datum vystavení faktury.

Jaká adresa má být na faktuře

Co musí obsahovat faktura u každého podnikatele:

název firmy; adresu, resp. sídlo firmy, IČO. Platí pro obě strany – dodavatele i odběratele. Vy, jako dodavatel, jste kromě těchto údajů povinen uvést i označení registru, ve kterém jste jako podnikatel zapsaný (obchodní rejstřík, živnostenský rejstřík apod.)

Co to je evidenční číslo faktury

Evidenční číslo daňového dokladu je pro potřeby kontrolního hlášení nutno zachytit co nejpřesněji tak, jak je uvedeno na daňovém dokladu. Minimálně však musí být zachovány alfanumerické znaky ve správném pořadí shodně, jak jsou uvedeny na daňovém dokladu.

Kdo má povinnost podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Jak účtovat zálohu na zboží

Poskytnuté zálohy účtujeme vždy na účty pohledávkové (314, 465, 374, 335 a pod.) Přijaté zálohy účtujeme na účty závazkové (321, 455, 374, 333 a pod.)

Jak zaúčtovat zálohovou fakturu v pohodě

V programu POHODA může odběratel přijatou zálohovou fakturu zaevidovat v agendě Fakturace/Přijaté zálohové faktury. Ani v tomto případě se přijatá zálohová faktura neúčtuje (v Pohodě má předkontaci Bez) ani se nijak nepromítá do DPH.