Jak zaúčtovat pokuty a penále

na straně MD účtu se zachycuje předpis pokut, penále, zvýšení daně a úroků narůstajícím způsobem od počátku do konce účetního období. při uzavření účetních knih se zůstatek účtu převádí ze strany D na stranu MD účtu 710-Účet zisků a ztrát.

Archiv

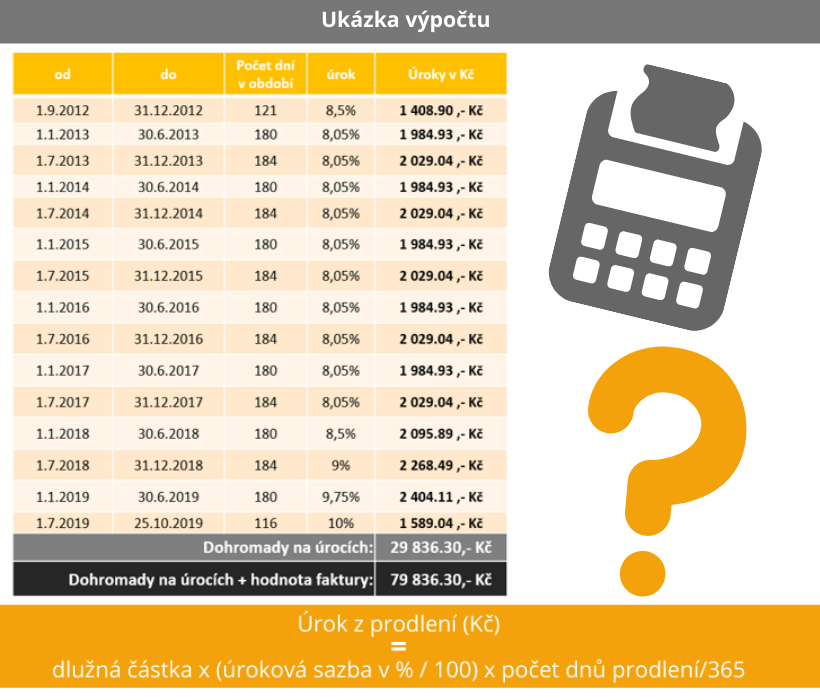

Jak účtovat úrok z prodlení

Účtují se zde smluvní pokuty a úroky z prodlení.

Jak účtovat pokutu za rychlost

Jedná se zejména o pokuty a penále státním institucím, finančním úřadům, zdravot.

ArchivPodobné

Jak se účtují pokuty

Nesmluvní sankce se účtují na nákladový účet 545 (Ostatní pokuty a penále) a souvztažně např. pasivní účet 379 (Jiné závazky) nebo 345 (Ostatní daně a poplatky).

Archiv

Jak účtovat pojištění

Účet 548/001 – Pojistné

2023. Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku.

Kdy je splatná smluvní pokuta

Zákon explicitně nestanoví, kdy je smluvní pokuta splatná. Proto se vyplatí si její splatnost výslovně ve smlouvě zakotvit. Lze tak učinit konkrétní lhůtou (dnem prodlení či např. sedm dní po prodlení), případně navázat splatnost na písemnou výzvu věřitele.

Jak účtovat administrativní poplatek

Správní poplatky, dálniční známky, kolky

Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky. V praxi se občas setkávám s tím, že na účtu 538 je kromě kolků zaúčtována i odměna notáři např. za sepsání společenské smlouvy.

Jak účtovat penále OSSZ

Pokuty a penále udělené státní správou sociálního zabezpečení nebo zdravotní pojišťovnou účtujeme na účtech účtové skupiny 33 – Zúčtování se zaměstnanci a institucemi. Většinou použijeme účet 336 – Zúčtování s institucemi sociálního zabezpečení a zdravotního pojištění.

Na jaký účet účtovat pojištění

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na účtu 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Jak vysoká může být smluvní pokuta

Rozhodující jsou okolnosti konkrétního případu. Takže v jednom konkrétním případě může být podle rozhodnutí soudu max. přípustná výše smluvní pokuty 0,5 % denně v jiném případě neshledal soud smluvní pokutu ve výši 1 % denně ze nepřiměřenou.

Jak stanovit výši smluvní pokuty

Výše smluvní pokuty není zákonem předem nijak limitována. Za spornou hranici bývá někdy označována smluvní pokuta ve výši 0,50 % denně z dlužné částky za každý den prodlení. Ta byla některými soudy již vyhodnocena jako nepřiměřená. Jiné ovšem připouštěly i 1 % z dlužné částky denně.

Kam účtovat ochrannou známku

Co s ochrannou známkou v účetnictví Při pořízení ochranné známky účtujete na účet 041 – Nedokončený dlouhodobý nehmotný majetek, následně majetek zařadíte na účet 014 – Ostatní ocenitelná práva. Odpisy si stanovíte sami podle předpokládané doby užití majetku.

Jak účtovat pokutu od finančního úřadu

Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady. Většina účetních jednotek používá účet 545 – Ostatní pokuty a penále. Účet 545 je veden jako nedaňový a při sestavování daňového přiznání daňový subjekt o částku na tomto účtu zaúčtovanou zvyšuje výsledek hospodaření.

Co se účtuje na účet 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co se účtuje na účet 648

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet. Vyhláška č. 500/2002 Sb.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Jak stanovit smluvní pokutu

Výši smluvní pokuty lze stanovit zejména těmito způsoby:jednorázovou fixní částkou za každé porušení povinnosti,specifikací věcí, které mají být vydány nebo činnosti, která má být vykonána,jako povinnost zaplatit určitou částku za každý den prodlení vyjádřenou procenty z dlužné částky nebo konkrétní částkou,

Jak účtovat ochranné známky

Co s ochrannou známkou v účetnictví Při pořízení ochranné známky účtujete na účet 041 – Nedokončený dlouhodobý nehmotný majetek, následně majetek zařadíte na účet 014 – Ostatní ocenitelná práva.

Jak účtovat poplatky

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Kam účtovat poplatek z pobytu

Poplatek není zdanitelným příjmem ani daňovým výdajem provozovatele, jedná se jenom o platbu přijatou a vydanou za jiného poplatníka. Poplatek je možné uplatnit jako daňově uznatelný výdaj, podle § 24 odst. 2 písm. zc)Zákona o daních z příjmů, jenom v případě jeho přeúčtování ubytovaným hostům.

Jak se účtuje úvěr

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).