Jak se stanoví záloha na daň z příjmů

Poplatníci, jejichž poslední známá daňová povinnost přesáhla 150 000 Kč, platí zálohy na daň na zdaňovací období, a to ve výši ¼ poslední známé daňové povinnosti. Zálohy jsou splatné do 15. dne třetího, šestého, devátého a dvanáctého měsíce zdaňovacího období.

Archiv

Kam platit zálohu na daň z příjmů

456/2011 Sb., o Finanční správě České republiky. Daň z příjmu i každou další daň tak platíte místně příslušnému finančnímu úřadu. Při dani z příjmu je místně příslušný úřad dle trvalého bydliště fyzické osoby a dle sídla právnické osoby.

Jak se počítá záloha na daň

Frekvence placení záloh je stanovena takto:pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Jak vypočítat zálohu na daň z příjmů právnických osob

Propočet se provede tak, že poslední známá daňová povinnost, týkající se části zdaňovacího období nebo zdaňovacího období kratšího nebo delšího než 12 měsíců, se vydělí počtem měsíců, za které poplatník pobíral příjmy podléhající dani a vynásobí se číslem 12.

Jaký je rozdíl mezi srážkovou a zálohovou dani

U srážkové daně se příjem zkrátka nezapočítává na konci roku mezi ostatní příjmy poplatníka – je konečná a není ji potřeba uvádět v běžném daňovém přiznání. U zálohové je tomu přesně naopak. Rozhodnutí, jakou sazbu ale použít, je velmi individuální a odvíjí se od výše a struktury příjmů poplatníka.

Kdy se odvádí záloha na daň z příjmů ze závislé činnosti

Dobrovolné podání daňového přiznání

Zaměstnavatelé mají povinnost za své zaměstnance vypočítat zálohu na daň z příjmů fyzických osob ze závislé činnosti a také tuto daň za zaměstnance odvést při ročním zúčtování. Roční zúčtování je nutné podat do 1. března 2023 nebo elektronicky do 20. března 2023.

Kdo platí zálohu na daň z příjmů

Seyfor, a. s. Podnikatelé a OSVČ, kteří ročně platí na daních více než 30 000 Kč, musejí finančnímu úřadu odvádět pravidelné zálohy na daň z příjmů.

Jak zaplatit daň z příjmů

Existuje více způsobů, jak uhradit daň:bezplatnou Poštovní poukázkou A – doklad V/DS (tzv. daňovou složenkou) pro placení v hotovosti,převodem z účtu formou internetového bankovnictví,v pokladni finančního úřadu.

Jak se počítá záloha na daň z příjmů zaměstnance

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Jak si vypočítat daň z příjmů

Výpočet daně z příjmů vypočteme všechny dílčí základy daně sečteme všechny dílčí základy daně, dostaneme základ daně od základu daně odečteme penzijní připojištění, životní pojištění, dary, bezplatné darování krve. zaokrouhlíme na celé stokoruny dolů vypočteme daň = základ daně x 15 %

Kdy se platí srážková a kdy zálohová daň

V situaci, kdy nebylo podepsáno prohlášení, a dosáhli jste na dohodu o provedení práce (DPP) příjmů v maximální výši 10 000 korun za měsíc, bude vám z příjmu odečtena srážková daň ve výši 15 procent. Pokud toto splněno nebude, uplatní se daň zálohová, a to rovněž ve výši 15 procent.

Jak má vypadat zálohová faktura

Zálohová faktura nemá zákonem předepsané náležitostičástka k úhraděčíslo účtu dodavatele.variabilní symbol.datum vystavení (dřívější než datum dodání zboží či poskytnutí služby)datum splatnosti.popis zboží, resp. služby.číslo zálohové faktury (pro lepší přehlednost v jiné číselné řadě než běžné faktury)

Co je úhrn zúčtovaných příjmů ze závislé činnosti

Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Kdy se nemusí platit daň z příjmů

Nemáte příjmy nebo jen ty, které jsou od daně osvobozené (například podpora v nezaměstnanosti, rodičovská, výživné, nemocenská, stipendium a pojistná plnění, která se netýkají náhrady mzdy). Máte kromě zaměstnání jen příležitostné příjmy (§ 10) do 30 000 korun za rok.

Kdy je splatná daň z příjmů

Daň z příjmů fyzických osob je splatná v poslední den lhůty pro podání daňového přiznání.

Co je úhrn příjmů od všech zaměstnavatelů

Do druhého oddílu se vyplňují údaje o příjmech. Na řádku 31 se uvádí úhrn příjmů od všech zaměstnavatelů, tzn. suma všech příjmů z prvního řádku výše uvedeného Potvrzení o zdanitelných příjmech.

Kdy se platí daň z příjmu

Termín pro podání daňového přiznání osobně

prosince 2022. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1. dubna.

Co je základ daně z příjmů

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Kdy se musí odvést srážková daň

Srážku daně z příjmů provedete vždy při výplatě odměny, sraženou daň následně musíte finančnímu úřadu odvést do konce kalendářního měsíce následujícího po kalendářním měsíci, ve kterém jste provedli srážku.

Jaký je rozdíl mezi fakturou a zálohovou fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

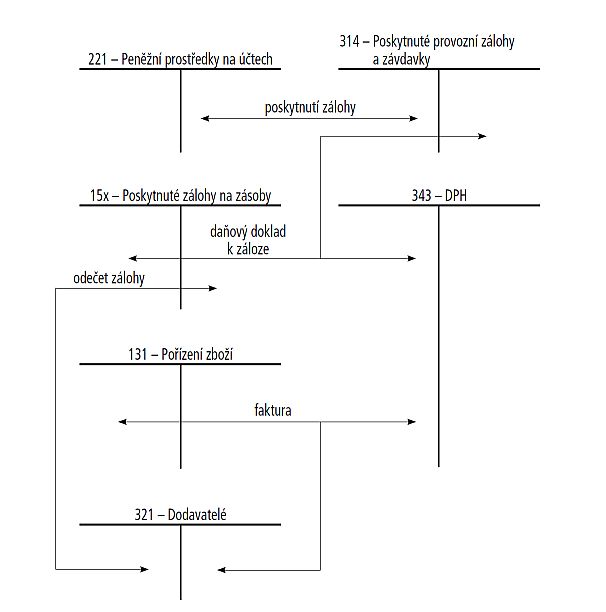

Jak účtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Jaký je postup při ročním zúčtování daně z příjmů ze závislé činnosti

Roční zúčtování daně za rok 2022 musí zaměstnanci u zaměstnavatele podepsat do středy 15. února 2023. Zaměstnavatel musí provést podání vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období 2022 do 1. března 2023 (nikoliv elektronicky) a elektronicky do 20.

Jak se počítá záloha na daň z příjmu zaměstnance

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jaké příjmy se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.