Jak vypsat fakturu za práci

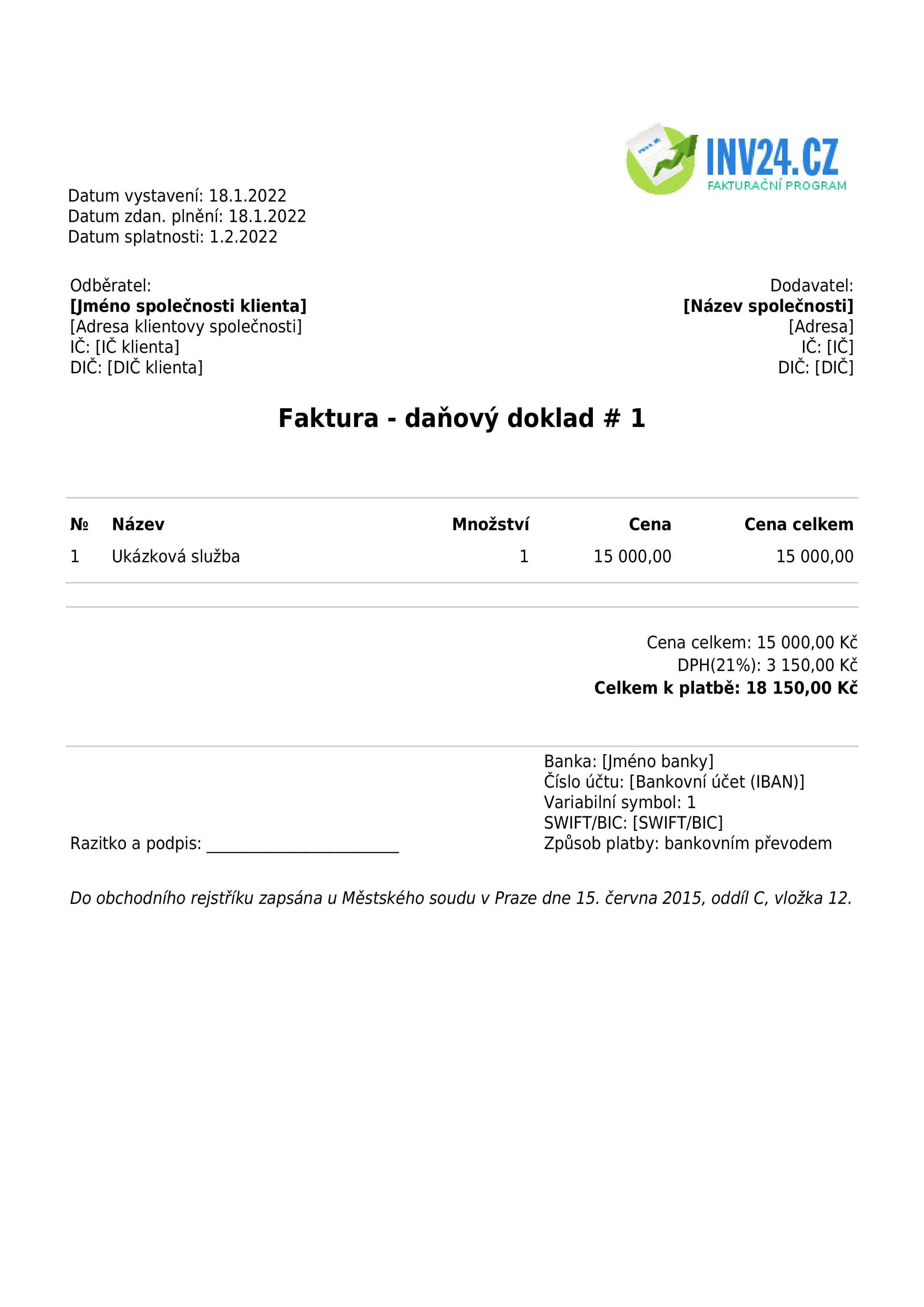

Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti. Lze rovněž doplnit některé dobrovolné údaje, jakými jsou například variabilní symbol platby, razítko a podpis dodavatele.

Archiv

Co musí být na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Jak správně fakturovat

Jak fakturovat práci Vždy mějte na paměti, že řádně vyfakturován musí být i nehmotný produkt, tedy i práce v podobě služby. Zde je klíčové uvést správnou cenu požadovanou od druhé strany. Je pouze na vás, zda zvolíte časovou nebo úkolovou sazbu, vždy se ale rozhodujte ve vztahu k charakteru vaší práce.

Archiv

Jak vystavit fakturu bez IČ

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Kdy je faktura bez DPH

Pokud celková částka za plnění nepřesahuje 10 000 Kč včetně DPH, nemusíte vystavovat kompletní fakturu a vystačíte si pouze se zjednodušeným daňovým dokladem. U něj stačí uvést pouze označení osoby, jednotkovou cenu a základ a výši daně.

Kdo je příjemce na faktuře

Kdo je příjemcem na faktuře

Jedná se o osobu odpovědnou za přijetí daného zboží nebo služby, ale její údaje nemusí být na dokladu uvedeny, proto není z hlediska zdanění považován za účastníka transakce. Na faktuře je však dobré uvést údaje o příjemci, zvláště pokud jde o někoho jiného než kupujícího.

Kdy je povinnost vystavit fakturu

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Jak fakturuje živnostník

Na fakturu uveďte:jméno a příjmení,sídlo firmy nebo fyzické osoby (fakturační adresa),IČ,označení registru, ve kterém jste zapsaní (živnostenský rejstřík).

Kdy je potřeba vystavit fakturu

Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

Kdo může vydat fakturu

Fakturu může vystavit každý občan ČR, nemusíte být tedy registrovaný podnikatel. Faktura nepodnikatele musí splňovat náležitosti faktury neplátce DPH.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Na koho se vystavuje faktura

Faktura je zpravidla vystavena dodavatelem na základě předchozí objednávky díla, produktů nebo služeb. Zavazuje objednatele k jejich úhradě za předem definovaných podmínek. Proto musí faktura obsahovat: kdo a komu fakturu vystavuje, přesný popis produktu, částku, na kterou je vystavena a způsob úhrady.

Co znamená fakturace 14 14

Za běžnou dobu splatnosti se považuje lhůta 14 dnů. Menší podnikatelé mohou chtít proplatit své dodávky do 7 dnů – záleží na konkrétní situaci, jak moc rychle peníze potřebují. Vyžadujete-li peníze v kratší lhůtě, informujte o tom příjemce faktury, aby si toho byl vědom a nebyl překvapen pozdním plněním.

Kdy je nutné vystavit fakturu

Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

Kdy musí živnostník platit DPH

Kdy se stáváte plátcem DPH Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Kdy nejdříve vystavit fakturu

Zákonem je přesně stanoveno, kdy nejdříve a kdy nejpozději musí být daňový doklad vystaven. Plátce je povinen vystavit daňový doklad nejdříve v den zdanitelného plnění, nejpozději však do 15 dnů od uskutečnění zdanitelného plnění (např. poskytnutí služby nebo prodej výrobků apod.).

Proč se vystavuje faktura

Faktura je standardizovaný dokument, který slouží jako účetní doklad o prodeji zboží nebo poskytnutí služby. Není dokladem o zaplacení. Pro plátce DPH je faktura také daňovým dokladem.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Co patří do 10% DPH

Druhá snížená sazba DPH (10 %) dopadá kupříkladu na léky, vodné a stočné, teplo z centrálních tepláren, pivo načepované a zkonzumované v hospodě, potraviny pro malé děti, čistění vnitřních prostor v domácnostech, nepříliš komerční knihy apod. Úprava a rozvod vody prostřednictvím sítí.

Jak se počítá splatnost

Běžně bývá datum splatnosti uvedené na faktuře či ve smlouvě, ale není to pravidlem. Pokud uvedené není, běží splatná lhůta 30 dnů dle zákona. Pokud byste například jako elektrikář vystavili fakturu se splatností v pondělí 10. března, nejpozději v tento den by vám měla na účet dorazit platba za práci.

Kdy má být DUZP

Datum uskutečnění zdanitelného plnění u služeb

U služeb má vliv na DUZP okamžik vystavení daňového dokladu (s výjimkou splátkového nebo platebního kalendáře). Platí, že zdanitelné plnění se považuje za uskutečněné dnem poskytnutí služby nebo dnem vystavení daňového dokladu, a to tím dnem, který nastane dříve.

Jak platí daně živnostník

Jako živnostník odvádíte sociální a zdravotní pojištění a daň z příjmu OSVČ – fyzických osob. Částky se odvíjejí od toho, kolik si vyděláte. Sazba daně je vždy 15 %, ale příjmy a výdaje můžete evidovat různě. Tím ovlivníte výši zdanění a odvodů, proto byste si měli dobře rozmyslet, kterou metodu evidence zvolíte.

Co je obrat u OSVČ

Zákon o DPH (§ 4a) definuje obrat jako souhrn úplat bez daně (včetně případných dotací k ceně), které podnikateli (osobě povinné k dani) náleží za všechna jím uskutečněná plnění s místem plnění v tuzemsku. Představit si pod tím můžete například všechny vyfakturované částky za výrobky, které jste dodali zákazníkům.

Jak dlouhá je splatnost faktury

Základní lhůta splatnosti faktur je 30 dní

Je to časové období, dokdy musí odběratel zaplatit za přijaté zboží nebo službu. Splatnost běží prakticky ode dne, kdy je faktura doručena nebo převzata. Lhůta na splacení se ale může prodloužit až na 60 dní, pokud se na tom oba subjekty (tedy dodavatel a odběratel) dohodnou.

Jak má vypadat proforma faktura

Náležitosti zálohové a proforma faktury

informace o platbě (číslo účtu, variabilní symbol atd.), informace o službě či zboží (za co a jaká část je hrazena), datum splatnosti, informace o příjemci platby (komu klient peníze posílá).