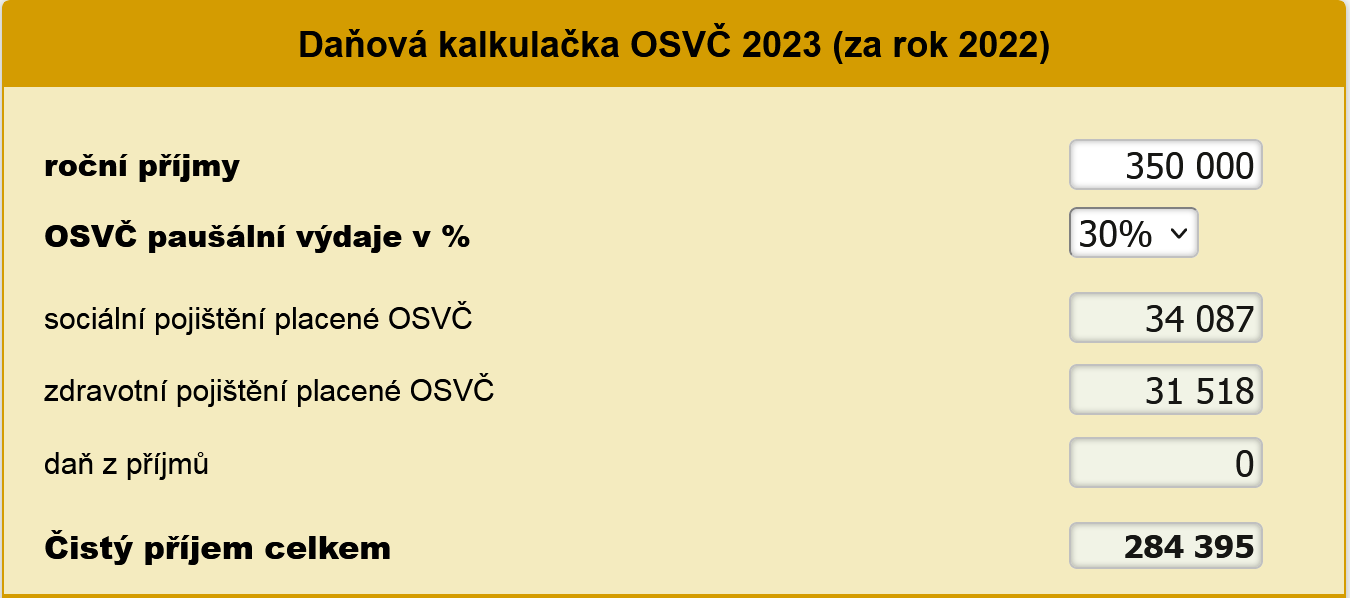

Jak vypočítat základ daně OSVČ

Podnikatel si může zvolit, zda se mu více vyplatí uplatňovat výdaje v reálné výši (v takovém případě je ale musí evidovat) nebo využije tzv. výdajový paušál, který už obsahuje všechny výdaje a nad jehož rámec už další uplatnit nelze. Když odečteme výdaje od dosažených příjmů, získáme základ daně.

ArchivPodobné

Jak se vypočítá základ daně

Základ daně a dílčí základy daně

Základ daně je vyjádřením předmětu daně v určitých jednotkách (Kč). Příjem nejdříve zařadíme do příslušné skupiny (dle § 3 ZDP) a vypočítáme neupravený základ daně. Pokud máme příjmů více, hovoříme o dílčích základech daně. Součtem dílčích základů daně získáme opět základ daně.

Jak zjistit základ daně z příjmů

Základ daně se dělí na dílčí základy daně, zde jsou jejich výpočty: příjmy ze závislé činnosti + pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti a pojistné na veřejné zdravotní pojištění hrazené zaměstnavatelem = dílčí základ daně příjmů ze závislé činnosti.

Archiv

Jak se počítá příjem u OSVČ

Zatímco u zaměstnanců je doložení příjmů jednoduché, u OSVČ je to složitější. Příjem OSVČ se dokládá na základě posledního daňového přiznání, kdy se jako příjem započítá 1/12 z celkového ročního příjmu. Platí to obecně pro všechny sociální dávky. Jako příjem se u OSVČ vždy počítá minimálně 17 800 Kč měsíčně (do 30.

Jak vypočítat čistý měsíční příjem z podnikání jako OSVČ

obecně se dá použít následující vzorec: (ZD * k) – D = čistý roční příjem z podnikání / 12 = čistý měsíční příjem z podnikání nyní si vzorec rozepíšeme: ZD = základ daně – řádek č. 37 na 2. straně v daňovém přiznání (často se shoduje s řádkem č.

Co to je základ daně

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Jaký je můj daňový základ

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Co je to samostatný základ daně

Do samostatného základu daně jsou zahrnuty příjmy, které se nezahrnují do dílčích daňových základů z důvodů, že se tam nehodí, nebo je stát chce mít pod kontrolou.

Co je základ daně z příjmů

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Jaké daně platí OSVČ

Všichni živnostníci musí platit daně z příjmů ve výši 15 %, a to nezávisle na tom, zda mají podnikání jako hlavní nebo vedlejší činnost. Přečtěte si, jak se příjmy u OSVČ zdaňují, jak vypočítáte daň z příjmů a kolik zaplatíte na zálohách.

Jak vypočítat měsíční příjem OSVČ

obecně se dá použít následující vzorec: (ZD * k) – D = čistý roční příjem z podnikání / 12 = čistý měsíční příjem z podnikání nyní si vzorec rozepíšeme: ZD = základ daně – řádek č. 37 na 2. straně v daňovém přiznání (často se shoduje s řádkem č.

Jaká je daň z příjmu OSVČ

Všichni živnostníci musí platit daně z příjmů ve výši 15 %, a to nezávisle na tom, zda mají podnikání jako hlavní nebo vedlejší činnost. Přečtěte si, jak se příjmy u OSVČ zdaňují, jak vypočítáte daň z příjmů a kolik zaplatíte na zálohách.

Co je daňový základ pro výpočet zdravotního pojištění

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Co je rozhodný příjem OSVČ

rozhodné částky. Příjmem se rozumí dílčí základ daně z příjmů ze SVČ podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmu fyzických osob. Rozhodná částka je proměnlivá a v roce 2022 činila 93 387 Kč (viz níže), v roce 2023 činí 96 777 Kč.

Jak snížit daňový základ OSVČ

Fyzické osoby si od základu daně mohou dar odečíst, pokud jeho celková hodnota dosahuje minimálně 1000 Kč nebo je vyšší než 2 % základu daně. Maximálně je možné odečíst dar do výše 30 % základu daně.

Co znamená daňový základ

Daň z příjmů fyzických osob se počítá ze základu daně. Základ daně fyzických osob tvoří součet jednotlivých kategorií příjmů, hovoříme o takzvaných dílčích základech daně. Součet těchto dílčích základů daně pak tvoří základ daně.

Co patří do základu daně

Základem daně je příjem ze závislé činnosti, od zdaňovacího období roku 2021 NEzvýšený o pojistné na zdravotní a sociální pojištění, které hradí zaměstnavatel – institut tzv. „superhrubé mzdy“ byl od 1. 1. 2021 zrušen.

Co je daňový základ pro výpočet sociálního pojištění

Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Co je vyměřovací základ u OSVČ

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Kde najdu vyměřovací základ

Informace o OSSZ naleznete na https://www.cssz.cz/web/cz/kontakty. Maximální vyměřovací základ se zvyšuje z částky 1 867 728 Kč v roce 2022 na částku 1 935 552 Kč v roce 2023.

Jak snížit daňový základ

Jak si mohu snížit daňový základBezúplatná plnění (dary) Dary, které dnes spadají pod kolonku bezúplatných plnění, jsou nejčastěji finanční povahy.Platby na penzijní připojištění a životní pojištěníÚroky z úvěru na bydleníZkoušky ověřující další vzděláváníČlenské příspěvky odborové organizaci.

Jaká je daň z příjmů OSVČ

Daň z příjmů činí 15 % ze základu daně, tedy z vašich příjmů po odečtení výdajů a nezdanitelných položek. Z takto vypočítané daně navíc odečtete daňové slevy a zvýhodnění. Daňový základ nad částku 1 867 728 Kč se za rok 2022 daní zvýšenou sazbou 23 %, která od roku 2021 nahradila tzv. solidární daň.

Jak se počítá sociální pojištění OSVČ

Sociální pojištění osob samostaně výdělečně činných představuje 29,2 % z vyměřovacího základu, který činí polovinu zisku. Sociální pojištění živnostníků tedy je 14,6 % ze zisku.

Jak se počítá sociální a zdravotní pojištění OSVČ

Sociální a zdravotní pojištění pro OSVČ se počítá z takzvaného vyměřovacího základu. Zjednodušeně platí, že jde o polovinu z daňového základu (daňový základ pro OSVČ představuje váš hrubý zisk, tedy rozdíl příjmů a výdajů).

Jak vypočítat roční vyměřovací základ

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.