Jak vysokou hypotéku můžu dostat

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Archiv

Na jakou hypotéku dosáhnu 2023

36 let, výše vaší hypotéky nesmí nově překročit 8,5násobek vašeho ročního příjmu, splátka nesmí být vyšší než 45 % vašeho čistého měsíčního příjmu a výše úvěru nesmí být vyšší než 80 % hodnoty nemovitosti. Tyto limity ukazatelů pro poskytování hypoték určuje ČNB a začínají platit v načrtnuté výši od 1. dubna 2023.

Co potrebuju abych dostala hypotéku

Jako zaměstnanec budete potřebovat potvrdit příjmy od svého zaměstnavatele na bankovním formuláři, jako OSVČ doložíte poslední dvě daňová přiznání a doklad o zaplacené dani. Ke každé hypotéce je nutný odhad nemovitosti. Součástí žádosti o hypotéku je dále kupní smlouvu nebo dohoda o finančním vyrovnání.

Jak probíhá schvalování hypotéky

Banka na základě předložených dokumentů interně zpracovává žádost a ověřuje si doložené údaje v žádosti. Tento proces trvá většinou 3-5 pracovních dní. Po schválení úvěru dochází k podpisu úvěrové smlouvy včetně dalších dokumentů, které banka vyžaduje (zástavní smlouva, návrh na vklad zástavní smlouvy apod.).

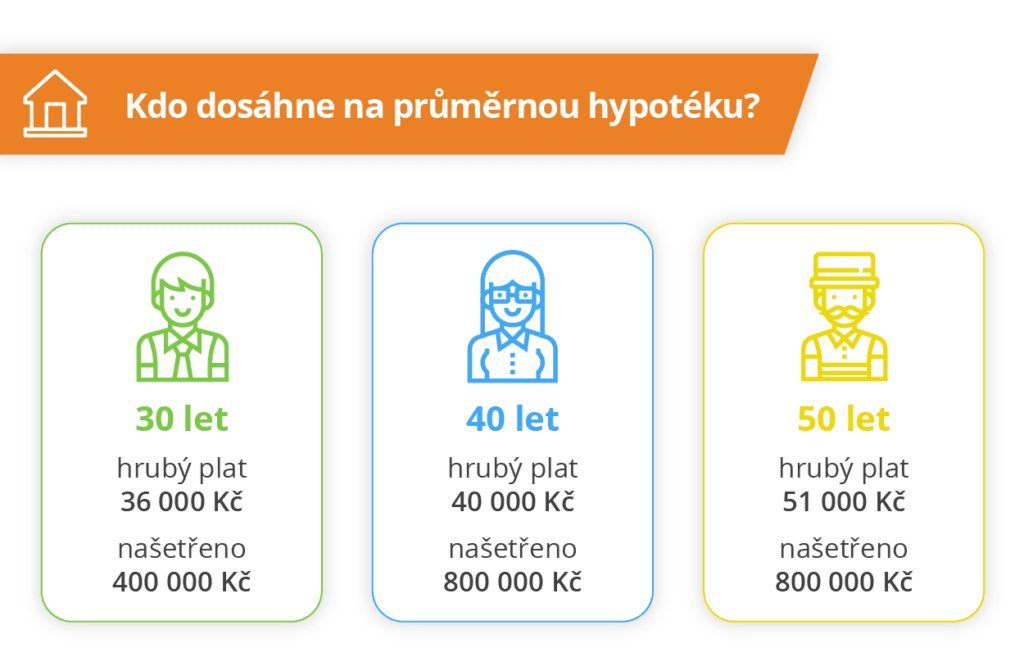

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Jak se počítá Bonita

Poměr mezi celkovou výší měsíčních splátek dluhu žadatele o úvěr a jeho čistým měsíčním přijmem nesmí překročit 45 %, u mladších 36 let pak 50 %. Banky při hodnocení bonity žadatele o hypotéku nepostupují jednotně. Proto je možné, že vás jedna banka odmítne, zatímco u jiné s žádostí o hypotéku uspějete.

Kdy lze odečíst úroky z hypotéky

Kdy si můžu odečíst úroky z hypotéky

U hypotéky sjednané v roce 2022 je tedy nutné dodat tento dokument nejpozději do 15. února 2023. Osoby samostatně výdělečně činné si zaplacené úroky z hypotéky za rok 2022 zahrnou do svého daňového přiznání.

Jak dlouho musím pracovat abych dostal hypotéku

Pokud chcete žádat o hypotéku, se změnou zaměstnání raději vyčkejte. O hypotéku totiž můžete zažádat až 3 měsíce po nástupu do nového zaměstnání (tedy po úspěšném zakončení zkušební doby). Pokud máte pracovní smlouvu na dobu určitou, je důležité, zda pracujete u stejného zaměstnavatele již alespoň 12 měsíců.

Co kontroluje banka pro hypotéku

Banka porovnává cenu nemovitosti, kterou dáváte do zástavy, s nemovitostmi ve stejné lokalitě. Toto srovnání má velký vliv na tzv. zástavní hodnotu nemovitosti. V případě silného fyzického opotřebení nemovitosti může banka investici vyhodnotit jako rizikovou a žádost vám odmítnout, případně snížit částku.

Kdy si můžu vzít hypotéku

O hypotéku zažádejte nejpozději v padesáti letech

Ještě donedávna platilo, že hypotéka musí být klientem splacena dříve, než odejde do důchodu. Tak, jako se zvyšuje věk pro odchod do důchodu, se ovšem zvyšuje i horní věková hranice, která je nyní u většiny bank nastavena na 70 let věku.

Jak Vyvazat nemovitost z hypotéky

Další nemovitost lze z hypotéky vyvázat zpravidla po několik letech, konkrétně tehdy, když splatíte částku o velikosti požadovaných úspor minimálně 10 % z hodnoty nemovitosti a za předpokladu, že vyjde při vyvazování jedné nemovitosti dostatečný odhad na cenu zbylé nemovitosti v zástavě.

Kdy začít řešit hypotéku

O refinancování hypotéky byste se měli začít zajímat přibližně čtyři měsíce před koncem fixace. Blíží se období refixace Vaší hypotéky a stávající banka Vám nenabídla zajímavý úrok

Kde si půjčit milion

1 000 000 na 10 let

| Banka | Úvěr | Úroková sazba |

|---|---|---|

| UniCredit Bank | Neúčelová (Americká) hypotéka | od 5,06 % |

| Evropsko-ruská banka | Osobní úvěr | 5,90 % |

| Wüstenrot hypoteční banka | Hypotéka na cokoli | 6,40 % |

| Cetelem | Osobní půjčka | od 6,9 % |

Jak si zvýšit bonitu

6 způsobů, jak zlepšit svou bonitu při žádosti o půjčku ihnedBudujte pozitivní úvěrovou historii.Zajistěte si nový zdroj příjmůOmezte své výdaje.Zbavte se zbytečných závazkůPráce na dobu určitou též neprospíváPozitivní platební historii budujte dlouhodobě

Jak doložit úroky z úvěru

Nárok na odpočet je nutné správci daně doložit v prvním roce, ve kterém je odpočet úroků uplatňován v ročním zúčtování daně či v daňovém přiznání, jednak smlouvou o uzavření úvěru, jednak výpisem z katastru nemovitostí. Informaci o výši zaplacených úroků je nutné dokládat každý rok, kdy je o odpočet úroků uplatňován.

Jak se dani úroky

Výnosy z úroků podléhají srážkové dani ve výši 15 %. Nebojte se ale, že když si naspoříte například 100 000 Kč, budete platit daň z celé částky.

Jak si vzít hypotéku bez peněz

Nejobvyklejší způsob, jak získat hypotéku i bez vlastních úspor, je přidat do zástavy kromě kupovaného domu či bytu ještě další nemovitost. Tím pádem se zvýší hodnota zástavy. Můžete tak od banky získat dost peněz na celou koupi.

Jak doložit původ peněz

Za základní způsob průkazného doložení původu prostředků považuje Česká národní banka daňové přiznání nebo, jde-li o fyzickou osobu, která je zaměstnancem, doklad o příjmu potvrzený zaměstnavatelem.

Kdy je nejlepší čas na hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Co lze zastavit

Zástava. Zástavou mohou být všechny věci, které jsou způsobilým předmětem občanskoprávních vztahů majetkové povahy, proto mohou být zástavou věci hmotné i nehmotné. Vlastností zástavy však musí být její obchodovatelnost, aby mohla být v případě nesplnění pohledávky zpeněžena.

Jak zastavit nemovitost

Jak probíhá zástava nemovitostiPodepíšete smlouvu o úvěru.Prodávající podepíše zástavní smlouvu.Spolu s prodávajícím podepíšete návrh na vklad zástavního práva do katastru nemovitostí.Vyčerpáte hypotéku a převedete nemovitost.

Jak casto můžu refinancovat hypoteku

Kdo nechce riskovat růst úrokových sazeb, může hypotéku refinancovat i několik let před koncem fixace. Například Komerční banka jako jediná na trhu umí refinancovat hypotéky až 3 roky před vypršením fixace. Standardem se stává refinancování dva roky dopředu, které aktuálně umožňuje přibližně polovina tuzemských bank.

Co dělat když mi končí fixace hypotéky

Co se stane, když skončí doba fixace Klient má několik možností. Banka pošle s předstihem novou nabídku na další období. Pokud se na ní obě strany dohodnou, pokračuje hypotéka dál u stejného poskytovatele.

Kde si pujcit 5 milionů

NEY spořitelní družstvo jako jediná finanční instituce v České republice poskytuje úvěr, u něhož nevytáhnete z kapsy ani korunu na pravidelné měsíční splátky. Bez dokládání výše příjmu můžete získat až pět milionů korun.

Kde vzít 2 miliony

2 000 000 na 20 let

| Banka | Úvěr | Úroková sazba |

|---|---|---|

| Wüstenrot hypoteční banka | Hypotéka na cokoli | 6,40 % |

| Volksbank | Americká hypotéka | 7,09 % |

| Hypoteční Banka, ČSOB | Americká hypotéka | 7,14 % |

| LBBW Bank | Americká hypotéka | od 7,49 % |