Jak si vyrobit dárkový poukaz

Rádi byste darovali originální dárkový poukaz Připravili jsme pro vás webovou aplikaci na tvorbu dárkových poukazů. Voucherino.com vám nabízí mnoho šablon voucherů, které si můžete v našem designéru dárkových poukazů upravit podle libosti a následně stáhnout.

Archiv

Jak funguje poukázka

Vždy s jedinečným kódem, který obdarovaný uplatní u poskytovatele dané služby nebo prodejce zboží. Stačí se držet instrukcí na poukazu. Pokud je poukaz zakoupený na určitou hodnotu a celková suma objednávky bude vyšší, zákazník po uplatnění kódu jednoduše rozdíl doplatí. Suma objednávky však nemůže být nižší.

Archiv

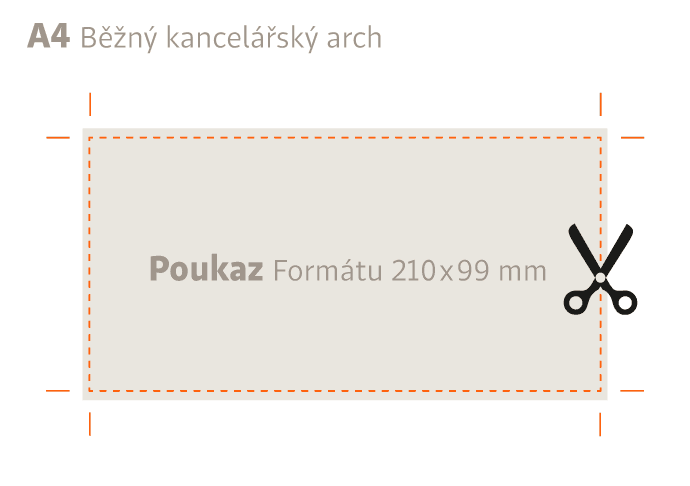

Co musí obsahovat dárkový poukaz

Ideální je mít poukaz univerzální, bez hodnot. Na vytištěné kusy pak dopisujete ručně hodnoty jako jsou částka (hodnota poukazu), jméno obdarovávaného, datum platnosti a číslo poukazu. Takový poukaz nestárne a můžete jej používat po neomezenou dobu.

Archiv

Jak vyzvednout poštovní poukázku

Poukázanou peněžní částku si může adresát vyzvednout pouze ve lhůtě, která mu byla oznámena. Tuto lhůtu nelze prodloužit. Jestliže si adresát nemůže vyzvednout poukázanou peněžní částku na poště, může písemně nebo ústně požádat, aby mu poukázku připravila k vyzvednutí na jiné poště.

Jak dlouho platí složenka

Pošta postupuje tak, že pokud si adresát peníze nevyzvedne, vracejí se zpět odesilateli. Pokud je nepřijme ani on, peníze končí v trezorech a odesilatel si je může vyzvednout do deseti let.

Jak účtovat dárkové poukazy

Při uplatnění poukázky doporučuji účtovat 325/604, 343 a s tím související náklad na prodané zboží 504/132. Pokud propadne platnost poukázky, doporučuji zaúčtovat 325/648.

Jak si nechat vyplatit složenku

Pokud nemáte Poštovní spořitelnu ( tam byste peníze po vybrání hned uložil na přepážce), tak na poště vypište složenku A, peníze po vybrání vložíte zpět poště do okýnka s přiloženou složenkou a peníze vám přijdou na váš účet.

Kdo může vyzvednout poštovní poukázku

fyzické osobě starší 15 let, která se prokáže osobním dokladem a předloží Zákaznickou kartu České pošty, jejímž držitelem je adresát zásilky.

Jak vyzvednout peníze na složenku

Adresátem je právnická osoba

fyzické osobě starší 15 let, která nepředloží Výzvu, ale prokáže se osobním dokladem elektronickým průkazem příjemce k Zákaznické kartě nebo papírovým a předloží Zákaznickou kartu České pošty, jejímž držitelem je adresát zásilky.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Jak vyzvednout peníze že složenku bez op

Dobrý den, na té složence je nějaký termín, do kdy se může vybrat na poště. Pošta potom peníze vrátí na účet odesílatele. Vy ho kontaktujte a zkuste si nechat částku opět zaslat, ale třeba na bankovní účet. Jinak opět zaslat na složenku, ale až bude nový OP.

Kdo může vybrat peníze že složenky

Vždy jen dané osobě, které je složenka adresovaná. Musel by mít průkaz zmocněnce.

Kdo může vyzvednout složenku

fyzické osobě starší 15 let, která se prokáže osobním dokladem a elektronickým průkazem příjemce k Zákaznické kartě nebo papírovým průkazem příjemce, plnou mocí nebo prohlášením, že je oprávněna za právnickou osobu zásilky / poukázané peněžní částky přijímat.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Jak se účtuje clo

Pokud bylo zboží již prodáno, doměrek cla se zaúčtuje do daňových nákladů na účet kde se účtuje hodnota zásob při prodeji. Pokud zboží nebylo prodáno, doměrek se zaúčtuje jako složka pořizovací ceny. Doměrek cla zvyšuje pořizovací cenu, proto je nutné daný doměrek zaúčtovat přímo na daný předpis pro danou zásobu.

Co to jsou krátkodobé závazky

Závazky splatné do jednoho roku. Jejich úkolem je financovat (spolu s vlastními zdroji) běžný provoz podniku. Hlavní druhy: dluhy vůči dodavatelům, dlužné daně, krátkodobé bankovní úvěry, závazky vůči zaměstnancům a institucím.

Co se účtuje na účet 479

Účet 479 – Jiné dlouhodobé dluhy

Na tomto účtu účetní jednotka zachycuje dlouhodobé dluhy z obchodního i neobchodního styku, pro které není na účtech účtové skupiny 47-Dlouhodobé dluhy určen samostatný syntetický účet, např. přijetí dlouhodobé zápůjčky, dodávka na dlouhodobý dodavatelský úvěr apod.

Co se účtuje na 525

Na uvedeném účtu se zachycuje placení penzijního připojištění se státním příspěvkem a životní a důchodové připojištění placené zaměstnavatelem za zaměstnance, společníky a členy družstev.

Co se účtuje na 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na 528

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.

Co je účet 341

Účtuje se zde o dani , kdy poplatníkem je účetní jednotka – daňová povinnost za zdaňovací období.

Co se účtuje na 513

513 – Náklady na reprezentaci

Nebo se jedná o předměty, které splňují ustanovení § 25 odst. 1 písm. t) ZDP , které jsou také daňově uznatelným nákladem a měly by být účtovány na 501 – Spotřeba materiálu nebo 548 – Ostatní provozní náklady.

Co s účtem 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Co patří na účet 512

Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj. i účet 512/003) počáteční zůstatek.