Jak vznika manko

Manko vzniká tehdy, jestliže skutečný stav je nižší než vykazovaný účetní stav – manko tedy znamená, že zásoby chybí. Přebytek vykazuje prodejna tehdy, jestliže naopak zjištěný skutečný stav je vyšší než vykazovaný účetní stav. Ke vzniku všech rozdílů, tj. mank i přebytků, se musí hmotně odpovědní pracovníci vyjádřit.

ArchivPodobné

Jak muze vzniknout manko do normy

Manko do normy je ztrátou v rámci norem přirozených úbytků zásob, přičemž jde o ztráty způsobené např. odpařováním, vysycháním, prosakováním, táním apod. Tyto normy jsou stanoveny k prvnímu dni účetního období na celé období a nesmí být výrazně vyšší než u jiných podniků podobného typu.

Archiv

Co je to manko

Termín manko se používá pro stav, kdy je fyzická inventura nižší než účetní. V tom případě vzniká záporný rozdíl a škoda. Mohou vzniknout dva typy manka: V normě – počítá se z objemu výdeje suroviny či zboží.

Jak účtovat škodu

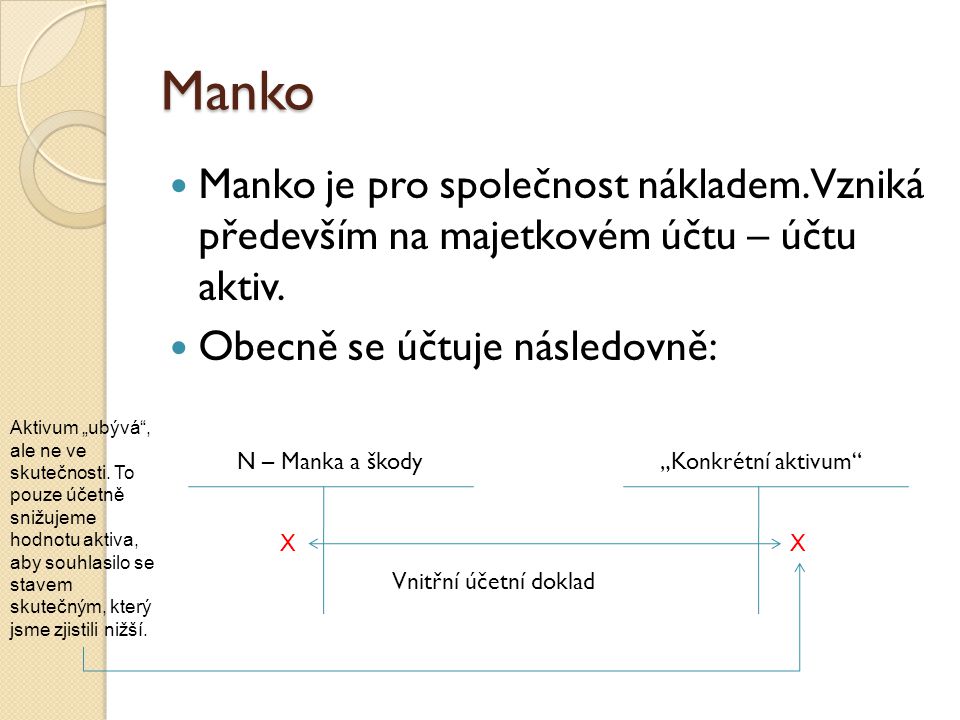

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Kdo platí manko

Pokud vás na prodejně pracuje více s uzavřenou hmotnou odpovědností, pak se vzniklé manko rozpočítává mezi jednotlivé zaměstnance, kteří se na práci nebo účtování podíleli, a to podle výše jejich mzdy, kterou dosáhli od poslední inventury.

Jak řešit manko v pokladně

Když jsou vyšší zisky než aktuální stav v evidenci, tak zvaná dížka, tak ta pokladní nedostává, ty přijdou podniku. Pokud ale v tržbě chybí nějaké peníze, manko, tak to musí pokladní doplatit. Nejdříve se ale přepočítá znovu tržba, pak kasa, a nakonec trezor.

Co je opak manka

O mankách hovoříme tehdy, když skutečný stav je nižší než stav vykázaný v účetní knize. U přebytků je to přesně naopak.

Jak se účtují kurzové rozdíly

Kurzové rozdíly účtujeme na výsledkové účty: 563 – Kurzová ztráta – vzniká, když je aktuální kurz vyšší než kurz předchozí = vzniká náklad. 663 – Kurzový zisk – vznikne, když je aktuální kurz nižší než kurz předchozí = vzniká výnos.

Co je účet 378

Účet 378-Jiné pohledávky je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány pohledávky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Co je odpovědnost zaměstnance za škodu

Co o odpovědnosti za škodu říká zákon Povinnost zaměstnance uhradit zaměstnavateli vzniklé škody je zakotvená v zákoníku práce. Dle něj zaměstnanec odpovídá zaměstnavateli za škodu, kterou způsobil porušením povinností při plnění pracovních úkolů nebo v jejich přímé souvislosti.

V jakých situacích musí zaměstnanec uhradit škodu v plné výši tedy bez limitu

V případě, kdy mezi zaměstnavatelem a zaměstnancem dojde k uzavření dohody o odpovědnosti k ochraně hodnot svěřených zaměstnanci k vyúčtování, má zaměstnanec neomezenou odpovědnost za škodu a povinnost úhrady v plném rozsahu.

Co jsou svěřené hodnoty

Patří k nim hotovosti, ceniny, zboží, zásoby materiálu nebo jiné hodnoty, např. stravenky, vstupenky na kulturní představení, poštovní známky apod. Charakteristickým znakem těchto hodnot je jejich určení pro oběh a obrat a možnost osobní dispozice zaměstnance s nimi po celou dobu, po kterou mu byly svěřeny.

Co to je hmotná odpovědnost

Hmotná odpovědnost je dle § 252 a násl. českého zákoníku práce odpovědnost za schodek na svěřených hodnotách, který je zaměstnanec povinen vyúčtovat. Jsou to například hotovost, ceniny, zboží nebo zásoby materiálu.

Jak se účtuje manko v pokladně

Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

Jak se účtuje inventarizační rozdíl

Inventarizační rozdíly účetní jednotky proúčtují do účetního období, za které se inventarizací ověřuje stav majetku a závazků. Pokud je skutečný stav nižší než stav v účetnictví, rozdíl se označuje jako manko, popřípadě schodek u peněžních hotovostí a cenin. V opačném případě vzniká přebytek.

Jaký kurz u přijaté faktury

Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.

Jak vznikne kurzový rozdíl

Kurzové rozdíly vznikají u pohledávek nebo peněžních prostředků v cizí měně či závazků vůči zahraničním partnerům v důsledku toho, že zákon o účetnictví ukládá povinnost vést účetnictví v české měně a při pohybu kurzu domácí měny k měně cizí se hodnota těchto aktiv nebo pasiv mění.

Co je účet 395

Účet 395 – Vnitřní zúčtování

05. 2023. Tento účet slouží k zúčtování vnitřních vztahů v rámci dané účetní jednotky.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Kdo je za způsobení škody odpovědný

Za škodu odpovídá ten, kdo ji způsobil úmyslným jednáním proti dobrým mravům. Předpokladem této odpovědnosti je vznik škody, jednání porušující dobré mravy, příčinná souvislost mezi škodou a takovým jednáním a konečně zavinění ve formě úmyslu.

Jak se hradí škoda

Způsoby náhrady

nechá opravit, či koupí nový). Současný OZ vychází z toho, že škoda se hradí v penězích. Pokud poškozený upřednostňuje náhradu škody uvedením do předešlého stavu, musí to výslovně navrhnout. Avšak i v případech, kdy je uvedení do předešlého stavu navrženo, soud je přizná, jen je-li možné a účelné.

V jaké výši ručí zaměstnanec za škody způsobené pod vlivem alkoholu

Jestliže však zaměstnanec způsobí škodu nikoliv z nedbalosti, ale úmyslně, v opilosti či po zneužití návykových látek, výše uvedená zákonná limitace neplatí a zaměstnanec je povinen uhradit zaměstnavateli skutečnou škodu, a to ve výši, která zaměstnavateli reálně vznikla.

Co je schodek na svěřených hodnotách

Schodek na svěřených hodnotách, které je zaměstnanec povinen vyúčtovat. Svěřené hodnoty jsou například hotovost, ceniny, zboží, zásoby materiálu a jiné hodnoty, s nimiž máte možnost osobně disponovat po celou dobu, po kterou vám byly svěřeny.

Jak vypada Hmotna odpovědnost

Uzavřete-li dohodu o hmotné odpovědnosti, odpovídáte zaměstnavateli za ztrátu na svěřených hodnotách, jako jsou peníze v pokladně, zboží ve skladu a podobně. Zaměstnavatel po vás v takovém případě může náhradu škody požadovat, aniž by předtím musel prokázat, že jste ztrátu zavinili.

Kdy se provádí inventarizace

Inventarizace se provádí k okamžiku, kdy účetní jednotka sestavuje řádnou nebo mimořádnou účetní závěrku. Alespoň jednou za účetní období se musí provést průběžná inventarizace, ale pouze u zásob, které jsou účtovány dle druhů a u hmotného movitého majetku, který nemá jasně dané místo, kam náleží.