Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Archiv

Jak se účtují zálohové faktury

V ERP Money se zálohové faktury neúčtují – nemají vliv ani na daň z příjmu, ani na daň z přidané hodnoty. Je třeba se na ně dívat spíše jako na výzvu k platbě. Až ve chvíli, kdy odběratel zálohovou fakturu proplatí, je příjemce platby povinen do 15 dnů od data přijetí úplaty vystavit daňový doklad a přiznat daň.

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Archiv

Jak funguje zálohová faktura

Zálohová faktura (promofaktura) je doklad, kterým se platí sjednaná částka předem. V praxi se vystavuje na základě objednávky, aby firma měla jistotu zaplacení od zákazníka. Zálohové faktury jsou vedeny pouze v operativní evidenci, účtování je až po obdržení platby. V zákoně přímo pojem záloha nenajdete.

Archiv

Co dělat když nezaplatí fakturu

Pokud dlužník i přes veškerou vaši snahu a upomínání zaplatit nehodlá, nezbývá nic jiného než se zaplacení faktury domáhat soudní cestou. Důrazným upozorněním, že hodláte řešit situaci tímto způsobem, je předžalobní výzva, kterou je nutné dlužníkovi zaslat nejméně sedm dnů před podáním samotné žaloby.

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.

Jak účtovat přijatou zálohovou fakturu

O přijetí zálohové faktury neúčtujeme, pouze si ji zaevidujeme. Na příslušné účty zálohu zaúčtujeme až po jejím přijetí nebo poskytnutí, tedy při pohybu peněz.

Kdy se daní zálohová faktura

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Jak resit fakturu po splatnosti

Po splatnosti faktury počkejte několik dní. Pokud vám do týdne dlužník nezaplatí, pošlete mu doporučeně upomínku s výzvou k úhradě. V upomínce uveďte své identifikační údaje a informace, které se vztahují k nezaplacené faktuře (její číslo, výši nezaplacené částky, datum splatnosti, číslo účtu, kam peníze zaslat, příp.

Jak vymahat zaplaceni faktury

Jak má vypadat upomínka za nezaplacenou fakturu Upomínku za nezaplacenou fakturu zasílejte písemně (například e-mailem). Vždy uveďte, o kterou fakturu se jedná, výši dluhu, původní datum splatnosti i nový termín, do kterého by se platba měla objevit na vašem účtu.

Jak zaúčtovat daňový doklad k zálohové faktuře

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Jak správně účtovat zálohy

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Jak účtovat zálohu na zboží

Poskytnuté zálohy účtujeme vždy na účty pohledávkové (314, 465, 374, 335 a pod.) Přijaté zálohy účtujeme na účty závazkové (321, 455, 374, 333 a pod.)

Jak číslovat zálohovou fakturu

Standardně tedy každou novou fakturu číslujeme vyšším číslem než tu předchozí a číslo zároveň obsahuje datum jejího vystavení. Pokud vystavujeme první fakturu k 1. září 2022, její číslo může vypadat následovně: FV22090101, tedy ve tvaru „FVRRMMDD“ a následně pořadí faktury k danému dni (01, 02, 03, …).

Jak zrušit zálohovou fakturu

Přijaté zálohové faktury nejsou daňové doklady, lze je tedy stornovat nejen účetním způsobem vystavením stornovacího dokladu, ale také pouze k určitému datu, bez vystavení stornovacího dokladu.

Co delat s fakturou po splatnosti

Vymáhání nezaplacené faktury – upomínka

Jakmile uplyne doba splatnosti a klient fakturu stále nezaplatil, pošlete mu první upomínku e-mailem nebo mu zavolejte. Připomeňte se klidně hned po splatnosti, případně pár dní počkejte. TIP: Čtěte, jak stanovit datum splatnosti u vydávaných faktur.

Jaká je minimální doba splatnosti faktury

Minimální splatnost faktur dle zákona

Pokud není sjednaná splatnost faktury, platí automaticky ze zákona 30 dní. Můžete ovšem vystavit fakturu i na kratší dobu splatnosti. Naopak, pokud situace žádá delší lhůtu, je možné splatnost faktury nastavit i na více než 60 dnů.

Co hrozí za nezaplacení faktury

I jedna nezaplacená faktura totiž může podnikatele dostat do problémů, což v nejhorších případech vede k zadlužení, nebo dokonce k insolvenci. S vymáháním menších částek podnikatelé většinou váhají. Obvykle se totiž pojí s časovými průtahy a právní náklady značně převyšují sumu na faktuře.

Jak účtovat zálohu na auto

Zálohu na pořízení auta je třeba účtovat jako zálohu na pořízení dlouhodobého hmotného majetku a nezaměňovat ji s akontací u finančního leasingu. V praxi se občas s touto chybou setkávám. Záloha na pořízení auta je pak chybně účtována na účet 381 a časově rozlišována a rozpouštěna do nákladů.

Jak účtovat přijatou zálohu

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

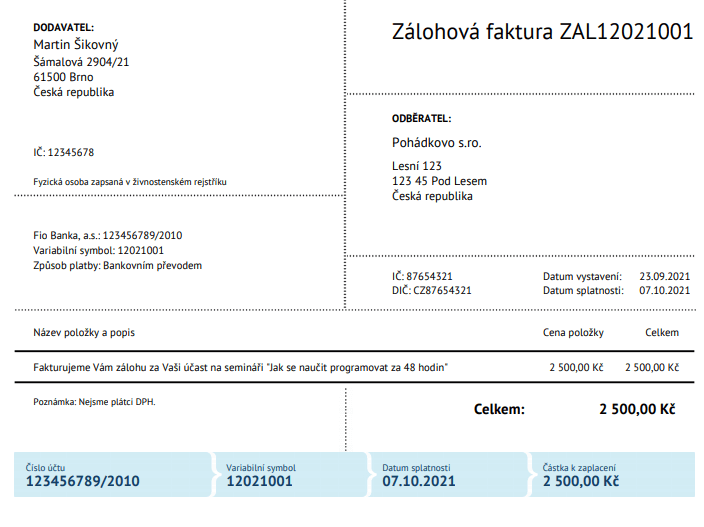

Jak poznat zálohovou fakturu

Na zálohové faktuře by se neměl objevit popis konkrétního dodání výrobku nebo služby. Postačí “záloha”, resp. “fakturujeme Vám zálohu za služby v měsíci září 2021”. Pokud k dodání zboží / služby ještě nedošlo, text “účast na školení dne DD.

Jak číslovat přijaté faktury

Ideální je, když jsou faktury číslované chronologicky vzestupně, tedy narůstajícím způsobem. Jinými slovy: každý následující doklad (tj. faktura z následujícího data) má číslo o jedna vyšší.

Jak vystavit daňový doklad k zálohové faktuře

V seznamu úhrad zálohových faktur použijete funkci Daňový doklad – najdete ji na řádku s úhradou a v horním menu. Zatrhnete možnost Vystavit daňový doklad při přidávání nové úhrady zálohové faktury.

Jak dlouho je splatnost faktury

Základní lhůta splatnosti faktur je 30 dní

Je to časové období, dokdy musí odběratel zaplatit za přijaté zboží nebo službu. Splatnost běží prakticky ode dne, kdy je faktura doručena nebo převzata.

Co se stane kdyz je faktura po splatnosti

Pro dodržení termínu splatnosti je nutné, aby v den splatnosti byly již peníze na účtu věřitele. Jestliže termín nestihnete, hrozí vám sankce. Nejčastěji se jedná o penalizaci úrokem nebo pokutou. Datum splatnosti není povinnou náležitostí faktury.