Jak účtovat fakturu v eurech

Na vystavovaných fakturách je třeba uvést kromě základu daně a daně v EUR také přepočet na českou měnu a použitý kurz. Obvykle se používá ČNB ke dni DUZP. Odběratel tyto údaje použije při uplatnění odpočtu. Výše DPH odvedená dodavatelem a uplatněná odběratelem se tedy bude rovnat.

Archiv

Jak zaúčtovat nákup valut

Jeden z možných postupů účtování v případě nákupu valut z korunového účtu do valutové pokladny je ten, že se z korunového účtu odúčtuje úbytek Kč vyplývající z ceny, za kterou banka valuty prodává, a do valutové pokladny se zaúčtuje suma v cizí měně oceněná používaným (aktuálním nebo pevným) kurzem ČNB.

Jak zaúčtovat vydanou fakturu

Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Jak zaúčtovat daňový doklad k zálohové faktuře

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Jaký kurz použít při vystavení faktury

Do přiznání DPH by měla vstupovat hodnota přepočtená kurzem, který je na přijaté faktuře od dodavatele a do účetnictví hodnota přepočtená kurzem, který používá Vaše účetní jednotka.

Jak vystavit fakturu v eurech v pohode

Otázky a odpovědi pro ekonomický systém POHODA

V agendě Fakturace/Vydané faktury, resp. Přijaté faktury založte nový doklad, např. klávesou Insert a zvolte povel Záznam/Cizí měna (Ctrl+Shift+C). V poli Částka v cizí měně zadejte měnu, kurz a částku v cizí měně.

Kam účtovat kurzové rozdíly

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).

Jaký kurz použít v daňové evidenci

Buď použije jednotný kurz, nebo použije kurz uplatňovaný v účetnictví. Jak již bylo řečeno, v daňové evidenci v průběhu ani na konci roku kurzové rozdíly nevznikají a (vzhledem k principu a podstatě vedení této evidence) ani vznikat nemohou.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak účtovat zapomenutou fakturu

Otázky a odpovědi pro ekonomický systém POHODA

K tomuto zaúčtování můžete také využít agendu Časové rozlišení. Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321.

Jak zaúčtovat výzvu k platbě

Žádný zákonný předpis neupravuje rozdíl mezi zálohovou fakturou, proforma fakturou či výzvou k platbě. Jedná se v podstatě jen o informaci pro odběratele, jakým způsobem a za co má zaplatit. Dokud není uhrazena, tak se o ní neúčtuje, ani se nezohledňuje v přiznání k DPH.

Jak účtovat výnosy příštích období

Výnosy příštích období

V následujícím období účtujte na vrub účtu 384 a souvztažně na odpovídající výnosový účet. Příkladem může být předem přijaté nájemné z nebytových prostor, kdy v roce 2022 obdržíte platbu nájemného na rok 2023. Platbu přijatou hotově v roce 2022 zaúčtujete v agendě Pokladna na účty 211/384.

Kdy použít jednotný kurz

Použití jednotného kurzu není povinné

pro veškeré příjmy a výdaje roku 2022 pevný kurz stanovený pro rok 2022 jako měsíční kurz, tj. pro příjmy a výdaje z ledna 2022 kurz 24,860 Kč/EUR platný k 1.1.2022, pro příjmy a výdaje z dubna 2022 kurz 24,375 Kč/EUR platný k 1.4.2022 atd.

Jak se účtují kurzové rozdíly

006 – Kurzové rozdíly. Kurzové rozdíly účtujeme na výsledkové účty: 563 – Kurzová ztráta – vzniká, když je aktuální kurz vyšší než kurz předchozí = vzniká náklad. 663 – Kurzový zisk – vznikne, když je aktuální kurz nižší než kurz předchozí = vzniká výnos.

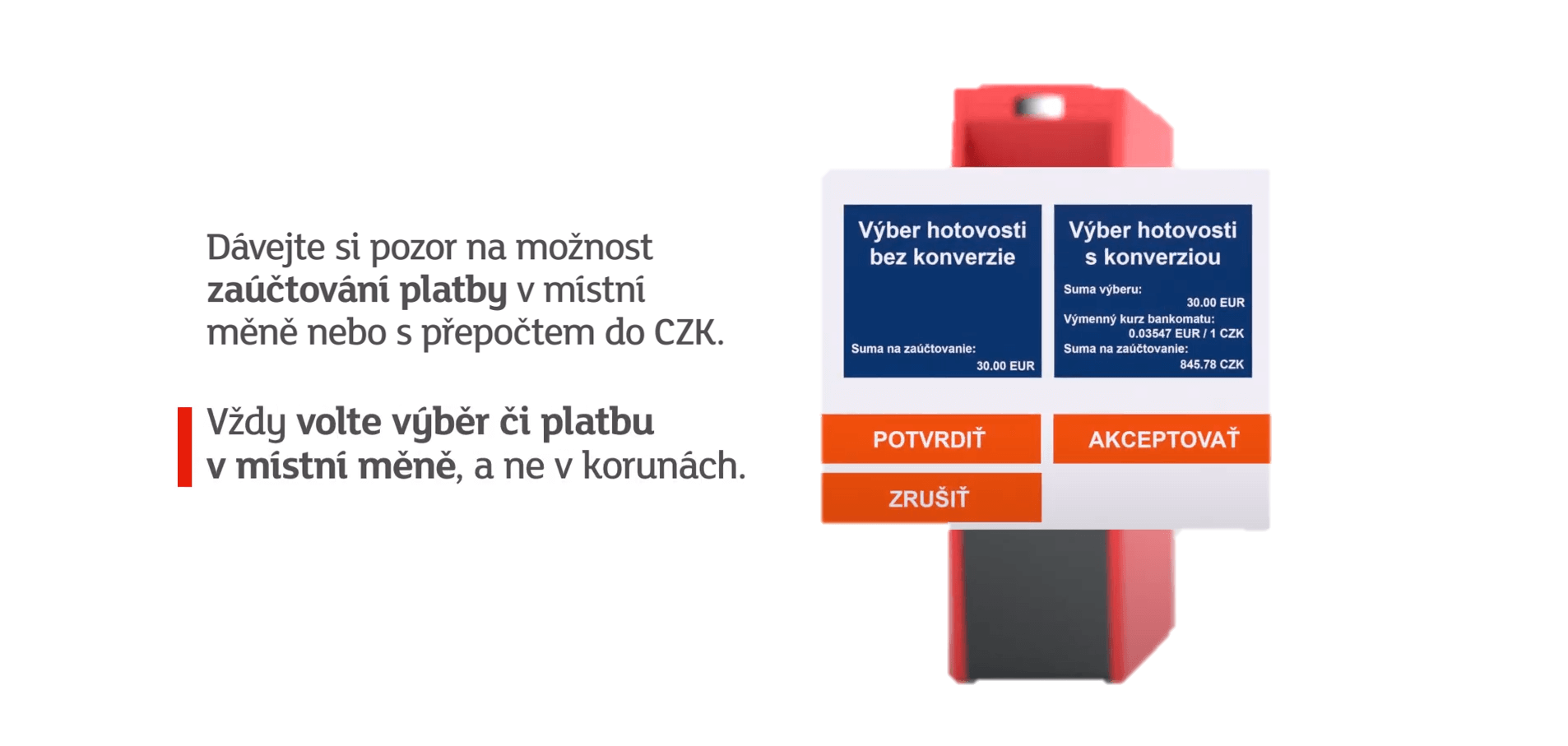

V jaké méně vystavit fakturu

Fakturu do zahraničí můžete vystavovat i v zahraničních měnách. Podle zákona o DPH ale musíte alespoň výši DPH uvádět v českých korunách. I v daňové evidenci můžeme evidovat částky v cizích měnách, ale povinně musíme uvádět také ekvivalent hodnoty v české měně.

Jak účtovat převod mezi účty

Platby je nutné zadat na oba dva účty, na jeden účet jako příjem a na druhý účet jako výdaj. Částky budou shodné a v typu účetní položky u platby vydané zvolíte typ účetní položky Peníze na cestě – výdej a u platby přijaté typ účetní položky Peníze na cestě – příjem.

Jaký kurz u přijaté faktury

Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.

Jak zaúčtovat neznámou platbu

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.

Jak účtovat kávu

Pokud zaměstnavatel koupí pro zaměstnance kávovar, jedná se o daňový náklad. Ovšem samotná káva poskytovaná zaměstnancům, případně obchodním partnerům, daňově uznatelným nákladem na straně zaměstnavatele není. Nápoj, který je pro zaměstnavatele daňově uznatelným výdajem, je pouze neperlivá voda.

Jak účtovat dohadné účty pasivní

Ten jednoznačně stanoví, že na dohadných účtech pasivních účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vzniknul zaměstnanci nárok dle zákoníku práce, a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52 daňově uznatelné.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak se účtuje nájem

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Jaké účty se přeceňují

V účetnictví se k rozvahovému dni přeceňují zůstatky aktiv a pasiv v cizí měně, a to pohledávky, závazky, podíly, cenné papíry, deriváty, ceniny, devizové hodnoty, ale i opravné položky a rezervy (pokud se vztahují k majetku vyjádřenému v cizí měně).

Co nesmí chybět na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.