Jak zaúčtovat daň

Splatná daň z příjmů (vyplývající z podaného daňové přiznání) se účtuje na vrub účtu 591 – Daň z příjmů splatná a ve prospěch účtu 341 – Daň z příjmů. Samotný zůstatek účtu 341 v účetnictví vyjadřuje přeplatek či nedoplatek na dani, tj. celkovou daňovou povinnost sníženou o zaplacené zálohy na daň.

Archiv

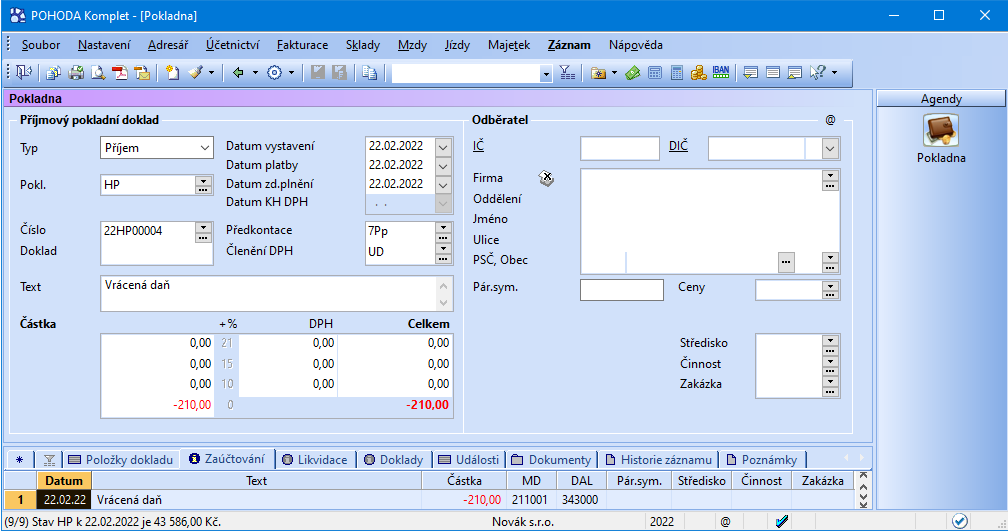

Jak zaúčtovat splatnou daň

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti. Zápornou daňovou povinnost účtujete obráceně, tedy ve prospěch nákladových účtů a jako snížení závazku z titulu daně z příjmů. Připomínáme, že u daňového přiznání fyzických osob se rozlišují tzv. dílčí základy daně.

Jak zaúčtovat daň z příjmů PO

Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví. Na účet 591 – Daň z příjmů z běžné činnosti – splatná se účtuje na konci roku skutečná výše daně před snížením o zaplacené zálohy.

ArchivPodobné

Jak zaúčtovat spotřební daň

Postup účtování spotřební daně

O spotřební dani se účtuje na účet 345 – Ostatní daně a poplatky a souvztažným zápisem na další účty. Podle daňových dokladů účtujeme na stranu „DAL“ (ve prospěch účtu) na účet 345 a souvztažně např. na účet 311 (Odběratelé) nebo 315 (Ostatní pohledávky).

Archiv

Jak účtovat daň z příjmů fyzických osob

doměrky daně z příjmů se účtují souvztažně s účtem 595 Účet 595 – Dodatečné odvody daně z příjmů (Nákladový – nedaňový) 595 Dodatečné odvody daně z příjmů ( 595 Účet 595 – Dodatečné odvody daně z příjmů (Nákladový – nedaňový) 595 / 341 Účet 341 – Daň z příjmů (Pasivní) 341).

Co je daň na vstupu a na výstupu

Daň na vstupu je DPH, které Vám účtují Vaši dodavatelé. Pokud máte řádný daňový doklad a jste plátce DPH, snížíte si o tuto částku odvod DPH do státního rozpočtu (FÚ). Daň na výstupu je daň, kterou Vy budete účtovat Vašim odběratelům k Vámi poskytnutým plněním a kterou odvedete do stát. rozpočtu.

Kam účtovat bankovní poplatky

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Jak účtovat srážkovou daň

Účtování srážkové daně

V případě úrokových výnosů (příjmů), které se podle ZDP zdaňují zvláštní sazbou daně a u kterých lze sraženou daň započíst na celkovou daňovou povinnost, se sražená daň z příjmů zaúčtuje na vrub příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.

Jak účtovat pokutu

Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.

Jak účtovat předpis nájemného

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Jak Vypocitat daň na vystupu

DPH = základ daně * sazba daně / 100

poplatníkem daně DPH. Stolař od něj peníze přebere, 2000 Kč je jeho příjmem a částku daně 420 Kč odvede státu v nejbližším vyúčtování přiznání k DPH – stává se tzv. plátcem DPH.

Co je předmětem daně z přidané hodnoty

Co je předmětem daně u DPH Předmětem této daně je zejména dodání zboží, poskytnutí služby, pořízení zboží z jiného členského státu EU, dále pořízení nového dopravního prostředku z jiného členského státu EU anebo dovoz zboží s místem plnění v tuzemsku.

Jak účtovat úvěrový účet

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Jak se uctuji úroky

Úroky se do výnosů účtují zásadně podle časové souvislosti s daným obdobím, tedy vždy časově rozlišené. Do výnosů se účtují úroky předpisem, nikoliv až přijetím platby. Tyto výnosy patří do finančního výsledku hospodaření.

Co s účtem 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Kdy je splatná smluvní pokuta

Zákon explicitně nestanoví, kdy je smluvní pokuta splatná. Proto se vyplatí si její splatnost výslovně ve smlouvě zakotvit. Lze tak učinit konkrétní lhůtou (dnem prodlení či např. sedm dní po prodlení), případně navázat splatnost na písemnou výzvu věřitele.

Kam zaúčtovat smluvní pokutu

Účtují se zde smluvní pokuty podle obch. zákoníku,dále penále, popř. jiné sankce ze smluvních vztahů.

Na jaký účet zaúčtovat nájemné

V případě, že nájemné hradíte hotově, zaúčtujete v účetním období 2022 v agendě Pokladna nájemné za příští rok na účty 381/211.

Co lze účtovat nájemníkovi

Za služby spojené s užívání nájemního bytu považujeme zejménaVytápěníOsvětlení a úklid společných prostor v doměDodávka pitné vody.Dodávka teplé vody.Odvádění odpadních vod kanalizacemi.Užívání výtahu.Kontrola a čistění komínůOdvoz splašků a čistění žump.

Jak se počítá daň

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Jak funguje daň z přidané hodnoty

Princip daně z přidané hodnoty spočívá v odvedení daně pouze z rozdílu ceny mezi vstupy a výstupy, tedy z toho, o kolik se cena zboží u něho zvýší (kolik k hodnotě přidá). Subjekt platí dodavatelům cenu včetně této daně a dodavatel sám dostává zaplaceno za zboží včetně této daně.

Kdy platit daň z přidané hodnoty

Kdy se stáváte plátci DPH DPH musíte platit, jakmile váš obrat přesáhne 2 mil. Kč za 12 po sobě jdoucích kalendářních měsíců – ještě do roku 2022 to byl 1 mil. Kč, teď se ale hranice obratu zvýšila.

Jak účtovat úvěr v daňové evidenci

Na základě úvěrové smlouvy lze příjem finančních prostředků přímo zaznamenat v agendě Účetnictví/Banka na příslušný bankovní účet, kde zadáte nový příjmový doklad na částku úvěru a zvolíte nedaňovou předkontaci „fPNúvr – Úvěr“ a členění DPH „UN – Nezahrnovat do přiznání DPH“.

Jak účtovat výnosové úroky

Účet 662 – Úroky

Na tomto účtu se zachycují všechny výnosové úroky v hrubé výši. Úroky se do výnosů účtují zásadně podle časové souvislosti s daným obdobím, tedy vždy časově rozlišené. Do výnosů se účtují úroky předpisem, nikoliv až přijetím platby. Tyto výnosy patří do finančního výsledku hospodaření.