Jak se stanoví záloha na daň z příjmů

Poplatníci, jejichž poslední známá daňová povinnost přesáhla 150 000 Kč, platí zálohy na daň na zdaňovací období, a to ve výši ¼ poslední známé daňové povinnosti. Zálohy jsou splatné do 15. dne třetího, šestého, devátého a dvanáctého měsíce zdaňovacího období.

Archiv

Jak zaúčtovat daň

Splatná daň z příjmů (vyplývající z podaného daňové přiznání) se účtuje na vrub účtu 591 – Daň z příjmů splatná a ve prospěch účtu 341 – Daň z příjmů. Samotný zůstatek účtu 341 v účetnictví vyjadřuje přeplatek či nedoplatek na dani, tj. celkovou daňovou povinnost sníženou o zaplacené zálohy na daň.

Archiv

Jak vypočítat zálohu na daň z příjmů právnických osob

Propočet se provede tak, že poslední známá daňová povinnost, týkající se části zdaňovacího období nebo zdaňovacího období kratšího nebo delšího než 12 měsíců, se vydělí počtem měsíců, za které poplatník pobíral příjmy podléhající dani a vynásobí se číslem 12.

Jak zaúčtovat splatnou daň

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti. Zápornou daňovou povinnost účtujete obráceně, tedy ve prospěch nákladových účtů a jako snížení závazku z titulu daně z příjmů. Připomínáme, že u daňového přiznání fyzických osob se rozlišují tzv. dílčí základy daně.

ArchivPodobné

Jak si vypočítat daň z příjmů

Výpočet daně z příjmu

Daň z příjmu je stanovena jako 15 % ze základu daně (příjmy přesahující výdaje vynaložené na jejich dosažení). Výpočet základu daně ještě obsahuje odečitatelné položky (tzv.

Jak se počítá záloha na daň

Frekvence placení záloh je stanovena takto:pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

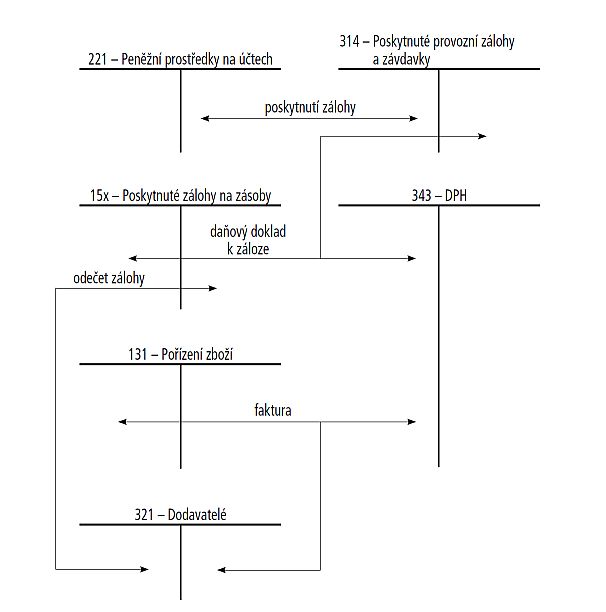

Jak účtovat 343

Účtování DPH

Pro účtování o DPH použijete účet 343 ( skupina 34 v účtové třídě 3). Na tento účet se zaznamenávají jak závazky, tak pohledávky. Strana MD: účtování DPH při nákupech zboží nebo služeb = daň na vstupu, kterou si podnikatel odečítá od daňové povinnosti.

Co s účtem 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Kdy se odvádí záloha na daň z příjmů ze závislé činnosti

Dobrovolné podání daňového přiznání

Zaměstnavatelé mají povinnost za své zaměstnance vypočítat zálohu na daň z příjmů fyzických osob ze závislé činnosti a také tuto daň za zaměstnance odvést při ročním zúčtování. Roční zúčtování je nutné podat do 1. března 2023 nebo elektronicky do 20. března 2023.

Jak vypočítat zálohu na daň z příjmů fyzických osob

1. Pololetní zálohy platí všichni poplatníci, kteří v předchozím roce zaplatili na dani z příjmůvíce než 30 000 Kč, ale zároveň maximálně 150 000 Kč. V tomto případě platíte 2 zálohy ročně ve výši 40 % z poslední známé daňové povinnosti. Splatnost první zálohy je 15.

Jak se účtuje daňový bonus

Na straně dodavatele jsou bonusy účtovány do provozních nákladů – účet 548, skonta pak obvykle do nákladů finančních – účet 568. U odběratele se bonusy účtují jako provozní výnosy – účet 648 a skonta jako finanční výnosy – účet 668.

Jak funguje daň z příjmu

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.

Jak se vypočítá základ daně

Základ daně a dílčí základy daně

Základ daně je vyjádřením předmětu daně v určitých jednotkách (Kč). Příjem nejdříve zařadíme do příslušné skupiny (dle § 3 ZDP) a vypočítáme neupravený základ daně. Pokud máme příjmů více, hovoříme o dílčích základech daně. Součtem dílčích základů daně získáme opět základ daně.

Jak se počítá záloha na daň z příjmů zaměstnance

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Co je daň na vstupu a na výstupu

Daň na vstupu je DPH, které Vám účtují Vaši dodavatelé. Pokud máte řádný daňový doklad a jste plátce DPH, snížíte si o tuto částku odvod DPH do státního rozpočtu (FÚ). Daň na výstupu je daň, kterou Vy budete účtovat Vašim odběratelům k Vámi poskytnutým plněním a kterou odvedete do stát. rozpočtu.

Jak funguje režim přenesení daňové povinnosti

Přenesená daňová povinnost funguje tak, že povinnost přiznat a odvést DPH má odběratel a nikoliv dodavatel plnění. Tedy DPH na dodané zboží či služby nezaplatíme svému dodavateli, ale odvedeme ji přímo státu. Dodavatel na daňový doklad neuvede výši DPH, ale napíše „výši daně je povinen doplnit a přiznat odběratel“.

Jak účtovat příjmy příštích období

Příjmy příštích období

Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období. Tedy v roce 2023 vyfakturujete a dostanete zaplaceno za nájemné za rok 2022. V účetním roce 2022 zaúčtujete v agendě Časové rozlišení výnosy z nájemného na účty 385/602.

Jak se účtuje na účtu 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Jak se počítá záloha na daň z příjmu zaměstnance

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Jak odeslat vyúčtování daně z příjmů ze závislé činnosti

Vyúčtování daně z příjmů ze závislé činnosti včetně příloh je možné odesílat i elektronicky. Odeslání provedete přímo u tiskové sestavy s názvem Vyúčtování daně z příjmů ze závislé činnosti v dialogovém okně Tisk pomocí tlačítka Export.

Jak zaúčtovat nezdanitelné náhrady

V případě vedení účetnictví, musíte hodnotu nezdanitelných náhrad ručně zaúčtovat na příslušné účty v agendě Interní doklady. Program POHODA o nezdanitelných náhradách zadaných v agendě Mzdy/příslušný měsíc na záložce Čistá mzda v poli Nezdanitelné náhrady automaticky neúčtuje.

Jak účtovat pohledávku za zaměstnancem

na stranu MD účtu se účtuje vznik pohledávky za zaměstnanci, na stranu D účtu úhrada pohledávek ze strany zaměstnanců. Na konci účetního období (k datu uzavření účetních knih) vykazuje účet skutečný celkový stav pohledávek za zaměstnanci ke konci rozvahového dne (doložený inventarizačním zápisem – viz inventarizace).

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Co je potřeba k dani z příjmů

K daňovému přiznání budete potřebovat součet příjmů/plateb, které skutečně přišly na váš účet nebo jste je dostali zaplacené v roce 2022 v hotovosti. Dále doložíte buď skutečné výdaje nebo výdaj vypočítaný procentem z příjmů, který se k vašemu podnikání vztahuje.

Co je daň z příjmů ze závislé činnosti

Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.