Co to je překlenovací úvěr

Překlenovací úvěr, nazývaný také jako meziúvěr, slouží fyzickým osobám k financování nemovitosti, rekonstrukce a dalších potřeb bydlení. Poskytuje jej stavební spořitelna a úvěr je navázaný na existenci stavebního spoření. Na překlenovací úvěry je třeba se pro pochopení dívat v širším kontextu stavebního spoření.

Archiv

Jak dlouho trvá překlenovací úvěr

Překlenovací úvěr ze stavebního spoření (často nazývaný též „meziúvěr“) má jednu zásadní výhodu: je rychlý. Zatímco na klasický úvěr ze stavebního spoření se čeká několik let, ten překlenovací dostanete ihned (samozřejmě za předpokladu, že máte dostatečnou úvěruschopnost).

Archiv

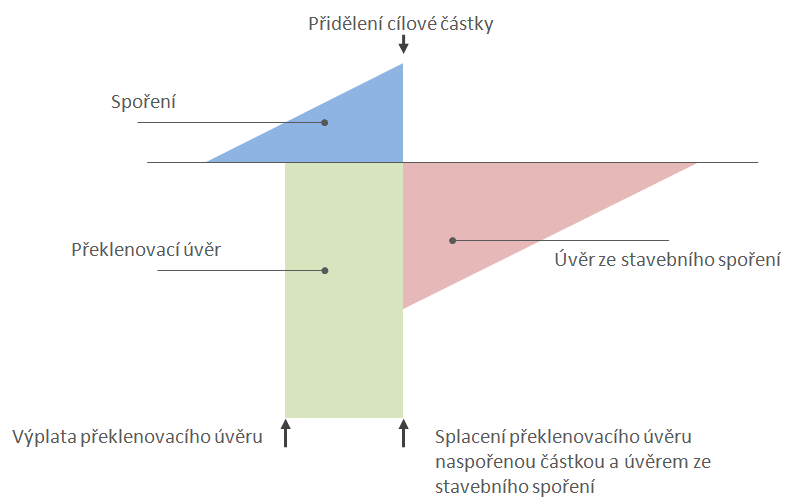

Jak funguje překlenovací úvěr ze stavebního spoření

Překlenovací úvěr ze stavebního spoření slouží k překlenutí období, kdy ještě není nárok na řádný úvěr, ale už potřebujeme finanční prostředky. Mezi podmínky pro poskytnutí řádného úvěru ze stavebního spoření patří například alespoň 2 roky spoření nebo dosáhnutí určitého procenta z cílové částky.

Jak získat úvěr ze stavebního spoření

Jak získat úvěr ze stavebního spořeníNejprve uzavřete smlouvu o stavebním spoření. Následně spoříte alespoň dva roky.Naspoříte minimálně 35 % až 40 % cílové částky (dle zvoleného tarifu, započítávají se vklady, úroky a státní podpora)Spolu s finančním poradcem RSTS požádáte o poskytnutí úvěru.

Kdy končí překlenovací úvěr

– Nesplácíte jistinu, dluh se vám tedy nesnižuje. – Úroky se počítají z celé zapůjčené částky. První fáze končí v momentě, kdy máte nárok na řádný úvěr – od založení stavebka uplynuly alespoň 2 roky, máte naspořeno určité procento z cílové částky a dostanete slušné hodnotící číslo.

Jaké rozlišujeme spotřebitelské úvěry

Spotřebitelské úvěry se dělí do několika podskupin

spotřebitelský úvěr na bydlení) a neúčelové (obvykle bývají dražší, záleží ale na klientovi, jak s vypůjčenými prostředky naloží), dále pak podle typu výplaty na hotovostní (vyplaceny v hotovosti) a bezhotovostní úvěry (vyplaceny na účet).

Co je výhodnější hypotéka nebo stavební spoření

U stavebního spoření budeme mít vyšší úvěr s nižší úrokovou sazbou, a budeme jej porovnávat s hypotékou. Ta bude mít vyšší úrokovou sazbu, ale nižší objem. Výhodnější bude ten úvěr, který bude dříve splacený. Na obrázku vychází lépe stavební spoření, což ale prozatím nevíme Výsledek závisí na konkrétních parametrech. .

Jak vysoký může být úvěr ze stavebního spoření

Výše úvěru

Úvěr ze stavebního spoření pak může být poskytnut do výše 60 % cílové částky. Pokud klient naspoří více (například 45 % cílové částky), obvykle se tím snižuje výše úvěru (55 % cílové částky). Rozdíl mezi cílovou částkou a naspořenou částkou je maximální výše úvěru ze stavebního spoření.

Kdy se vyplatí překlenovací úvěr

Odborníci se shodují, že překlenovací úvěr je nejvýhodnější pro pokrytí nákladů na investice do nemovitostí, jako jsou menší rekonstrukce či opravy.

Jak dlouho trvá úvěr ze stavebního spoření

Jak se čekací doba definována

| Spořitelna | Podmínka naspoření | Nejkratší čekací doba |

|---|---|---|

| ČSOBS | 15 % cílové částky | 2 roky |

| Modrá pyramida | 25 % cílové částky | 2 roky |

| MONETA | 40 % cílové částky | 2 roky |

| Raiffeisen | 10 % až 40 % cílové částky (podle tarifu) | 2 roky |

Jak predcasne splatit úvěr

V případě, že chcete úvěr splatit předčasně, potřebujete nejdříve žádost o vyčíslení zůstatku úvěru. Zjistíte tak, kolik přesně vám z úvěru zbývá doplatit a následně můžete podat žádost o předčasné splacení.

Jak předčasně splatit úvěr ze stavebního spoření

řádnému úvěru, jeho splátka je možná kdykoliv a bez sankcí, na základě předchozího oznámení zaslaného stavební spořitelně. Pokud mimořádná částka tvoří cca 10 % – 20 % nesplacené části úvěru, lze stavební spořitelnu požádat o úpravu splátkového kalendáře, tj. zkrácení doby splatnosti úvěru či snížení splátek úvěru.

Kdo může poskytnout spotřebitelský úvěr

Oprávnění k poskytování spotřebitelského úvěru mají banky a spořitelní úvěrová družstva (kampeličky), platební instituce, poskytovatelé platebních služeb malého rozsahu, instituce elektronických peněz a vydavatelé elektronických peněz malého rozsahu.

Kdy se jedná o spotřebitelský úvěr

Jedná se tak o jakoukoli odloženou platbu, peněžitou zápůjčku, úvěr nebo obdobnou finanční službu, pokud je jejím adresátem spotřebitel, a to bez ohledu na výši půjčené částky, bez ohledu na účel použití půjčené částky a bez ohledu na to, zda je či není vrácení půjčené částky zajištěno hypotékou, tedy zástavním právem …

Co je lepší úvěr nebo hypotéka

Právě výše úvěru je spolu s úrokovou sazbou hlavním rozdílem mezi úvěrem a hypotékou. Obecně přitom platí, že mnohem výhodnější je hypoteční úvěr. Pokud tedy zvažujete, jestli pořízení nemovitosti financovat (nebo dofinancovat) pomocí úvěru nebo hypotéky, zpravidla se vyplatí zvolit druhou variantu.

Co znamená úvěr bez zajištění

Úvěr „bez zajištění“ jednoduše znamená, že není potřeba úvěr zajistit například zástavním právem k nemovitosti nebo ručitelem.

Jaký je rozdíl mezi hypotékou a úvěrem ze stavebního spoření

Úvěry ze stavebního spoření lze zajistit několika formami, zatímco hypoteční úvěr je z definice úvěr zajištěný zástavním právem k nemovitosti. U hypotéky tedy klient vždy musí ručit nemovitostí v osobním vlastnictví – max. výše úvěru může být až 100 % odhadu nemovitosti.

Co je to úvěr ze stavebního spoření

Zajišťuje klientovi (účastníkovi stavebního spoření) předem danou pevnou úrokovou sazbu. Úvěr ze stavebního spoření může být v souladu se zákonem použit pouze na bytové potřeby. Úvěr ze stavebního spoření je poskytován v souladu se § 5 odst. 2 zákona o stavebním spoření, podle podmínek konkrétní stavební spořitelny.

Co dělat když mi končí stavební spoření

Vypovědět stavební spoření můžete prakticky kdykoliv. V případě, že vaše smlouva trvá alespoň šest let, dostanete naspořenou částku až po třech měsících, kratší dobu výplaty si pak musíte zaplatit. Ukončení smlouvy před uplynutím šestileté vázací doby vás připraví o státní podporu, navíc uhradíte tučný poplatek.

Co se stane když přestanu platit stavební spoření

Přerušením stavebního spoření lze řešit dočasné zhoršení finanční situace, kdy účastník není schopen po nějakou dobu spořit. Pokud účastník stavebního spoření dlouhodobě neuhrazuje vklady na účet stavebního spoření, může to vést až k výpovědi smlouvy o stavebním spoření ze strany stavební spořitelny.

Jak se počítají splátky úvěru

Potřebujete jenom tři základní parametryVzorec pro výpočet úroku vypadá následovně: Úrok = (jistina x sazba x čas) / 100.Nejčastěji se pro kratší dobu splatnosti používá vzorec: Úrok = (jistina x sazba x čas) / 100 x 360.Online srovnání Srovnejte si aktuální nabídky na trhu.

Jak probíhá předčasné splacení úvěru

Předčasné splacení úvěru znamená, že celou dlužnou částku vyplatíte najednou, a tedy ne ve stanoveném termínu. Po vyplacení úvěru, tak více nemusíte posílat měsíční splátky. Zároveň umíte předčasným splacením ušetřit peníze, především na úrocích a poplatcích.

Co musíme dokládat při žádosti o úvěr

K žádosti o půjčku budete potřebovat dva doklady totožnosti a potvrzení o trvalém příjmu. Pokud již naším klientem jste a na běžný účet Vám chodí výplata, většinou nic dokládat nemusíte.

Jak funguje spotřebitelský úvěr

Spotřebitelský úvěr je typicky splácen v měsíčních splátkách v dohodnutém datu v měsíci (na rozdíl od některých komerčních úvěrů, které mohou být poukazovány na denní bázi). Počet splátek je volitelný a odvíjí se od toho, co nabízí úvěrová společnost, od finančních možností jednotlivce a výše úvěru.

Co je to spotřebitelský úvěr

Spotřebitelský úvěr je půjčka poskytnutá spotřebiteli jako soukromé osobě. Úvěr může být neúčelový, ale může také sloužit k uhrazení závazků klienta nebo za účelem pořízení spotřebního zboží nebo služeb.