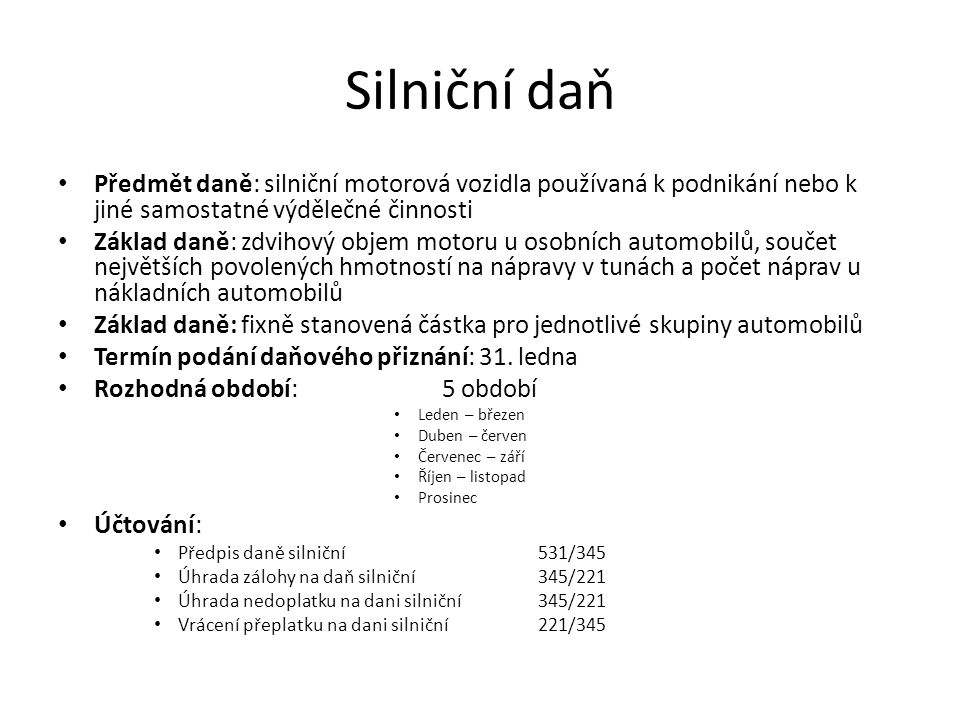

Jak zaúčtovat vrácení silniční daně

Pokud byla správně zaúčtována daň běžných let 531/345 dle daňového přiznání, potom přeplatek zůstane na účtu 345, kam budete účtovat i zálohy během roku ( ponížené o přeplatek) a vyrovnáte zaúčtováním letošní daně na konci roku 531/345.

Archiv

Jak zaúčtovat daň

Splatná daň z příjmů (vyplývající z podaného daňové přiznání) se účtuje na vrub účtu 591 – Daň z příjmů splatná a ve prospěch účtu 341 – Daň z příjmů. Samotný zůstatek účtu 341 v účetnictví vyjadřuje přeplatek či nedoplatek na dani, tj. celkovou daňovou povinnost sníženou o zaplacené zálohy na daň.

Jak zaúčtovat daňovou povinnost

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti. Zápornou daňovou povinnost účtujete obráceně, tedy ve prospěch nákladových účtů a jako snížení závazku z titulu daně z příjmů. Připomínáme, že u daňového přiznání fyzických osob se rozlišují tzv. dílčí základy daně.

Jak účtovat srážkovou daň

Účtování srážkové daně

V případě úrokových výnosů (příjmů), které se podle ZDP zdaňují zvláštní sazbou daně a u kterých lze sraženou daň započíst na celkovou daňovou povinnost, se sražená daň z příjmů zaúčtuje na vrub příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.

Jak požádat o vrácení zaplacené silniční daně

Žádost o vrácení přeplatku lze vytvořit ve webové aplikaci Finanční správy a následně ji poslat na finanční úřad poštou, přes datovou schránku nebo online na webu Mojedaně.cz.

Jak požádat o vrácení daně

Žádost o vrácení přeplatku lze jednoduše vytvořit ve webové aplikaci Finanční správy. Podání je možné učinit také písemně, a to v listinné podobě, elektronicky, anebo ústně do protokolu.

Kam zaúčtovat daň z příjmů

Daň z příjmů – 341

Platby záloh mají být účtovány na účet 341 – Daň z příjmů.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Jak účtovat pokutu

Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.

Kam poslat srážkovou daň

Srážková daň je daň vybíraná srážkou přímo u zdroje příjmů. Vybírá ji plátce daně z příjmů od poplatníka, a to v případech vymezených zákonem o dani z příjmů. Sraženou daň plátce daně odvádí místně příslušnému finančnímu úřadu.

Jak požádat o vrácení přeplatku na dani z příjmu

Přeplatek vám finanční správa nevyplatí automaticky, musíte o něj požádat. Žádost najdete na poslední straně formuláře daňového přiznání. Můžete zažádat o převod na účet i o zaslání složenky. Vracejí se ovšem pouze přeplatky, které jsou vyšší než 100 korun.

Jak požádat o vrácení silniční daně

Žádost o vrácení přeplatku lze vytvořit ve webové aplikaci Finanční správy a následně ji poslat na finanční úřad poštou, přes datovou schránku nebo online na webu Mojedaně.cz.

Kdy mám nárok na vrácení daně

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Kam zaúčtovat smluvní pokutu

Účtují se zde smluvní pokuty podle obch. zákoníku,dále penále, popř. jiné sankce ze smluvních vztahů.

Jak účtovat administrativní poplatek

Správní poplatky, dálniční známky, kolky

Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky. V praxi se občas setkávám s tím, že na účtu 538 je kromě kolků zaúčtována i odměna notáři např. za sepsání společenské smlouvy.

Na jaký účet se platí srážková daň

Sro odvádí srážkovou daň z podílu na zisku (zálohy na podíl na zisku) na účet svého místně příslušného finančního úřadu, a to na bankovní účet: s předčíslím 7720, pokud náleží podíl společníkovi – fyzické osobě (stejný účet jako pro odvod srážkové daně z příjmů ze závislé činnosti)

Na jaký účet se platí daně

Na jaký účet je potřeba daň z příjmů zaplatit

| Druh daně | Předčíslí bankovního účtu |

|---|---|

| Daň z příjmů fyzických osob podávajících přiznání | 721 |

| Daň z příjmů právnických osob | 7704 |

23. 2. 2023

Kdy se vyplaci preplatek na dani

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Kdo vyplácí přeplatek na dani

Finanční úřad má na vrácení přeplatku 30 dní.

Jak zažádat o vrácení daně

Žádost o vrácení přeplatku v elektronické podobě. Pokud použijete aplikaci Online finanční úřad – daňová informační schránka (DIS+), můžete využít předdefinované ŠABLONY Žádost o vrácení přeplatku, kterou vyplníte a odešlete. Přihláška je v tomto případě podepsána daňovou informační schránkou, ve které jste přihlášen.

Jak zjistím že mám přeplatek na dani

Informaci o existenci přeplatku je možné zjistit přihlášením se do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u svého místně příslušného správce daně. Pokud vám takový přeplatek vznikl, doporučujeme požádat o jeho převedení na jinou daň, nebo o jeho vrácení.

Kdo vyplaci vraceni dani

Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání.

Co se účtuje na účet 479

Účet 479 – Jiné dlouhodobé dluhy

Na tomto účtu účetní jednotka zachycuje dlouhodobé dluhy z obchodního i neobchodního styku, pro které není na účtech účtové skupiny 47-Dlouhodobé dluhy určen samostatný syntetický účet, např. přijetí dlouhodobé zápůjčky, dodávka na dlouhodobý dodavatelský úvěr apod.