Kdo je osoba povinná k dani

Směrnice Rady 2006/112/ES v článku 9 definuje osobu povinnou k dani jako osobu, která na jakémkoli místě vykonává samostatně ekonomickou činnost, a to bez ohledu na účel nebo výsledky této činnosti.

Jak se stát identifikovanou osobou k dani

Povinnosti identifikované osoby k DPH

Jestliže něco ze seznamu výše využíváte pro podnikatelské účely, musíte se registrovat jako identifikovaná osoba. To se Vás týká, pouze když nejste plátcem DPH. Plátcem se stanete až tehdy, kdy za 12 po sobě jdoucích měsíců přesáhnete obrat 2 000 000 Kč.

Archiv

Kdy musí identifikovaná osoba podávat přiznání k DPH

Daňové přiznání podává identifikovaná osoba pouze tehdy, pokud jí ve zdaňovacím období vznikla povinnost přiznat daň. Tato podmínka platí do 25 dnů po skončení zdaňovacího období. V této lhůtě je daň splatná. Identifikované osoby nemusí na rozdíl od plátců DPH podávat daňové přiznání elektronicky.

Archiv

Kdo se stane identifikovanou osobou

Jako neplátce DPH se stanete identifikovanou osobou, jakmile: 1. Dodáte službu podnikateli se sídlem v jiném členském státě EU. nejčastěji v případě online konferencí, online kurzů, při poradenské a konzultační činnosti, dodání software apod.

Archiv

Kdo je plátcem daně

Plátce daně je fyzická či právnická osoba, která je povinna daň vypočítat, vybrat a odvést do státního rozpočtu (prostřednictvím správce daně). U tzv. nepřímých daní je plátcem jiná osoba než poplatník (daňový subjekt) a plátce tak zprostředkovává odvedení daní vybraných od poplatníků nebo sražených poplatníkům.

Kdy se obec stane plátcem DPH

Z výše uvedeného plyne, že obce, které budou pronajímat prostory, např. hospodu, obchod a několik bytů, se stanou osobou povinnou k dani, protože pronájem musíme zahrnout pod definici "ekonomických činností". V případě, že obrat překročí za 12 měsíců částku 1 mil. Kč, stane se obec plátcem DPH.

Jak dlouho trvá registrace identifikované osoby

Přihláška k registraci u povinných registrací identifikované osoby: Identifikovaná osoba je povinna podat přihlášku k registraci do 15 dnů ode dne, ve kterém se stala identifikovanou osobou (§ 97 ZDPH). S účinností od 1. ledna 2015 je umožněna dobrovolná registrace identifikované osoby.

Co znamená když někdo není plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Jak se přihlásit jako identifikovaná osoba

Jako identifikovaná osoba se může dobrovolně registrovat osoba6, která bude pořizovat zboží z JČS. Přihláška k registraci se podává dle § 97a odst. 2 ZDPH. Tato osoba je identifikovanou osobou ode dne následujícího po dni oznámení rozhodnutí, kterým je tato osoba registrována (§ 6k ZDPH).

Jak zrušit identifikovanou osobu

Ke zrušení registrace identifikované osoby může dojít buďto z moci úřední (na základě rozhodnutí správce daně), nebo na základě žádosti samotné identifikované osoby.

Jak se stát Platcem daně

Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně. V tomto článku zjistíte, jak se jako plátce DPH zaregistrovat na finančním úřadě a co to pro vás znamená.

Kdy je poplatník a plátce jedna osoba

Řešení: Poplatník je zároveň plátce daně například u daně z příjmu fyzických osob samostatně výdělečně činných (např. živnostník) – musí si daň spočítat, vyplnit daňové přiznání a ještě sám zaplatit.

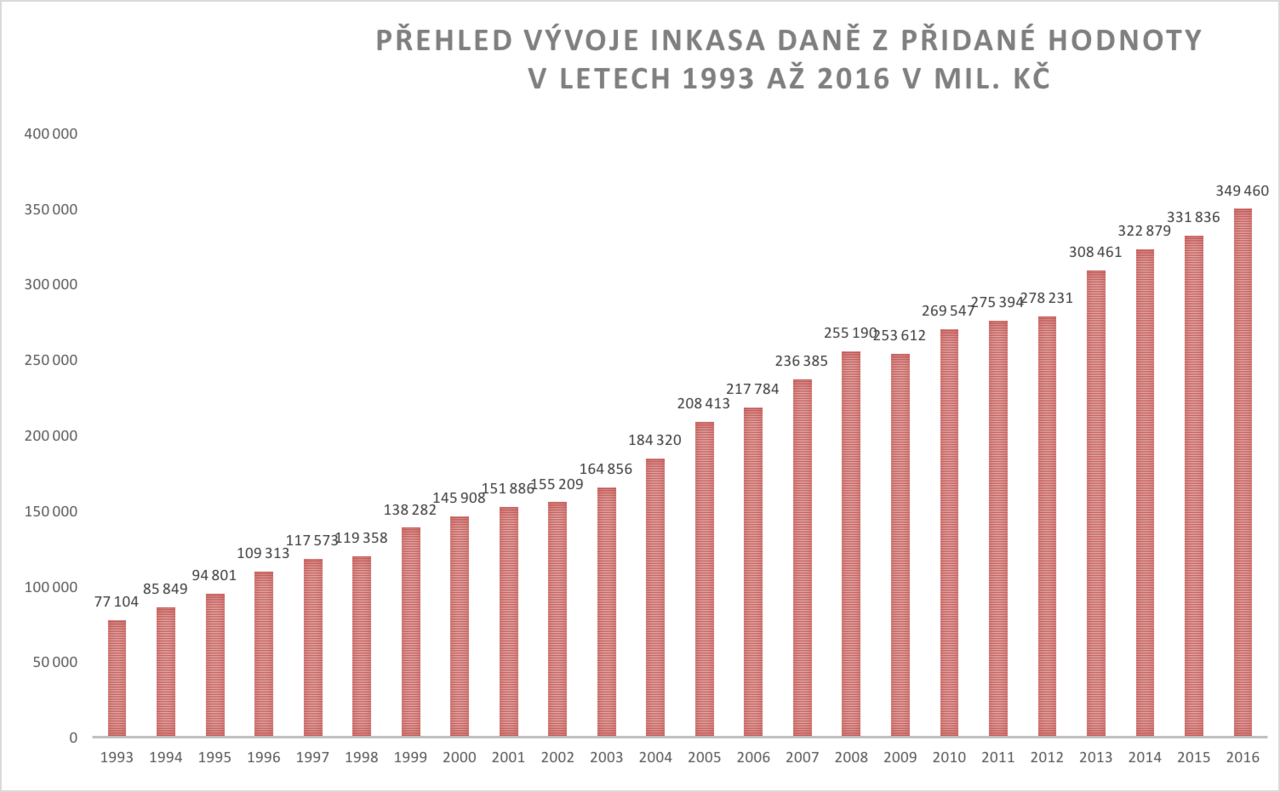

Co to je daň z přidané hodnoty

Podstatou daně z přidané hodnoty (dále jen DPH) je zdanění přidané hodnoty, tj. hodnoty, kterou plátce této daně přidává v rámci výkonu své ekonomické činnosti. Jedná se o opakující se a nepřímou daň, která je svým charakterem neutrální a je také všeobecnou daní ze spotřeby.

Co je ekonomická činnost DPH

Ekonomickou činností se podle § 5 odst. 3 zákona o DPH rozumí činnost výrobců, obchodníků a osob poskytujících služby, včetně důlní činnosti a zemědělské výroby a výkon svobodných a jiných obdobných povolání podle jiných právních předpisů, za účelem získávání pravidelného příjmu.

Kdo není plátcem daně

Osoba povinná k dani

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet.

Kdo je poplatník a kdo plátce daně

Daňový poplatník je fyzická nebo právnická osoba, jejíž příjmy, majetek nebo činnost podléhá dani. Plátcem daně je osoba ze zákona povinná daň vypočítat, vybrat nebo srazit a v určité lhůtě odvést správci daně.

Kdo je poplatník a plátce daně

Poplatník je daňový subjekt, jehož předmět (tj. především příjem nebo majetek) je dani podroben. Plátce daně je daňový subjekt, který je ze zákona povinen odvést do veřejného rozpočtu daň vybranou od jiných subjektů nebo sraženou jiným poplatníkem pod svou majetkovou odpovědností.

Jaké jsou druhy dani

DaněDaň z přidané hodnoty. Všechny důležité informace o dani, včetně formulářů a legislativy.Daň z příjmůKompenzační bonus.Silniční daňDaň z nemovitých věcíDaň z nabytí nemovitých věcíDaň dědická, darovací a z převodu nemovitostíDaň z hazardních her.

Kdo je plátce DPH a kdo ne

Kdy se stáváte plátcem DPH Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Kdo je osoba neusazená v tuzemsku

Za osobu neusazenou v tuzemsku se považuje osoba povinná k dani (osoba vykonávající ekonomickou činnost, tj. podnikatel), která: nemá sídlo v tuzemsku, uskuteční zdanitelné plnění dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku a.

Kdo je to daňový poplatník

Daňový poplatník je fyzická nebo právnická osoba, jejíž příjmy, majetek nebo činnost podléhá dani. Plátcem daně je osoba ze zákona povinná daň vypočítat, vybrat nebo srazit a v určité lhůtě odvést správci daně.

Kdo je poplatníkem daně z příjmu fyzických osob

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Kdo je poplatníkem daně z příjmů PO

Poplatníky daně z příjmů fyzických osob jsou fyzické osoby (dále jen „poplatníci“). Poplatníci jsou daňovými rezidenty České republiky, nebo daňovými nerezidenty. Poplatníci jsou daňovými rezidenty České republiky, pokud mají na území ČR bydliště nebo se zde obvykle zdržují.

Jaké máme daně

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Co je identifikovaná osoba k DPH

Identifikovaná osoba (IO) je osoba povinná k dani, která není plátcem DPH, stejně jako právnická osoba nepovinná k dani, která v tuzemsku kupuje zboží nebo služby z jiného členského státu EU za předpokladu, že je toto zboží nebo služba předmětem DPH.