Kdo si může uplatnit slevu na dítě

Na daňový bonus máte nárok jako podnikatelé i zaměstnanci za podmínky, že vaše příjmy dosahují minimální výše: 103 800 Kč od roku 2023 (= šestinásobku minimální mzdy) u OSVČ, 8 650 Kč od roku 2023 (= alespoň poloviny minimální mzdy) u zaměstnanců.

Jak prokázat slevu na dítě

Pro prokázání nároku na slevu na dítě musíte dodat poprvé jeho rodný list a dále každý rok potvrzení od zaměstnavatele druhého z manželů, jestli si a v jaké výši ten uplatňuje daňové zvýhodnění na některé z vašich dětí.

Archiv

Kdy končí daňové zvýhodnění na dítě

Naposledy lze uplatnit daňové zvýhodnění v měsíci, kdy dovrší věk 18 let. Daňové zvýhodnění může být uplatněno u dětí, které se připravují na budoucí povolání naposledy v měsíci, kdy dovrší věk 26 let, i pokud soustavná příprava na budoucí povolání nadále trvá.

Kdo vyplácí daňový bonus

Pokud je poplatníkovi vypočten v daňovém přiznání daňový bonus, nejenže na dani neodvede nic, ale finanční úřad mu tento daňový bonus vyplatí. Hodnota daňového bonusu ovšem musí převyšovat 100 Kč. Daňový bonus se vyplácí do výše 73 200 Kč.

Archiv

Co všechno se dá odečíst z dani

Od daňového základu si poplatník může odečíst úroky zaplacené za úvěr na bydlení, tady za hypotéku a za úvěr ze stavebního spoření. Pro tento odpočet platí limit 300 000 Kč za rok pro úvěry poskytované do 1. ledna 2021.

Co je to daňové zvýhodnění

daňové zvýhodnění je uplatněno formou slevy na dani a současně daňového bonusu, je-li nárok poplatníka na daňové zvýhodnění na vyživované dítě vyšší než daňová povinnost za příslušné zdaňovací období.

Co vše lze odečíst z dani

Přehled daňových odpočtů:

| Daňový odpočet | Výše za rok |

|---|---|

| Úroky z úvěru na bydlení (hypotéka nebo úvěr ze stavebního spoření) | max. 300 000 Kč za rok u úvěru uzavřeného před 1. 1. 2021 max. 150 000 Kč za rok u úvěru uzavřeného 1. 1. 2021 a později |

| Dary a bezúplatná plnění | max. 15 % ze základu daně |

| Darování krve | 3 000 Kč za 1 odběr |

Kdo je považován za vyživované dítě

Vyživované dítě je dítě – nezletilé, nebo zletilé do 26 let věku bez invalidního důchodu 3. stupně soustavně se připravující na budoucí povolání nebo nemohoucí.

Kdy lze vyplatit daňový bonus

Zaměstnanci uplatňují daňový bonus při výplatě čisté mzdy či v ročním zúčtování. OSVČ můžou daňový bonus získat až při podání daňového přiznání. Minimální částka vyplácená jako daňový bonus je 100 Kč. Daňový bonus může být vyplacen pouze jednomu z rodičů, tomu, který uplatňuje daňové zvýhodnění na děti.

Kdo může žádat o daňový bonus

Jde o přeplatek pro ty, kteří si vypočítají ve svém přiznání daň z příjmu nižší, než je daňové zvýhodnění na potomky. Stát jim následně rozdíl vyplatí. Na bonus dosáhnou jen ti, kteří mají za uplynulé roční zdaňovací období příjem nejméně ve výši šestinásobku minimální měsíční mzdy.

Jak se žádá o daňový bonus

Jako plátce daně musíte vyplnit speciální tiskopis, který vydalo Ministerstvo financí České republiky. Žádost musíte uplatnit do termínu pro podání Vyúčtování daně z příjmu ze závislé činnosti. Finanční úřad má pak na vyřízení žádosti 20 dní.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Co potřebuji k daním

K daňovému přiznání budete potřebovat součet příjmů/plateb, které skutečně přišly na váš účet nebo jste je dostali zaplacené v roce 2022 v hotovosti. Dále doložíte buď skutečné výdaje nebo výdaj vypočítaný procentem z příjmů, který se k vašemu podnikání vztahuje.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co je to daňové zvýhodnění na vyživované dítě

Daňové zvýhodnění na vyživované dítě – uveďte výši daňového zvýhodnění podle § 35c zákona. Nárok na daňové zvýhodnění činí 15 204 Kč ročně na jedno dítě (1 267 Kč měsíčně), 22 320 Kč ročně na druhé dítě (1 860 Kč měsíčně) a 27 840 Kč ročně na třetí a každé další dítě (2 320 Kč měsíčně).

Jak opravit daňové zvýhodnění na dítě

Jak mohu mzdy opravit Opravu provedete ve mzdách, ve kterých bylo daňové zvýhodnění na dítě chybně uplatněno. Pokud jsou již měsíční mzdy zaúčtované, odúčtujte je pomocí povelu Záznam/Zaúčtovat/Zrušit zaúčtování mezd. Provedete potřebné změny na záložce Daně a pojistné v Personalistice.

Kdy je nárok na daňový bonus

Daňové zvýhodnění (i daňový bonus) zaměstnanci mohou uplatňovat už během roku na měsíční bázi a to už od měsíce, ve kterém se dítě narodilo. Pro čerpání měsíčního daňového bonusu je ale nutné mít hrubou mzdu vyšší než polovinu minimální mzdy, která pro letošek činí 17 300 Kč (v roce 2022 byla ve výši 16 200 Kč).

Jak se účtuje daňový bonus

Na straně dodavatele jsou bonusy účtovány do provozních nákladů – účet 548, skonta pak obvykle do nákladů finančních – účet 568. U odběratele se bonusy účtují jako provozní výnosy – účet 648 a skonta jako finanční výnosy – účet 668.

Co vše se může dát do dani

Přehled daňových odpočtů:

| Daňový odpočet | Výše za rok |

|---|---|

| Úroky z úvěru na bydlení (hypotéka nebo úvěr ze stavebního spoření) | max. 300 000 Kč za rok u úvěru uzavřeného před 1. 1. 2021 max. 150 000 Kč za rok u úvěru uzavřeného 1. 1. 2021 a později |

| Dary a bezúplatná plnění | max. 15 % ze základu daně |

| Darování krve | 3 000 Kč za 1 odběr |

Co uvadet do daňového přiznání

Co všechno uvést do daňového přiznánípříjmy ze zaměstnání (§ 6),příjmy z podnikání a jiné samostatné výdělečné činnosti (§ 7),příjmy z kapitálového majetku – např. podíly na zisku, licenční poplatky nebo úroky (§ 8),příjmy z pronájmu (§ 9),ostatní příjmy, které nespadají do žádné z předchozích kategorií (§ 10).

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Co to je daňové zvýhodnění

daňové zvýhodnění je uplatněno formou slevy na dani a současně daňového bonusu, je-li nárok poplatníka na daňové zvýhodnění na vyživované dítě vyšší než daňová povinnost za příslušné zdaňovací období.

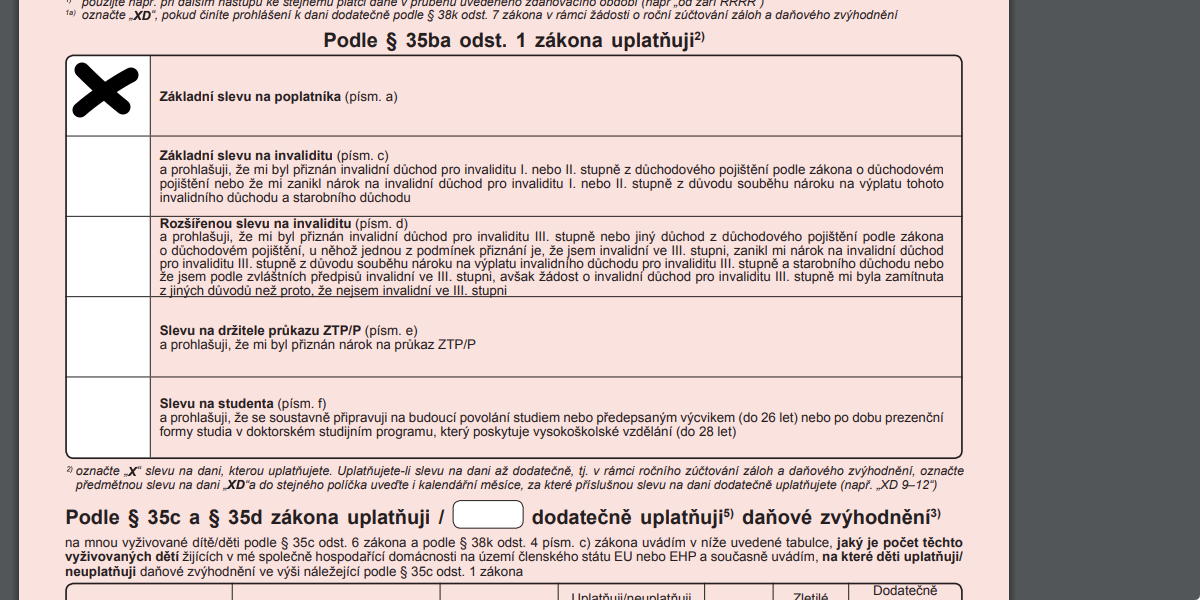

Jak uplatnit slevu na dani

K uplatnění slevy na poplatníka u svého zaměstnavatele potřebujete vyplnit a podepsat formulář zvaný „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ – lidově nazýván růžový formulář. Můžete jej v daném měsíci podepsat pouze u jednoho zaměstnavatele.

Co doložit ke slevě na invaliditu

Nárok na slevu se uplatňuje každoročním doložením kopie aktuálního výměru důchodu (přesněji rozhodnutí o přiznání invalidního důchodu; vzhledem k valorizacím důchodů jej dostáváte cca 1x ročně poštou) a potvrzení o výplatě důchodu.