Kdo plati daň z prijmu pravnickych osob

Poplatníci daně

Jak z názvu daně z příjmu právnických osob vyplývá, musí ji odvádět právnické osoby. Nejvíce peněz odvedou obchodní společnosti jako je s. r. o. či a. s. Daň ale musí platit i jiné právnické osoby, jako jsou různé neziskové organizace, ale i organizační složky státu a různé fondy vyjmenované v zákoně.

Archiv

Kdy je splatná daň z příjmů právnických osob

nejpozději do 3 měsíců po uplynutí zdaňovacího období. Tato lhůta se prodlužuje na 4 měsíce po uplynutí zdaňovacího období, pokud daňové přiznání nebylo ve lhůtě 3 měsíců podáno a následně bylo podáno elektronicky.

Archiv

Kdy se nemusí platit daň z příjmů

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

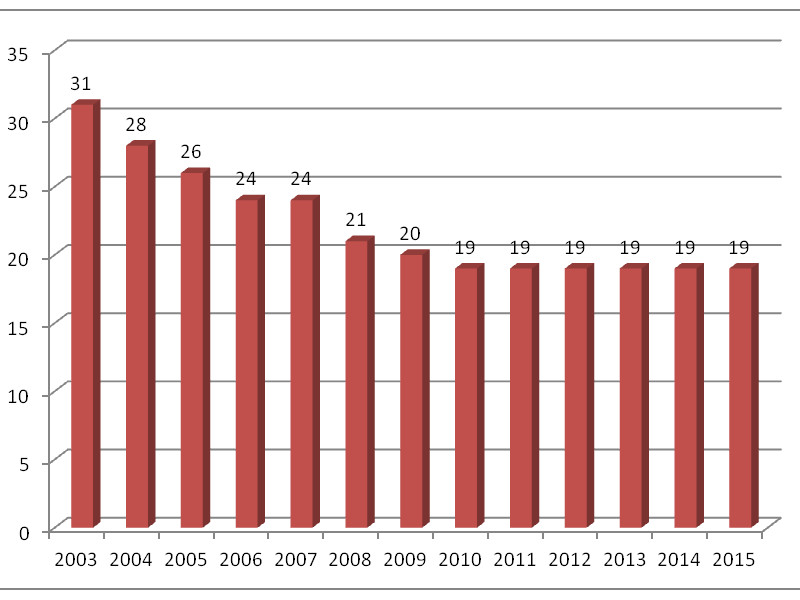

Jaká je sazba daně z příjmů právnických osob

Vývoj sazby daně v ČR

| Rok | Sazba daně |

|---|---|

| 2021 | 19 % |

| 2020 | 19 % |

| 2019 | 19 % |

| 2018 | 19 % |

Co je základ daně u právnické osoby

Základem daně je obecně rozdíl mezi příjmy (výnosy) a výdaji (náklady) upravený dle daňových zákonů. Pro stanovení základu daně je třeba dodržovat věcnou a časovou souvislost. Sazba daně z příjmů právnických osob činí 19 %. Zvláštní sazba daně ve výši 5 % se vztahuje na základní investiční fondy.

Kdo platí zálohy na daň z příjmů

Lidé s nejvyššími příjmy, kteří zaplatili za uplynulý rok na dani z příjmů více než 30 tisíc korun, musejí platit pololetní či čtvrtletní zálohy. Ti, kteří mají vyšší než stopadesátitisícovou daň, mají na zaplacení první kvartální zálohy čas do 15. března.

Kdy se musí danit příjem

Lhůta pro zaplacení daně z příjmu

Teoreticky je možné podat daňové přiznání za rok 2022 už v lednu 2023 a daň potom skutečně zaplatit až 2. května, pokud jste daňové přiznání podali elektronicky. Běžnější ale je, že OSVČ podávají daňové přiznání ke konci lhůty a zároveň s podáním platí vypočtenou daň z příjmu. >>

Jak vypočítat zálohu na daň z příjmů právnických osob

Pokud je větší než 30 000 Kč, ale menší nebo rovna 150 000 Kč, výše záloh je 40% z této částky a zálohy se platí 6. a 12. měsíc zdaňovacího období. Pokud je vyšší než 150 000 Kč, je výše záloh 25%.

Kdo nemusí platit daň z příjmu

Jestli jste v loňském roce pracovali u jediného zaměstnavatele a neměli žádné další příjmy, daňové přiznání podávat nemusíte. Jinak ale tuto povinnost mohou mít studenti, matky na rodičovské dovolené i důchodci. A někdy se dokonce vyplatí ho podat, i když nemusíte.

Kdo je osvobozen od daně z příjmů

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jak vypočítat daň z příjmů právnických osob

Daň z příjmu právnických osob

A když si založíte firmu, například s. r. o., vztahuje se na vás daň z příjmů právnických osob ve výši 19 %. Základ daně se určuje stejně jako u OSVČ, tedy rozdílem výnosů a výdajů. Ten se stanovuje prostřednictvím výsledku hospodaření, které musí být v souladu s účetními předpisy.

Co není předmětem daně z příjmů právnických osob

Předmětem daně z příjmů právnických osob jsou příjmy (výnosy) z veškeré činnosti a z příjmů s nakládání s majetkem, není-li v zákoně stanoveno jinak. Předmětem daně nejsou příjmy, které se získaly nabytím akcií, zděděním nebo darováním nemovitosti, movité věci nebo majetkového práva s výjimkou příjmů z nich plynoucích.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jaké příjmy se nedaní

Patří sem:výdělky z jednorázových činností (např. jednodenní brigáda),příjmy z příležitostného pronájmu movitých věcí (zapůjčení auta, nářadí apod.),příjmy ze zemědělské činnosti, pokud se neřadí mezi vaše podnikání (prodej vlastního ovoce a zeleniny či nasbíraných hub),příjem včelařů (maximálně do 60 včelstev).

Co když nezaplatím zálohu na daň z příjmů

Pokud vůbec nepodáte daňové přiznání, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun. Stejný postih vás čeká, pokud nezaplatíte včas daň. Z předloňské novely daňového řádu nicméně vyplývá, že bude Finanční správa ČR vymáhat jen pokuty vyšší než 1000 korun.

Kdo platí zálohu na daň z příjmů

Seyfor, a. s. Podnikatelé a OSVČ, kteří ročně platí na daních více než 30 000 Kč, musejí finančnímu úřadu odvádět pravidelné zálohy na daň z příjmů.

Kdo nemusi delat daně

Povinnost podat daňové přiznání nemáte, pokud jste měli po celý rok pobírali nemocenské, sociální dávky, podporu v nezaměstnanosti apod. Pokud máte vedle zaměstnání i příjmy zdaněné konečnou srážkovou daní, tj. např. příjmy z dohod o provedení práce do 10 000 korun měsíčně bez podepsaného prohlášení k dani (tzv.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Kdy musím zdanit příjem

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Co je předmětem daně z příjmů právnických osob

Zákon o dani z příjmu právnických osob stanovuje, že jako příjmy právnické osoby podléhají zdanění všechny příjmy a výnosy z činnosti a také nakládání s majetkem.

Kdy se platí daň z příjmů

Termín pro podání daňového přiznání osobně

prosince 2022. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1. dubna.

Kdo musí podat přiznání k dani z příjmů

Podávání daňového přiznání Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Jaká částka se nemusí danit

Podle § 10 odst. 3 zákona o daních z příjmů jsou příležitostné příjmy osvobozeny od daně, pokud jejich úhrn (tržba) u poplatníka nepřesáhne ve zdaňovacím období 30 tisíc korun.

Co je daň z příjmu ze závislé činnosti

Povinností zaměstnavatele je vypočíst zálohu na daň z příjmů fyzických osob ze závislé činnosti a tuto daň za zaměstnance odvést. Daň z příjmů činí 15 % a v případě zaměstnanců, jejichž příjmy jsou vyšší než 4násobek průměrné mzdy, je výše daně 23 %.

Co to je příjem ze závislé činnosti

Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.