Kdy nemusím vystavit daňový doklad

Běžný nebo zjednodušený daňový doklad

V případě, že se jedná o doklad k platbě nepřesahující 10 000 Kč, může podnikatel vystavit tzv. zjednodušený doklad (paragon daňový doklad). Pokud tuto částku přesáhne, vystavuje se běžný daňový doklad se všemi náležitostmi (faktura).

Archiv

Kdo musí vystavit daňový doklad

Daňový doklad musí vystavit každý plátce daně z přidané hodnoty. Podle způsobu platby a výše zdanitelného plnění existují dva typy daňových dokladů: zjednodušený daňový doklad – používá se při platbě v hotovosti, pokud částka nepřesahuje částku 10 tisíc Kč. běžný daňový doklad – používá se ve všech ostatních případech.

Kdy nejpozději vystavit fakturu

Kromě DUZP nesmí na faktuře chybět ani datum vystavení. Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.

Kdy je nutné vystavit daňový doklad k přijaté platbě

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Co je považováno za daňový doklad

Daňovým dokladem je faktura nebo účtenka, kterou vystavuje plátce DPH. Ne každá faktura je tedy zároveň i daňovým dokladem. Pokud nejste plátce DPH, pak vaše faktury plní roli účetních dokladů, zatímco daňové doklady vystavují pouze plátci DPH.

Kdy stačí účtenka a kdy musí být faktura

Pamatujte si základní pravidlo: účtenka je do 10 000 Kč a za hotové! Faktura může být za hotové i bankovním převodem a vždy jedná-li se o celkovou částku nad 10 000 Kč.

Kdy se vystavuje paragon

Paragon zpravidla vystavujete, když od zákazníka přebíráte peníze osobně, transakce je tedy už dokončená. Zatímco v případě platby na fakturu dostanete peníze až později.

Jak dlouho Zpětně lze vystavit fakturu

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Kdo musí vystavit fakturu

Aktuálně platné právní předpisy fakturu nedefinují a ani nestanovují, kdo ji smí vystavit. Praxe vychází z toho, že faktura je dokument (obchodní listina, případně účetní nebo daňový doklad), který vytváří podnikatel při prodeji zboží nebo poskytování služeb, a vyjadřuje tak nárok na jejich úhradu.

Kdy se vystavuje zálohová faktura

Používá se v případě, kdy chceme, aby nám zákazník zaplatil předem – před poskytnutím služby nebo před dodáním zboží. Může také sloužit jako forma cenové nabídky. O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě.

Kdy se vystavuje konečná faktura

Pokud k dodání zboží či služby dojde ve stejném měsíci, můžete zákazníkovi po uskutečnění plnění vystavit rovnou konečnou fakturu (daňový doklad) s odpočtem zálohy.

Co musí mít daňový doklad

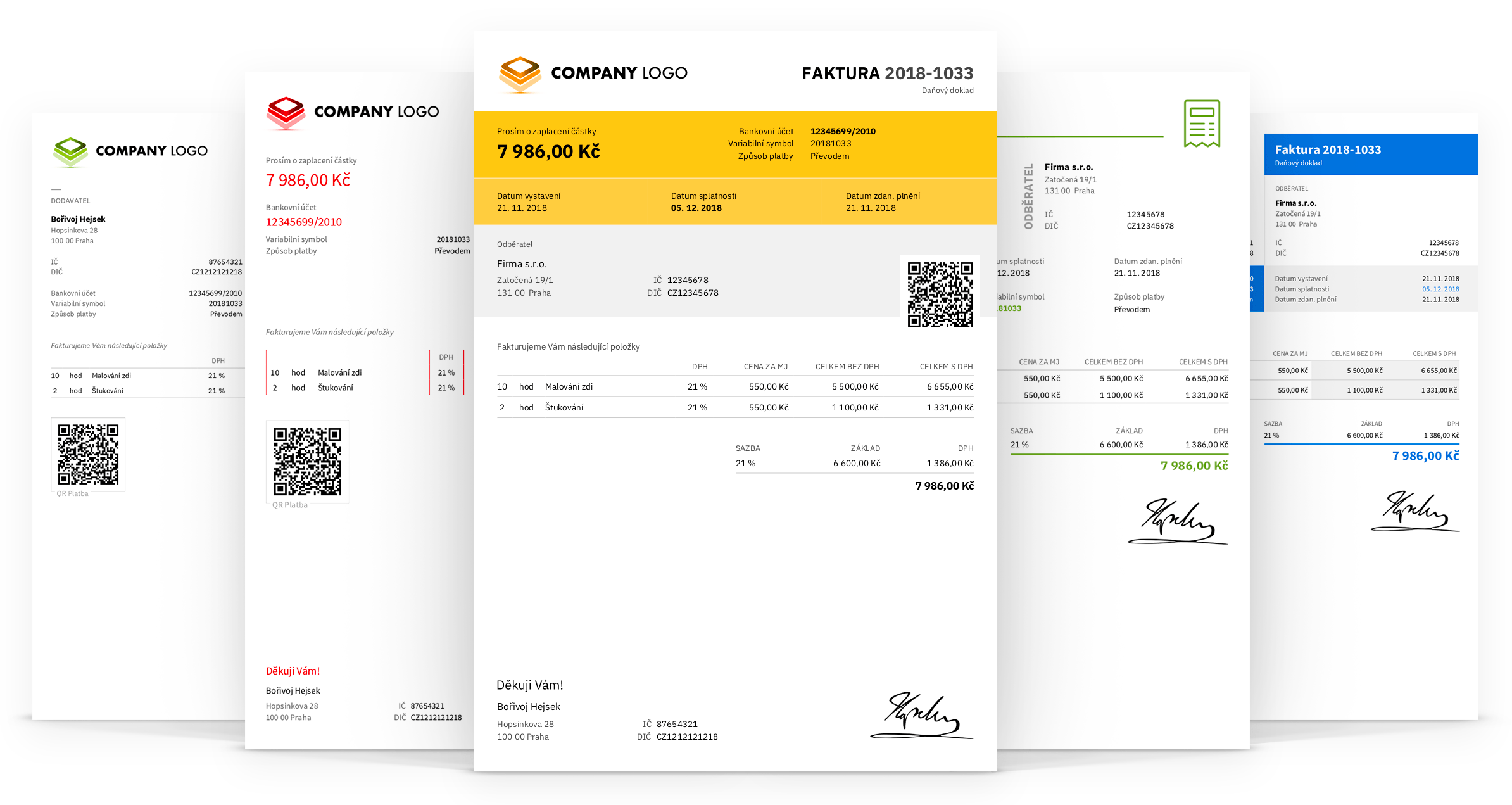

Ze zákona musí obsahovat:informace o prodávajícím,evidenční číslo dokladu,název zboží či služby a množství zboží či rozsah služby,datum vystavení,datum uskutečnění zdanitelného plnění nebo datum přijetí platby,cenu celkem včetně DPH,sazbu DPH.

Co vše musí být na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Jak vystavit fakturu bez IČ

Je možné vystavit fakturu, když nevlastníte živnostenské oprávnění I jako nepodnikatel můžete legálně fakturu vystavit, pokud se jedná o příležitostný příjem do 30 000 Kč za kalendářní rok.

Kdo je povinen vystavit fakturu

Pokud je vaším odběratelem podnikatel, jste povinni mu za zboží nebo službu vystavit fakturu nebo zjednodušený daňový doklad. Soukromým osobám v ČR nejste povinni vystavit fakturu. Zákazník ji nepotřebuje ani pro reklamační nebo záruční řízení – stačí mu doklad o platbě v určený den (např. výpis z účtu).

Na koho se vystavuje faktura

Faktura je zpravidla vystavena dodavatelem na základě předchozí objednávky díla, produktů nebo služeb. Zavazuje objednatele k jejich úhradě za předem definovaných podmínek. Proto musí faktura obsahovat: kdo a komu fakturu vystavuje, přesný popis produktu, částku, na kterou je vystavena a způsob úhrady.

Jak vystavit fakturu bez Osvč

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Jaký je rozdíl mezi fakturou a zálohovou fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jak vystavit fakturu zdarma

Software zdarma: šetřete čas při vystavování fakturSúčto.cz – freeware 60 dokladůFakturoid.cz – freeware pro pět odběratelůBillapp.cz – freeware.Idoklad.cz – freeware pro pět odběratelůFakturaonline.cz – týden zdarma.Vyfakturuj.cz – freeware pro pět odběratelůFakturyonline.eu – freeware.Profit 2017 – freeware.

Co nesmí chybět na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.

Kdo může vystavit fakturu

Faktura je vystavována dodavatelem a plní funkci účetního dokladu. Dodavatel vystavuje fakturu odběrateli a žádá ho o uhrazení částky za zboží či služby. Faktura musí obsahovat: identifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)

Co musí být uvedeno na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Kdo je příjemce na faktuře

Kdo je příjemcem na faktuře

Jedná se o osobu odpovědnou za přijetí daného zboží nebo služby, ale její údaje nemusí být na dokladu uvedeny, proto není z hlediska zdanění považován za účastníka transakce. Na faktuře je však dobré uvést údaje o příjemci, zvláště pokud jde o někoho jiného než kupujícího.