Kdy může zaměstnavatel provést roční zúčtování daně

„Roční zúčtování ale není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do 15. února,“ připomíná poradce Michal Dvořáček. Zúčtování za předchozí rok provádí podnik vždy do konce února. Do poloviny druhého měsíce roku ale musí mít mzdová účtárna hotové všechny podklady.

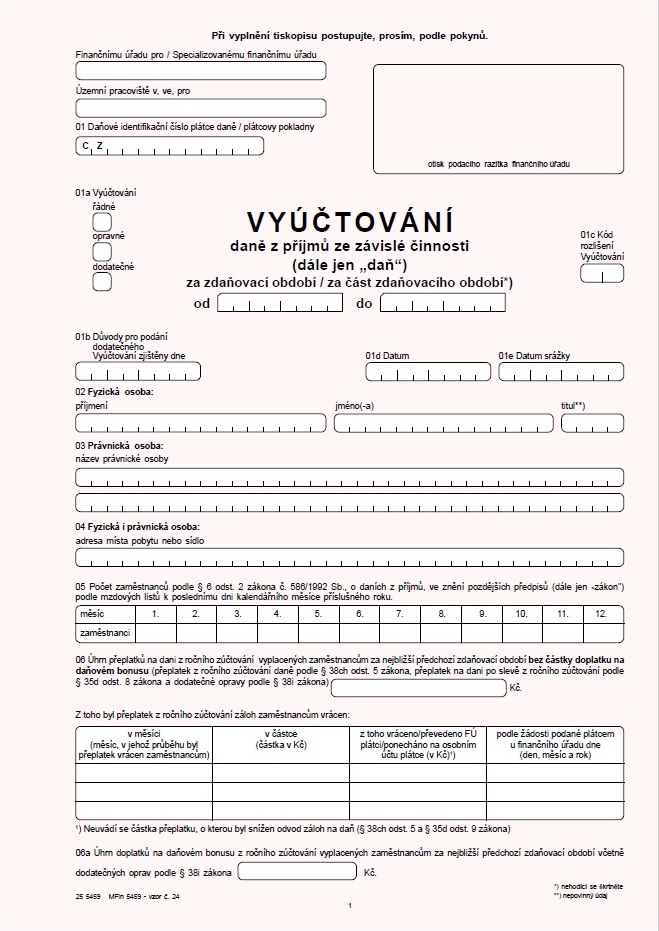

Jak odeslat vyúčtování daně z příjmů ze závislé činnosti

Vyúčtování daně z příjmů ze závislé činnosti včetně příloh je možné odesílat i elektronicky. Odeslání provedete přímo u tiskové sestavy s názvem Vyúčtování daně z příjmů ze závislé činnosti v dialogovém okně Tisk pomocí tlačítka Export.

Archiv

Kdy mohu požádat o roční zúčtování daně

Většina zaměstnavatelů provádí roční zúčtování zhruba v druhé půlce ledna, nejzazším termínem, kdy musí zúčtování zaměstnanec podepsat, je 15. února. Letos 15. února připadá na středu, to je poslední den, kdy musíte žádost o zúčtování daně podepsat.

Kdy podává daňové přiznání zaměstnavatel

Firma, kde pracují, jim k tomu dodá potřebné podklady. Přiznání (DP) pak musejí podat nejpozději do 3. dubna 2023 (první pracovní den v měsíci), nebo do 2. května, pokud jej podávají elektronicky.

Jak zjistím že za mě zaměstnavatel podal daňové přiznání

Stav zpracování elektronického podání je možné zjistit pomocí souboru s potvrzením s příponou "p7s". Zmíněný soubor byl nabídnut k uložení na stránce informující o úspěšně odeslaném podání, bezprostředně po odeslání podání.

Kdy se dani 23 %

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou.

Co je základ daně ze závislé činnosti

Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.

Co když nepožádám o roční zúčtování daně

Pokud zaměstnanec nepožádá zaměstnavatele o roční zúčtování do 15. února, je zaměstnavatel povinen vystavit zaměstnanci potvrzení o příjmech ze závislé činnosti. Na základě něj si zaměstnanec daňové přiznání podá sám.

Kdo vyplňuje žádost o roční zúčtování záloh

Roční zúčtování je obdobou daňového přiznání pro zaměstnance. Jeho vyplnění provádí zaměstnavatel. Zaměstnanec musí do 15. února doručit zaměstnavateli veškeré podklady pro vykonání ročního zúčtování, pokud o něj požádal.

Jak zjistím že zaměstnavatel podal daňové přiznání

Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ.

Kdy nejpozději podat daňové přiznání

Pondělí 3. dubna je tak posledním oficiálním dnem, kdy můžete ve lhůtě podat písemné přiznání k dani z příjmu za rok 2022. Pokud byste nestíhali úřední hodiny finančního úřadu, stačí, když daňové přiznání podáte 3. dubna na poštu.

Co dělat když zaměstnavatel nevydá potvrzení o zdanitelných příjmech

Pokud by zaměstnavatel ani na tuto výzvu nereagoval, obraťte se na příslušného správce daně (v případě daní z přímů) či na Oblastní inspektorát práce (v případě ukončení pracovního poměru), který může zaměstnavateli uložit pokutu.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Kdy je roční zúčtování

Zaměstnavatelé mají povinnost za své zaměstnance vypočítat zálohu na daň z příjmů fyzických osob ze závislé činnosti a také tuto daň za zaměstnance odvést při ročním zúčtování. Roční zúčtování je nutné podat do 1. března 2023 nebo elektronicky do 20. března 2023.

Kdy se podává daňové přiznání 2023

papírových daňových přiznání k dani z příjmů fyzických osob letos připadá na pondělí 3. dubna 2023. Lhůta pro daňové přiznání podané elektronicky je o měsíc delší a posledním dnem pro elektronické podání je úterý 2. května 2023.

Kdo platí daň z příjmů ze závislé činnosti

Zatímco OSVČ musí daň z příjmů odvést samy, za zaměstnance ji zpravidla odvádí zaměstnavatel, který zaměstnancům příslušnou částku každý měsíc strhává ze mzdy.

Kdo podává daňové přiznání ze závislé činnosti

Máte příjmy ze závislé činnosti pouze u jednoho zaměstnavatele za daný rok. (Přiznání, respektive roční zúčtování daně, za vás vyplní a odevzdá zaměstnavatel.)

Jak podepsat žádost o roční zúčtování

Při dosažení rozhodné částky za rok mu daňový bonus bude doplacen v ročním zúčtování. Jako tradičně u formulářů, i u tohoto je potřeba uvést datum zúčtování a podpis s razítkem zaměstnavatele.

Kdy je vyrovnani dani

Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání. Rozhodující je přitom i skutečnost, zda bylo daňové přiznání podáno v řádném termínu papírově podobě, elektronicky nebo s daňovým poradcem.

Co je Popiš závislé činnosti

Závislá činnost je z hlediska daní z příjmu taková činnost, která není vykonávána zcela nezávisle, tzn. pod vlastním jménem, na vlastní účet a s vlastní odpovědností, ale podle pokynů toho, kdo odměnu za vykonanou práci vyplácí (plátce).

Jak zjistit jestli zaměstnavatel podal daňové přiznání

Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ. Následně bude zobrazena stránka STAV ZPRACOVÁNÍ ELEKTRONICKÝCH PODÁNÍ, na které klikněte na odkaz NAČTENÍ SOUBORU S POTVRZENÍM (.

Kdy se vydává potvrzení o zdanitelných příjmech

Do 10 dnů od podání žádosti zaměstnance je zaměstnavatel povinen vystavit potvrzení o zdanitelných příjmech ze závislé činnosti a o sražených zálohách na daň, případně o sražené srážkové dani.

Co to je příjem ze závislé činnosti

Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jak provést roční zúčtování daně v pohodě

V agendě Mzdy/Personalistika na kartě Zaměstnanec zaškrtneme volbu Roční zúčtování záloh u všech zaměstnanců, kteří požádali o provedení ročního zúčtování. Nastavení uplatňovaných slev a nezdanitelných částek daně se u jednotlivých zaměstnanců provádí na kartě Daně a pojistné.