Kdy dojde ke snizeni úrokových sazeb

Jak už jsme uvedli výše, do podzimu 2023 pravděpodobně k zásadnímu poklesu úrokových sazeb hypoték nedojde. Pokud nějaký pokles nastane, očekává se až v zimě roku 2023 nebo na začátku roku 2024, kdy by se měly úrokové sazby pohybovat na úrovni okolo 6 %.

Kdy klesne úroková sazba

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

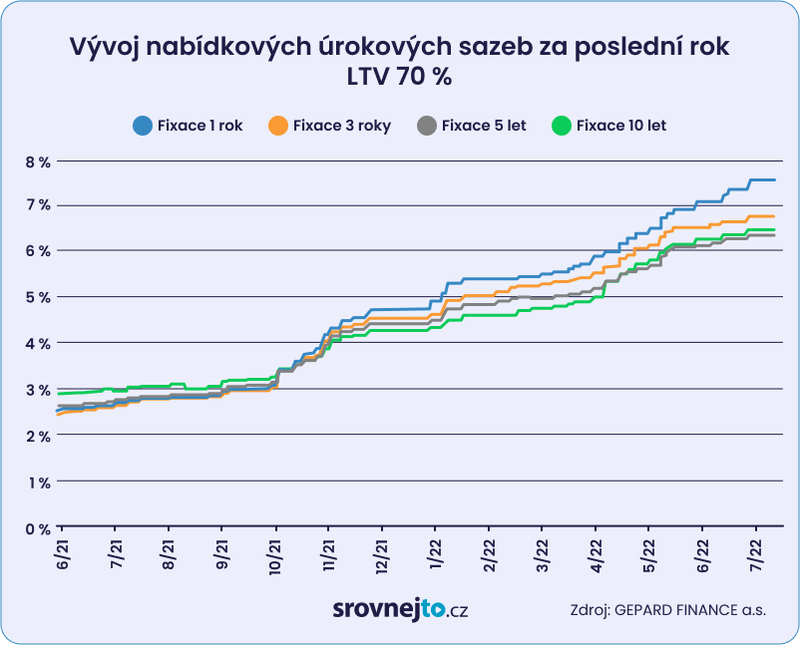

Jakou zvolit fixací hypotéky 2023

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží.

Jak získat hypotéku v roce 2023

Podmínky pro získání hypotéky se v roce 2023 nijak zásadně nemění. Pořád potřebujete doložit čistý příjem, který musí přesáhnout součet splátek vašich úvěrů o bankou definované procento (tzv. DSTI) a půjčku zajistit nemovitostí v určité hodnotě (tzv. LTV).

Kdy klesnou úroky z hypoték

Signálem pro pokles základní úrokové sazby bude právě klesající inflace, pokles úrokových sazeb z hypoték, který by mohl následovat, ale bude velmi opatrný a spíše pozvolný. Na úrokové sazby z let 2020 a 2021 si budeme muset ještě počkat. Vyloučit ale nelze ani další možný růst úrokových sazeb.

Kdy začne ČNB snižovat sazby

Bankovní rada ponechala na svém květnovém zasedání dvoutýdenní repo sazbu na 7 %. Toto rozhodnutí se opírá o základní scénář jarní makroekonomické prognózy ČNB. V ní centrální banka hledí na horizont měnové politiky vzdálený 12–18 měsíců od současnosti. Tímto obdobím je aktuálně druhé a třetí čtvrtletí roku 2024.

Kdy bude inflace klesat

Inflace se na jaře a v létě letošního roku bude dále rychle snižovat, počátkem roku 2024 se vrátí do blízkosti 2% cíle.

Jak fungují úrokové sazby

Pokud si chcete vzít úvěr od banky, musíte se nejprve dohodnout na určité sazbě, obvykle na sazbě roční. Řekněme, že si půjčujete 10 000 EUR s roční sazbou 3 %. To znamená, že vedle splácení úvěru budete muset své bance platit 300 EUR ročně. Úroková sazba je tedy v podstatě to, co si banka účtuje za půjčování peněz.

Co dělat když mi končí fixace

Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.

Jak dlouhou zvolit fixací

Úrokovou fixaci je možné zafixovat na jeden rok i třeba patnáct let a samozřejmě je otázkou, jak dlouhou dobu zvolit. Češi nejčastěji volí fixaci na dobu pěti let. Velké oblibě se ovšem těší i fixace sedmileté. To ovšem neznamená, že tato doba je vhodná i pro vás.

Jak dlouho musím pracovat abych dostal hypotéku

Pokud chcete žádat o hypotéku, se změnou zaměstnání raději vyčkejte. O hypotéku totiž můžete zažádat až 3 měsíce po nástupu do nového zaměstnání (tedy po úspěšném zakončení zkušební doby). Pokud máte pracovní smlouvu na dobu určitou, je důležité, zda pracujete u stejného zaměstnavatele již alespoň 12 měsíců.

Kdo dosáhne na hypotéku

Měsíční příjem – podle nových pravidel ČNB nesmí výše měsíční hypoteční splátky přesáhnout 50 % žadatelova čistého měsíčního příjmu. Ten je vždy potřeba doložit. Pokud jste zaměstnancem, bude vám stačit potvrzení o výši příjmů, pokud podnikáte, budete potřebovat daňové přiznání za poslední dva roky.

Jak vysokou hypotéku dostanu

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Jaká bude inflace v roce 2023

Podle dnes zveřejněných údajů vzrostla v květnu 2023 cenová hladina meziročně o 11,1 %. Inflace tak dále výrazně zpomalila, nadále se však nacházela vysoko nad horní hranicí tolerančního pásma cíle ČNB. Po očištění o primární dopady změn nepřímých daní spotřebitelské ceny v květnu meziročně vzrostly rovněž o 11,1 %.

Kdy klesne inflace 2023

V každém dalším měsíci bude inflace o více než jeden procentní bod nižší než v měsíci předchozím. Na jednociferné hodnoty se meziroční růst spotřebitelských cen sníží přibližně v polovině letošního roku. Na horizontu měnové politiky, tedy ve druhém a třetím čtvrtletí příštího roku, inflace klesne k 2% cíli ČNB.

Jaká bude inflace za rok 2023

Dle prognózy bude celková inflace za rok 2023 11,2 %, přičemž ještě v únoru bylo predikována inflace 10,8 %. „Inflace se na jaře a v létě letošního roku bude dále rychle snižovat, počátkem roku 2024 se vrátí do blízkosti 2% cíle,“ uvádí ČNB.

Jaká je inflace v ČR 2023

Podle dnes zveřejněných údajů vzrostla v květnu 2023 cenová hladina meziročně o 11,1 %. Inflace tak dále výrazně zpomalila, nadále se však nacházela vysoko nad horní hranicí tolerančního pásma cíle ČNB. Po očištění o primární dopady změn nepřímých daní spotřebitelské ceny v květnu meziročně vzrostly rovněž o 11,1 %.

Co se stane když se zvýší úrokové sazby

Při zvýšení úrokových sazeb dochází k nárůstu výše splátek úvěrů a roste riziko nesplácení úvěrů. Banky tedy zpřísňují hodnocení rizikovosti svých klientů a zvyšují svoji rizikovou přirážku, čímž snižují dostupnost nově poskytovaných úvěrů.

Kdo urcuje úrokovou sazbu

Základní úrokové sazby stanovuje v ČR Česká národní banka. Tyto základní úrokové sazby ovlivňují úroky komerčních úvěrů, tj. úvěrů, které banky poskytují občanům a firmám. Na základě těchto sazeb stanovují jednotlivé banky například hypoteční úrok nebo úroky k půjčkám.

Jakou zvolit dobu fixace

Obecně platí:Krátkodobá fixace (1 rok): Jelikož snížení sazeb je zatím v nedohlednu, tak fixace na tak krátké období nebude ideální.Střednědobá fixace (3 roky): Z pohledu nabídky sazby nejsou stále to nejlepší, co na trhu najdete, ale z pohledu poměru délky fixace a nabídky je toto jedna z akceptovatelných variant.

Jak dlouho před koncem fixace

Úroková sazba u hypoték se v posledních měsících snižuje. I z tohoto důvodu je otázka konce fixace úrokové sazby velmi důležitá, protože klient díky ní může ušetřit nemalé částky. Minimální doba, kdy byste měli konec fixace hypotéky řešit, je přibližně tři měsíce předem.

Co znamená fixace úrokové sazby

Fixace znamená garanci stejného úroku, nejčastěji se s tímto pojmem setkáváme u hypoték, kdy uzavíráte s bankou smlouvu o hypotéce a součástí smlouvy je i období, po které je fixovaná (garantovaná) úroková sazba. Nejčastější doby fixace u hypoték jsou 3, 5 a více let.

Co je to doba fixace

Doba fixace je velmi důležitý parametr, který ovlivňuje nejen úrokovou sazbu, ale i flexibilitu hypotéky, a tím i Vaše další plány s nemovitostí. Fixace u hypotéky je smluvní období, u kterého se po celou dobu jeho trvání nemění úroková sazba ani výška splátky Vašeho úvěru.

Jak zjistit zda Dosahnu na hypotéku

DTI: Může vám banka půjčit tak vysokou částku na hypotéku V případě, že vám ještě nebylo 36 let, můžou se všechny vaše dluhy dohromady rovnat maximálně 9,5× čistého ročního příjmu. Stačí tedy vzít váš čistý měsíční příjem a vynásobit ho číslem 114. Výsledné číslo ukazuje, jak vysoký dluh si na sebe můžete vzít.

Kdy se plati Prvni splátka

Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz.