Kdy vzniká úrok z prodlení

Úrok z prodlení nabíhá v okamžiku prodlení dlužníka s plněním jeho peněžitého závazku. V minulosti, do 31. 12. 2020 platilo, že úrok z prodlení vznikl až začátkem pátého pracovního dne následujícím po dni splatnosti.

Archiv

Kdy vzniká prodlení

Prodlení dlužníka a věřitele

K prodlení dlužníka nedojde, jestliže věřitel včas a řádně nabídnuté plnění od něho nepřijme nebo mu neposkytne součinnost potřebnou ke splnění dluhu. Věřitel je v prodlení, jestliže nepřijal řádně nabídnuté plnění nebo neposkytl v době plnění součinnost potřebnou ke splnění dluhu.

Kdy nastává splatnost úroku z prodlení

Povinnost dlužníka zaplatit úroky z prodlení vzniká jednorázově v den, kterým se dlužník ocitl v prodlení s nesplněním jistiny. Tímto dnem počíná běžet promlčecí doba.

Jak se promlčuje úrok z prodlení

Jinými slovy, právo na úrok z prodlení se promlčuje samostatně (odděleně od samotného dluhu) a promlčecí lhůta činí 3 roky od splatnosti dluhu.

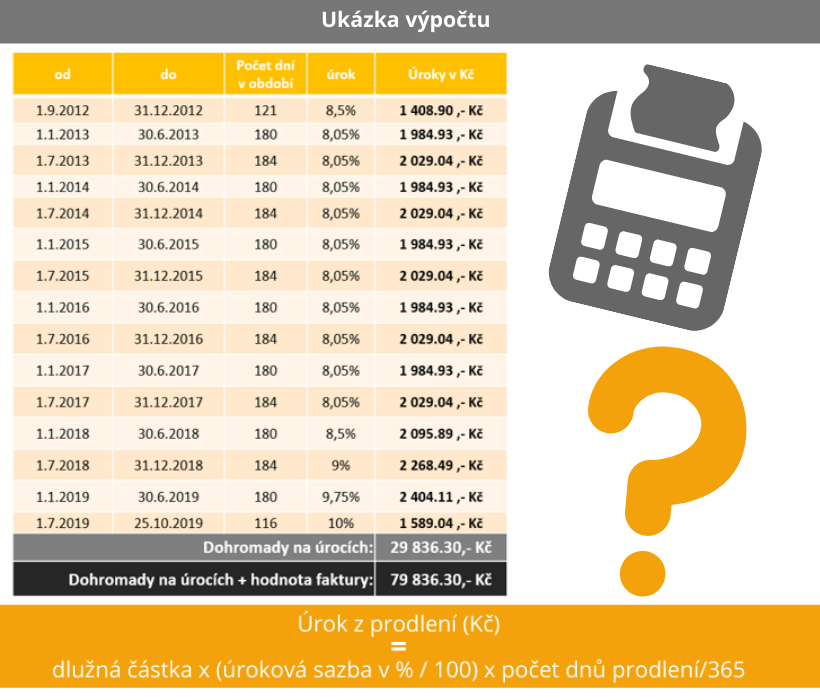

Jak správně počítat úroky z prodlení

Výpočet úroků z prodlení za určité období (prodlení s úhradou dluhu) je vcelku jednoduchý. Lze jej shrnout v následujícím vzorci: úrok za určité období (prodlení) v daném kalendářním roce v Kč = dlužná částka v Kč x příslušná roční úroková sazba v % / 100 x počet dnů určitého prodlení (od 1.

Jak vypočítat úrok z prodlení

Zákonný úrok z prodlení se vypočítá jako součin dlužné částky a sazby úroku z prodlení vynásobený počtem dnů prodlení a vydělený počtem dnů v kalendářním roce. Zákonný úrok z prodlení = 50.000 x 0,085 x 46 / 365, tj. 535,62 Kč.

Jaký je úrok z prodlení

Úroky z prodlení podle ObčZ:

11,75% p.a., pokud k prodlení došlo v prvém pololetí roku 2022. 8,50 % p.a., pokud k prodlení došlo v druhém pololetí roku 2021.

Kdy se promlčí smluvní pokuta

Splatnost, úroky z prodlení a promlčení smluvní pokuty

Lze tak učinit konkrétní lhůtou (dnem prodlení či např. sedm dní po prodlení), případně navázat splatnost na písemnou výzvu věřitele. Promlčecí doba smluvní pokuty běží nezávisle na původní smlouvě a činí tři roky ode dne splatnosti smluvní pokuty.

Za jakých podmínek lze požadovat úroky z úroků

Začlenění úpravy úroků a závdavku do NOZ

Pro pohledávky z protiprávních činů lze úroky z úroků požadovat ode dne, kdy byla pohledávka uplatněna u soudu. K ochraně dlužníka slouží pravidlo § 1805, dle něhož může věřitel, který bezdůvodně otálí s uplatněním své pohledávky, požadovat úroky maximálně do výše jistiny.

Kdy lze požadovat úroky z úroku

V otázce úroků z prodlení navazuje prováděcí nařízení na § 1970 občanského zákoníku: Po dlužníkovi, který je v prodlení se splácením peněžitého dluhu, může věřitel, který řádně splnil své smluvní a zákonné povinnosti, požadovat zaplacení úroku z prodlení, ledaže dlužník není za prodlení odpovědný.

Kdy nabíhají úroky

Dobrou zprávou je, že finanční úřad je relativně benevolentní a úroky z prodlení nabíhají až od čtvrtého kalendářního dne po dni splatnosti. Pokud tedy máte splatnost daně v pondělí, úroky z prodlení se vám začínají počítat v pátek.

Jak účtovat úrok z prodlení

Smluvní pokuty a úroky z prodlení se účtují nákladově na účet skupiny 54 – Ostatní provozní náklady (např. 544 – Smluvní pokuty a úroky z prodlení), výnosově na účet skupiny 64 – Ostatní provozní výnosy (např. 644).

Kdy vzniká smluvní pokuta

Smluvní pokuta se používá v případě, kdy vzniká obava, že by mohlo dojít k porušení smluvních povinností. Věřitel má na její vyplacení nárok bez ohledu na to, zda mu nedodržení smlouvy přineslo následnou škodu. Smluvní pokuta plní tzv. paušalizovanou náhradu škody.

Co je smluvní úrok

Zatímco úroky z prodlení jsou sankcí za prodlení dlužníka se splněním závazku (povinnost platit je vzniká ze zákona), smluvené úroky jsou úplatou za užívání půjčené jistiny a (povinnost dlužníka zaplatit je věřiteli vzniká ze závazku ve smlouvě).

Jaký je zákonný úrok z prodlení

V návaznosti zvyšování úrokové sazby ČNB došlo od 23. června 2022 ke zvýšení úroku z prodlení na hodnotu 15 %, což je nejvíce za poslední roky. Pro první pololetí roku 2023 zůstane v nezměněné výši a je možné, že později bude pod vlivem snižující se inflace klesat.

Kdy je splatná smluvní pokuta

Zákon explicitně nestanoví, kdy je smluvní pokuta splatná. Proto se vyplatí si její splatnost výslovně ve smlouvě zakotvit. Lze tak učinit konkrétní lhůtou (dnem prodlení či např. sedm dní po prodlení), případně navázat splatnost na písemnou výzvu věřitele.

Jak se účtuje penále

Nesmluvní sankce se účtují na nákladový účet 545 (Ostatní pokuty a penále) a souvztažně např. pasivní účet 379 (Jiné závazky) nebo 345 (Ostatní daně a poplatky).

Jak se účtují úroky z prodlení

Smluvní pokuty a úroky z prodlení se účtují nákladově na účet skupiny 54 – Ostatní provozní náklady (např. 544 – Smluvní pokuty a úroky z prodlení), výnosově na účet skupiny 64 – Ostatní provozní výnosy (např. 644).

Jak vysoká může být smluvní pokuta

Rozhodující jsou okolnosti konkrétního případu. Takže v jednom konkrétním případě může být podle rozhodnutí soudu max. přípustná výše smluvní pokuty 0,5 % denně v jiném případě neshledal soud smluvní pokutu ve výši 1 % denně ze nepřiměřenou.

Jak se účtuje úrok z prodlení

Smluvní pokuty a úroky z prodlení se účtují nákladově na účet skupiny 54 – Ostatní provozní náklady (např. 544 – Smluvní pokuty a úroky z prodlení), výnosově na účet skupiny 64 – Ostatní provozní výnosy (např. 644).

Kam se účtuje úrok z prodlení

Účtují se zde smluvní pokuty a úroky z prodlení.

Jak se účtuje náhrada škody

O škodách můžeme účtovat na účtech 549 – Manka a škody, 569 – Manka a škody na finančním majetku a na účet 582 – Škody. Nároky na náhradu škod budou ve výnosech účtovány tak, aby ovlivnily stejnou složku výsledku hospodaření, jako škoda zaúčtovaná v nákladech.

Co znamená daňové neuznatelné

Daňově neuznatelné náklady nejsou uznatelné dle zákona, tedy nesplňují jednu ze základních podmínek k tomu, aby byly výdaji odčitatelnými od daně. Účetní jednotky mají však povinnost vést své účetnictví tak, aby z účetní závěrky byl zřejmý věrný obraz předmětu finanční situace dané účetní jednotky.

Jak se účtují kurzové rozdíly

Kurzové rozdíly účtujeme na výsledkové účty: 563 – Kurzová ztráta – vzniká, když je aktuální kurz vyšší než kurz předchozí = vzniká náklad. 663 – Kurzový zisk – vznikne, když je aktuální kurz nižší než kurz předchozí = vzniká výnos.

Co nepatri do nákladů firmy

Které náklady nejsou daňově uznatelnéReprezentace firmy – nejčastěji pohoštění, občerstvení či dary.Daň z příjmu, daň dědická a darovacíZdravotní a sociální pojištění podnikatele.Podíly na zisku, odměny pro členy statutárních orgánůPořizování majetku.Nesmluvní penále, pokuty a úroky.Náklady na osobní spotřebu.