Kdy bude klesat úroková sazba

Další vývoj úrokových sazeb v roce 2023 bude záviset především na vývoji inflace. Podle analytiků a České národní banky dosáhla inflace na začátku roku 2023 svého vrcholu a v následujících měsících by měla pozvolna klesat.

Kdy klesnou úroky na hypotéce

Signálem pro pokles základní úrokové sazby bude právě klesající inflace, pokles úrokových sazeb z hypoték, který by mohl následovat, ale bude velmi opatrný a spíše pozvolný. Na úrokové sazby z let 2020 a 2021 si budeme muset ještě počkat. Vyloučit ale nelze ani další možný růst úrokových sazeb.

Archiv

Kdy dojde ke snizeni úrokových sazeb

Ve druhé polovině roku 2023 se očekává, že centrální banky v čele s Fedem a ECB začnou postupně úrokové sazby snižovat. Důležité bude, jestli oživení přijde včas, aby velké světové ekonomiky nevstoupily do recese (meziročního snížení HDP). Vysoké úrokové sazby dokážou udržovat inflační očekávání pod kontrolou.

Jakou zvolit fixací hypotéky 2023

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží.

Jaký bude vývoj úrokových sazeb hypoték 2023

Nikdo bohužel nedokáže s jistotou říci, zda během roku 2023 dojde k výrazným změnám výše úrokových sazeb. Nicméně odborníci výraznější pokles sazeb neočekávají do doby, než Česká národní banka ze současných 7 % nesníží svou základní úrokovou sazbu.

Jak fungují úrokové sazby

Pokud si chcete vzít úvěr od banky, musíte se nejprve dohodnout na určité sazbě, obvykle na sazbě roční. Řekněme, že si půjčujete 10 000 EUR s roční sazbou 3 %. To znamená, že vedle splácení úvěru budete muset své bance platit 300 EUR ročně. Úroková sazba je tedy v podstatě to, co si banka účtuje za půjčování peněz.

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Co způsobí zvýšení úrokových sazeb

Na vině je rostoucí inflace.

Jde tedy o protiinflační krok. Meziroční inflace v květnu 2022 činila 16 %, přičemž průměrná roční inflace v roce 2021 byla „jen“ 3,8 %. Zvýšením základních úrokových sazeb se v podstatě zdražují peníze domácnostem a firmám.

Co dělat když mi končí fixace

Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.

Jakou zvolit dobu fixace

Obecně platí:Krátkodobá fixace (1 rok): Jelikož snížení sazeb je zatím v nedohlednu, tak fixace na tak krátké období nebude ideální.Střednědobá fixace (3 roky): Z pohledu nabídky sazby nejsou stále to nejlepší, co na trhu najdete, ale z pohledu poměru délky fixace a nabídky je toto jedna z akceptovatelných variant.

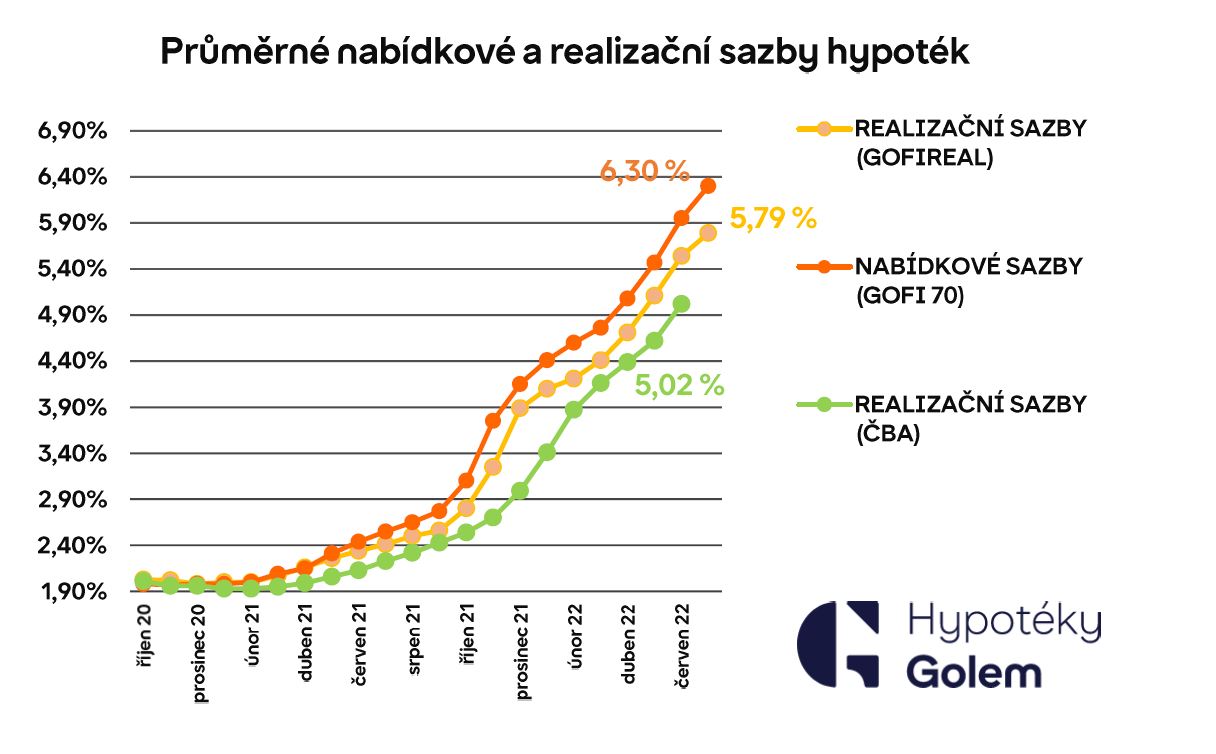

Jaké jsou úrokové sazby hypoték

Za jednu z historicky nejnižších úrokových sazeb si mohli sjednat klienti hypotéku v lednu 2021. Tehdy se zastavily průměrné úrokové sazby hypoték na 1,94 %. Poté ovšem nastal prudký nárůst. Například v listopadu téhož roku se už úroky hypoték šplhaly ke 2 %, aby mohly v současné době překročit neuvěřitelných 6 %.

Jak se bude vyvíjet inflace

Inflace byla pro letošek přehodnocena směrem nahoru a v průměru se bude pohybovat u 11% hranice, koncem roku pak kolem 8 %. V příštím roce však prognóza předpokládá pokles inflace ke 3 %, ačkoli odhady budoucích inflačních tlaků jsou v současné době velmi nejisté a mezi ekonomy různorodé.

Co se stane když se zvýší úrokové sazby

Při zvýšení úrokových sazeb dochází k nárůstu výše splátek úvěrů a roste riziko nesplácení úvěrů. Banky tedy zpřísňují hodnocení rizikovosti svých klientů a zvyšují svoji rizikovou přirážku, čímž snižují dostupnost nově poskytovaných úvěrů.

Proč se zvyšují úrokové sazby

Jak základní úrokové sazby ovlivňují inflaci Za normálních okolností, pokud je inflace příliš vysoká kvůli příliš velké poptávce po příliš malém množství zboží a služeb, můžeme sazby zvýšit, aby byly úvěry dražší. To zchladí ekonomiku, uklidní inflační očekávání a sníží inflaci.

Kdo dosáhne na hypotéku

Měsíční příjem – podle nových pravidel ČNB nesmí výše měsíční hypoteční splátky přesáhnout 50 % žadatelova čistého měsíčního příjmu. Ten je vždy potřeba doložit. Pokud jste zaměstnancem, bude vám stačit potvrzení o výši příjmů, pokud podnikáte, budete potřebovat daňové přiznání za poslední dva roky.

Jak velkou si vzít hypotéku

Všechny splátky půjček se musí rovnat maximálně polovině vašeho čistého měsíčního příjmu. Pokud byste měli čistý měsíční příjem 30 000 Kč, měsíční splátky všech půjček včetně hypotéky mohou dělat dohromady maximálně 15 000 Kč. Pokud vám už bylo 36 let, stačí váš čistý měsíční příjem vynásobit 0,45.

Co má vliv na úrokové sazby

Výši úrokové sazby ovlivňuje mnoho faktorů. Základ sazby vychází z úrokových sazeb České národní banky, ovšem může ji zvýšit předpokládaná doba inflace i zhodnocení rizikovosti klienta, který o úvěr žádá.

Kdy se platí RPSN

Předně zaplatíte za samotné uzavření smlouvy, tedy za poskytnutí úvěru. Dále je zpoplatněno také vedení účtu, na který je úvěr vyplácen. Běžně je nutné pravidelně hradit poplatek za správu nového úvěru. Nijak neobvyklé nejsou ani poplatky za každou jednotlivou transakci, tedy za pohyb peněz na účtu.

Jak dlouho před koncem fixace

Úroková sazba u hypoték se v posledních měsících snižuje. I z tohoto důvodu je otázka konce fixace úrokové sazby velmi důležitá, protože klient díky ní může ušetřit nemalé částky. Minimální doba, kdy byste měli konec fixace hypotéky řešit, je přibližně tři měsíce předem.

Co dělat když končí fixace

Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.

Co je to fixace úrokové sazby

Fixace znamená garanci stejného úroku, nejčastěji se s tímto pojmem setkáváme u hypoték, kdy uzavíráte s bankou smlouvu o hypotéce a součástí smlouvy je i období, po které je fixovaná (garantovaná) úroková sazba. Nejčastější doby fixace u hypoték jsou 3, 5 a více let.

Kdy budou hypotéky levnejsi

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Jaká je inflace v roce 2023

Podle dnes zveřejněných údajů vzrostla v květnu 2023 cenová hladina meziročně o 11,1 %. Inflace tak dále výrazně zpomalila, nadále se však nacházela vysoko nad horní hranicí tolerančního pásma cíle ČNB. Po očištění o primární dopady změn nepřímých daní spotřebitelské ceny v květnu meziročně vzrostly rovněž o 11,1 %.

Jaká bude inflace za rok 2023

Dle prognózy bude celková inflace za rok 2023 11,2 %, přičemž ještě v únoru bylo predikována inflace 10,8 %. „Inflace se na jaře a v létě letošního roku bude dále rychle snižovat, počátkem roku 2024 se vrátí do blízkosti 2% cíle,“ uvádí ČNB.

Co ovlivnuji úrokové sazby

Co ovlivňuje úrokovou sazbu

Hlavním aspektem, který se odráží ve výši úrokové sazby úvěrů, je výše základních úrokových sazeb. Ty stanovuje Česká národní banka a v poslední době slýcháme poměrně často o jejich zvýšení. V květnu 2022 došlo již k sedmému zvýšení v řadě.