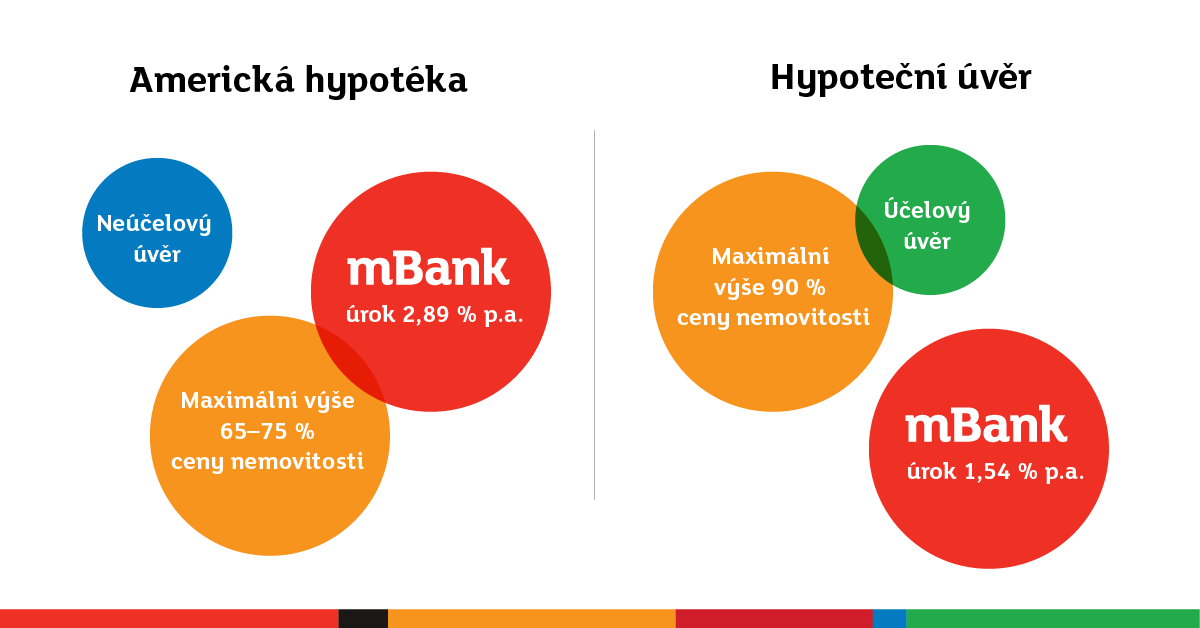

Na co se dá vzít hypotéka

hypotéka na rekreační objekt zahrnuje koupi nemovitosti, její výstavbu nebo rekonstrukci, refinancování, vypořádání majetkových poměrů a také převod družstevních členských práv a povinností. Hypotéka na rekonstrukci zajišťuje nejen rekonstrukci domu či bytu, ale umožňuje také samotnou stavbu.

Na co se ptát hypotečního poradce

Buďte připraveni! Otázky na hypotečního poradce aneb na co je dobré se zeptat Kolik stojí Vaše služby (Služby hypotečního poradce jsou zdarma, platí je příslušná bankovní instituce a výše provize není závislá na výši úrokové sazby. Co všechno je součástí Vaší služby Na jakou výši maximální hypotéky dosáhnu

Na co si dát pozor při výběru hypotéky

Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.Zákaz zcizení nebo zatížení Banky poskytující hypotéku mohou vyžadovat sjednání tzv.Nestandardní ustanovení smluv.Datum konce fixace.Souhlas banky s pronájmem.Lákavá výše sazeb.Poplatky.

Za jakých podmínek dostanu hypotéku

36 let, výše vaší hypotéky nesmí nově překročit 8,5násobek vašeho ročního příjmu, splátka nesmí být vyšší než 45 % vašeho čistého měsíčního příjmu a výše úvěru nesmí být vyšší než 80 % hodnoty nemovitosti. Tyto limity ukazatelů pro poskytování hypoték určuje ČNB a začínají platit v načrtnuté výši od 1. dubna 2023.

Jak si vzít hypotéku bez peněz

Nejobvyklejší způsob, jak získat hypotéku i bez vlastních úspor, je přidat do zástavy kromě kupovaného domu či bytu ještě další nemovitost. Tím pádem se zvýší hodnota zástavy. Můžete tak od banky získat dost peněz na celou koupi.

Jak ušetřit peníze na hypotéku

10 tipů, jak ušetřit na hypotéku nebo ji získat bez úsporDofinancování hypotéky jiným úvěrem.Hypotéka bez úspor díky zástavě jiné nemovitosti.Zjistěte, za co utrácíte.Odkládejte peníze pravidelně stranou.Nastavte správně svoje výdaje.Neutrácejte zbytečněVytvořte si investiční plán na míru své hypotéce.

Jak Vyvazat nemovitost z hypotéky

Další nemovitost lze z hypotéky vyvázat zpravidla po několik letech, konkrétně tehdy, když splatíte částku o velikosti požadovaných úspor minimálně 10 % z hodnoty nemovitosti a za předpokladu, že vyjde při vyvazování jedné nemovitosti dostatečný odhad na cenu zbylé nemovitosti v zástavě.

Kdy jít do hypotéky

Pokud je vám 45 až 55 let – máte ještě dobré šance na získání výhodné hypotéky. Splatnost úvěru už sice bude muset být kratší a výše měsíční splátky naroste, ale díky tomu zase méně přeplatíte na úrocích a splátky budou ještě únosné. Pokud je vám 55 až 65 let – je realizace vašich hypotečních plánů relativně omezená.

Jaké jsou hlavní rizika hypotečního úvěru

Rizika hypotečního úvěru

Rizikem je například neschopnost splácet. Důvodem může být například dlouhodobá nemoc nebo úmrtí a s ním spojený výpadek příjmu člena domácnosti. Myslete tedy nejen i na pojištění nemovitosti, ale také pojištění hypotéky. Sjednat si můžete například pojištění schopnosti splácet úvěr.

Která banka má nejnižší úrok

Která banka nyní nabízí nejnižší úrokové sazby

| Banka | Fixace (úvěr do 85 % LTV) | |

|---|---|---|

| Česká spořitelna | 4,99% | 5,19% |

| ČSOB | 5,29% | 5,29% |

| GE Money Bank | 5,09% | 5,59% |

| Hypoteční banka | 5,29% | 5,29% |

Jak získat hypotéku v roce 2023

Podmínky pro získání hypotéky se v roce 2023 nijak zásadně nemění. Pořád potřebujete doložit čistý příjem, který musí přesáhnout součet splátek vašich úvěrů o bankou definované procento (tzv. DSTI) a půjčku zajistit nemovitostí v určité hodnotě (tzv. LTV).

Co dělat když nedosáhnu na hypotéku

Co dělat, když banka neschválí hypotéku:Společná žádost – Pokud máte nedostatečný příjem, jednou z možností, jak ho navýšit, je mít spolužadatele. Banka bude posuzovat součet vašich příjmů.Ručitel – Na pomoc můžete pozvat i ručitele.Navýšení příjmů – Můžete také zkusit navýšit své příjmy.

Jak ušetřit na vlastní bydlení

Tipy, které vám pomohou ušetřit na vlastní nemovitost:

Maximalizujte výši svého příjmu. Veďte si domácí účetnictví a omezte veškeré zbytečné výdaje. Po dobu spoření se vyhněte drahým pronájmům. Hledejte příležitosti pro tvorbu finančních zásob (svatební dary, prodej nepotřebných věcí, dědictví)

Co lze zastavit

Zástava. Zástavou mohou být všechny věci, které jsou způsobilým předmětem občanskoprávních vztahů majetkové povahy, proto mohou být zástavou věci hmotné i nehmotné. Vlastností zástavy však musí být její obchodovatelnost, aby mohla být v případě nesplnění pohledávky zpeněžena.

Jakou nemovitosti lze rucit

Ručit můžete dokončeným nebo rozestavěným bytem či domem, který se nachází na území České republiky a je pojištěný proti živelným a jiným rizikům. Důležité je, aby se na nemovitost v den čerpání hypotečního úvěru nevázalo jiné zástavní právo. Jinými slovy s ní nesmíte ve stejné chvíli ručit u jiného úvěru.

Kdy budou levnější hypotéky

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Jak se platí hypotéka

Splátka se skládá z úroku a úmoru. Úroky se počítají z jistiny (ze zůstatku dluhu). Jistina klesá, proto i úroky klesají. Splátka je stále stejná (u anuitního splácení), úroky klesají => proto ve splátce zbývá stále více a více prostoru na úmor.

Co je to hypotéka

Co je hypoteční úvěr Hypoteční úvěr či hypotéka je dlouhodobý úvěr zajištěný zástavním právem k nemovitosti, která je určena k bydlení, nachází se na území ČR a je zapsaná v Katastru nemovitostí. Obvykle se k zajištění hypotéky využívá financovaná nemovitost, ručit se však může i jiným objektem.

Jakou zvolit fixaci hypotéky 2023

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží.

Kde vzít peníze na bydlení

DVĚ MOŽNOSTI, KDE SEHNAT PENÍZE NA BYDLENÍ

V případě, že plánujete peníze získat od jakékoliv finanční instituce, máte pouze dvě možnosti. Mezi ně patří úvěr ze stavebního spoření a hypotéka, které jsou v jistých směrech odlišné.

Na čem se dá nejvíce ušetřit

Můžete spořit na velké věci jako vlastní bydlení, splacení hypotéky, auto, dovolenou, finanční rezervu nebo důchod, ale klidně i na nové šaty, lepší mobil nebo foťák. Dobré vědět: Pokud novou věc nepotřebujete opravdu akutně, raději si na ni našetřete, než abyste ji kupovali na splátky.

Co je uvolněná zástava

Uvolněná zástava

Podstata uvolněné zástavy spočívá v tom, že při zániku zástavního práva, může být bez nutnosti jeho předchozího výmazu k téže věci zapsáno zástavní právo pro jiný dluh. Ve veřejném seznamu tudíž nedojde k výmazu a novému zápisu zástavního práva, ale pouze ke změně údaje o zajištěném dluhu.

Jak zastavit být

Zástavní právo je zapsáno v katastru nemovitostí

Zástava neomezuje vlastnická práva majitele nemovitosti. Byt, dům, pozemek či jinou nemovitost tedy může majitel běžně využívat. Po splacení celé hypotéky vystaví banka potvrzení o zániku zástavního práva a příslušný katastrální úřad provede výmaz zástavního práva.

Kdy lze vyvázat nemovitost z hypotéky

Další nemovitost lze z hypotéky vyvázat zpravidla po několik letech, konkrétně tehdy, když splatíte částku o velikosti požadovaných úspor minimálně 10 % z hodnoty nemovitosti a za předpokladu, že vyjde při vyvazování jedné nemovitosti dostatečný odhad na cenu zbylé nemovitosti v zástavě.

Jaké jsou úrokové sazby hypoték

Za jednu z historicky nejnižších úrokových sazeb si mohli sjednat klienti hypotéku v lednu 2021. Tehdy se zastavily průměrné úrokové sazby hypoték na 1,94 %. Poté ovšem nastal prudký nárůst. Například v listopadu téhož roku se už úroky hypoték šplhaly ke 2 %, aby mohly v současné době překročit neuvěřitelných 6 %.