Na co je základní kapitál

Základní kapitál (ZK) je součástí vlastního kapitálu společnosti a představuje hodnotu vkladů jednotlivých vlastníků do nově vznikající firmy. Tyto vklady do s.r.o. mohou být: peněžité (hotovost nebo peníze na bankovních účtech) nepeněžité (movité a nemovité věci oceněné znaleckým posudkem).

Archiv

Jak zvýšit základní kapitál

O zvýšení základního kapitálu rozhoduje valná hromada dvoutřetinovou většinou všech hlasů společníků (nevyžaduje-li společenská smlouva poměr vyšší) a musí být o tom pořízen notářský zápis. Jednatelé jsou povinni bez zbytečného odkladu podat návrh na zápis zvýšení základního kapitálu do obchodního rejstříku.

Archiv

Proč se snižuje základní kapitál

U snížení základního kapitálu je kladen primární důraz na ochranu věřitelů společnosti. Ustanovení o ochraně věřitelů se nepoužijí, snižuje-li společnost základní kapitál za účelem úhrady ztráty. O zvýšení či snížení základního kapitálu rozhoduje valná hromada svým usnesením.

Archiv

Co patří do základního kapitálu

Základní kapitál tvoří část vlastního kapitálu společnosti. Výši základního kapitálu je možné v průběhu času i změnit. Do základního kapitálu se zahrnují všechny peněžité i nepeněžité vklady všech společníků při vzniku společnosti.

Kde se dozvim vysi Vlozeneho základního kapitálu

Základní kapitál se poté „rozptýlí“ v aktivech společnosti a objeví se i v pasivech, konkrétně ve vlastních zdrojích na účtu 411 – Základní kapitál. Výše kapitálu evidovaná na tomto účtu se musí shodovat s hodnotou uvedenou v obchodním rejstříku.

Jak funguje kapitál

Kapitál jsou obecně člověkem dříve vytvořené prostředky, jež nejsou spotřebovány, ale použity jako vstup do další výroby s cílem dosažení zisku či vyšších výnosů v budoucnu. Kapitál může nabývat různých podob a významů. Jsou jím věcné statky, výrobní prostředky, peníze a jejich formy (cenné papíry, např.

Kam zaúčtovat základní kapitál

Účtování základního kapitálu

O základním kapitálu budeme účtovat ve skupině 41 (obvykle na účtu 411).

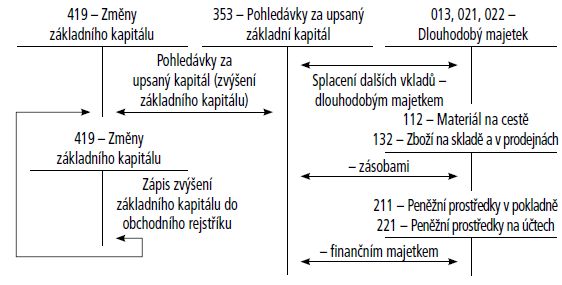

Jak se účtuje zvýšení základního kapitálu

Základní kapitál účtujeme až teprve na základě zápisu o zvýšení základního kapitálu do obchodního rejstříku. Zvýšení základního kapitálu účtujeme ve prospěch účtu 411.

Jak snížit základní kapitál

Základní kapitál lze snížit níže uvedenými způsoby:odstoupením či smrtí společníka u společností s ručením omezeným, bez nového nástupce,snížením jmenovité hodnoty stávajících akcií,vzetím vlastních akcií z oběhu a jejich následným zničením,úhradou kumulovaných ztrát.

Co je to vlastní kapitál

Vlastní kapitál je částka investovaná do podniku vlastníky podniku, která je zvýšená či snížená o kumulované zisky či ztráty a zvýšená či snížená o zisky (přínosy) či ztráty (újmy), které ovlivňují přímo vlastní kapitál (neprošly výkazem zisku a ztráty. Vypočítá se jako rozdíl aktiv a cizího kapitálu.

Co je vlastní a základní kapitál

Vlastní kapitál se skládá ze čtyř základních částí: Základní kapitál – suma nominálních hodnot vkladů či obchodních podílů všech společníků, v akciové společnosti suma nominálních hodnot emitovaných akcií, k jejichž splacení se akcionáři zavázali. Kapitálové fondy – fondy, které přicházejí z vnějšího prostředí.

Co je základní kapitál firmy

Základní kapitál (dříve základní jmění) tvoří část vlastního kapitálu společnosti a představuje hodnotu vkladů vlastníků společnosti do společnosti. Základní kapitál se tvoří při založení společnosti a během života podniku se většinou nemění.

Jak se vypočítá základní kapitál

Základní kapitál – suma nominálních hodnot vkladů či obchodních podílů všech společníků, v akciové společnosti suma nominálních hodnot emitovaných akcií, k jejichž splacení se akcionáři zavázali.

Co je cenou kapitálu

Náklady kapitálu se vyjadřují v procentech z hodnoty vloženého kapitálu. Někdy je pro jejich označení používán termín „cena kapitálu“. Náklady cizího kapitálu můžeme vyjádřit jako výnos, který věřitelé (investoři požadují). Náklady dluhového kapitálu představují úrok, který podnik musí zaplatit věřitelům.

Jak snížit vlastní kapitál

Základní kapitál lze snížit níže uvedenými způsoby:odstoupením či smrtí společníka u společností s ručením omezeným, bez nového nástupce,snížením jmenovité hodnoty stávajících akcií,vzetím vlastních akcií z oběhu a jejich následným zničením,úhradou kumulovaných ztrát.

Co snižuje vlastní kapitál

Pokud společnost dosahuje zisku, vlastní kapitál roste, avšak pokud je situace opačná a společnost dosahuje ztráty, vlastní kapitál klesá. Kromě vlastního kapitálu se rozlišuje také cizí kapitál.

Jak se účtuje základní kapitál

O základním kapitálu budeme účtovat ve skupině 41 (obvykle na účtu 411). Na oddělených analytických účtech je potřeba sledovat základní kapitál vytvořený z vkladů a základní kapitál vytvořený ze zisku.

Co jsou náklady na vlastní kapitál

Náklady kmenového kapitálu lze definovat jako výnosnost kmenových akcií, kterou požaduje investor od těchto akcií. Také s emisí kmenových akcií jsou spojeny emisní náklady.

Co je časově rozlišení aktiv

Časové rozlišení je možné členit na aktivní (náklady příštích období, komplexní náklady příštích období a příjmy příštích období) a pasivní (výdaje příštích období a výnosy příštích období). Ve většině článků, které se věnují problematice časového rozlišení, je typickým příkladem ČR nájemné.

Jak zaúčtovat příjem příštího období

Příjmy příštích období

Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období. Tedy v roce 2023 vyfakturujete a dostanete zaplaceno za nájemné za rok 2022. V účetním roce 2022 zaúčtujete v agendě Časové rozlišení výnosy z nájemného na účty 385/602.

Jak účtovat nájemné

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Co patří do časového rozlišení

Patří sem účetní případy, které jsou výdajem běžného období, ale nákladově souvisí s následujícím účetním obdobím. Ide o „předplacení” nákladu, který bude realizován až v příštím účetním období. Tento účet je rozvahový účet aktiv, účetní jednotka zde účtuje pohledávku vůči příjemci peněz.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Co se účtuje na 518

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.