Constant est une plateforme de financement décentralisée qui ressemble aux prêts traditionnels, mais P2P. Cela signifie un accès facile au crédit et un risque extrêmement faible pour les prêteurs. Cela semble incroyable, et Constant est une idée révolutionnaire qui peut rendre les emprunteurs et les prêteurs heureux.

L’idée derrière Constant est simple. Les emprunteurs et les prêteurs peuvent convenir de conditions et créer des prêts basés à 100% sur des contrats intelligents. La différence pour les prêteurs sur Constant est que les prêts sont entièrement garantis par l’emprunteur au début, de sorte qu’il n’y a pratiquement aucun risque de défaut..

Constant a créé une plate-forme qui élimine les banques de l’équation des prêts et permet à n’importe qui dans le monde de créer des prêts aux conditions de son choix. Il s’agit d’un grand changement par rapport au système de prêt établi, et cela pourrait être un grand avantage pour les emprunteurs et les prêteurs..

Constant simplifie les prêts P2P

Constant a une solution simple pour les prêts P2P. Il est actuellement opérationnel et a réussi à attirer des gens. Il n’y a pas de limites sur qui peut utiliser Constant, ce qui est un gros avantage par rapport à de nombreuses plates-formes de prêt P2P fiat..

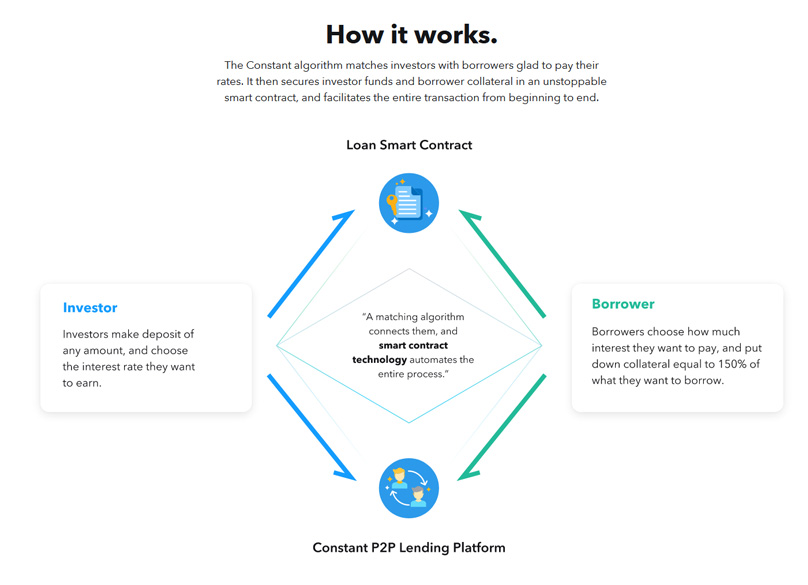

Avec la plateforme Constant, les emprunteurs déposent une garantie pour un prêt et reçoivent ensuite leur argent d’un prêteur consentant. Toutes les garanties sont détenues dans un contrat intelligent, et si la valeur de l’ETH qui a été affiché baisse trop, elle est vendue. Si l’emprunteur ne respecte pas les conditions, la garantie est également vendue et le produit est remis au prêteur.

Il n’y a pas de limite à la somme d’argent pouvant être empruntée via la plateforme Constant, et Constant gagne de l’argent en prélevant des frais de 1% sur le prêt. La plateforme est prête pour le succès et permet aux emprunteurs et aux prêteurs de créer des accords de dette à leurs conditions.

Prêt P2P: un meilleur système?

Soyons honnêtes, le système financier établi est une arnaque. Les banques obtiennent leurs liquidités d’une banque centrale qui crée l’argent à partir de rien et le prête ensuite au public. L’argent que les grandes banques prêtent est une fabrication complète de valeur, mais il est encore largement accepté.

Les raisons pour lesquelles les gens font confiance à la monnaie fiduciaire émise par le gouvernement sont multiples, mais tout se résume à la cohésion sociale. Les prêts P2P et la monnaie décentralisée sapent le système bancaire à son niveau le plus élémentaire et démontrent que la monnaie fiduciaire est juste un non-sens inventé qui repose à 100% sur la foi pour fonctionner.

Le prêt P2P est une bien meilleure voie à suivre, et il garde presque tous les paiements d’intérêts entre les mains du peuple, et non du système bancaire. Le résultat net en est l’autonomisation sociale et la stérilisation efficace des technocrates fous de pouvoir qui sont à la tête d’un cartel monétaire mondial extrêmement corrompu..

Comment ça fonctionne

Les gens devraient pouvoir se faire des prêts directement les uns avec les autres. Supposons que quelqu’un veuille faire un prêt de 10 000 USD et facturer un taux d’intérêt de 5%. La durée du prêt sera d’un an, donc à la fin du prêt, le prêteur recevra son remboursement de 10 000 $, plus 500 $ d’intérêts. Dans la plupart des pays, faire un prêt de cette manière sera totalement illégal.

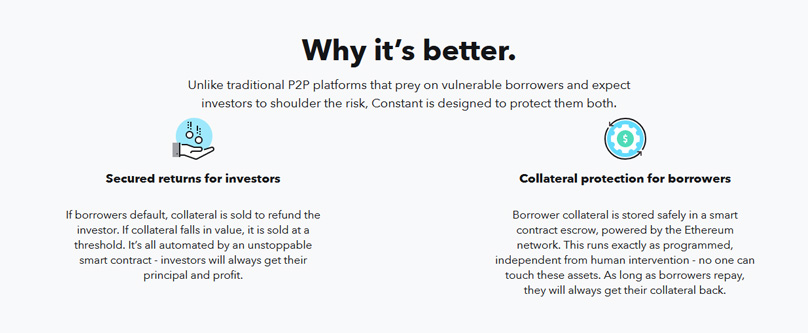

Les plates-formes de prêt social existantes sont une option pour certaines personnes, mais elles n’offrent aucune sorte de garantie pour garantir la sécurité du capital du prêteur. Constant est une solution à ce problème. Sur Constant, les prêteurs peuvent créer tout type d’offre de dette qu’ils souhaitent, et les emprunteurs peuvent accepter les prêts s’ils le souhaitent..

Lorsqu’un emprunteur contracte un prêt, il sera tenu de fournir une garantie de 150% de la valeur du prêt, qui sera détenue en tant qu’ETH dans un contrat intelligent. Lorsque la dette est remboursée, toutes les garanties sont retournées à l’emprunteur et les deux parties sont satisfaites du résultat.

Toutes les garanties ne sont pas conservées dans des contrats intelligents, uniquement des jetons erc-20. Bitcoin, par exemple, n’a pas de contrats intelligents (qui prennent en charge ce type de plate-forme). Pour les jetons non erc-20, MyConstant stocke dans un serveur spécialement conçu dans des portefeuilles Web protégés par mot de passe auxquels seuls leur PDG et CTO ont accès.

Pourquoi utilisons-nous le système bancaire?

Il est facile de comprendre pourquoi le prêt P2P est une bien meilleure option pour les personnes qui souhaitent à la fois emprunter et prêter. Constant s’efforce de créer un meilleur moyen pour les gens d’accéder à la liquidité ou de créer des rendements à faible risque. La plus grande question est: pourquoi traitons-nous avec les banques en premier lieu?

L’aspect le plus puissant d’une nation (mis à part son armée) est peut-être sa capacité à réguler le commerce. L’argent peut ne pas sembler être un outil de contrôle social, mais c’est l’un des moyens les plus puissants de contrôler une société.

C’est pour cette raison que les grandes nations utilisent des sanctions économiques avant d’entrer en guerre et créent également des lois ayant cours légal pour imposer l’utilisation d’une monnaie nationale. Jusqu’en 1971, ces lois étaient essentiellement un étalon-or mondial, mais ce n’est pas le cas aujourd’hui.

À présent, nous utilisons une monnaie qui est plus ou moins une représentation de données stockées dans les ordinateurs des banques. L’ensemble du système est conçu pour protéger les intérêts enracinés, c’est pourquoi les banques facturent des taux d’intérêt à deux chiffres pour de nombreux prêts, mais ne versent qu’un petit montant aux épargnants..

MyConstant fait partie de la solution P2P

Se dresser contre le système financier existant n’est pas difficile, mais si nous voulons maintenir notre économie mondiale, nous devons avoir des solutions réalistes pour assurer la cohésion sociale.

Constant fait partie de la solution, tout comme les monnaies véritablement décentralisées comme le BTC et l’ETH. La première génération de cryptos n’est pas parfaite, mais c’est un grand pas dans la bonne direction. ETH permet aux gens de créer des contrats intelligents, qui à leur tour permettent la création de plates-formes de prêt P2P.

L’idée d’un prêt entièrement garanti n’est peut-être pas attrayante pour tous les emprunteurs, mais elle a certainement sa place dans le panthéon émergent du prêt P2P..

En fait, les prêts entièrement garantis basés sur la technologie des contrats intelligents peuvent aider les gens à accepter les prêts P2P comme une option plus sûre pour les investissements basés sur la dette, car ils sont beaucoup plus sûrs que les plates-formes de prêt P2P existantes..

Découvrez Constant

Constant est juste en train de s’échauffer. Il rejoint quelques autres plates-formes de prêt crypto P2P comme Dharma, Compound et Nexo, mais il se démarque du lot en offrant des prêts entièrement garantis qui garantissent que les prêteurs ne seront pas anéantis par un mauvais prêt.

Les prêts P2P sont parfois considérés comme risqués, mais Constant change le système pour le mieux.

Le token / stablecoin CONST a été retiré des échanges cryptographiques et existe pour faciliter l’entrée et la sortie du monde cryptographique pour les utilisateurs fiat, car la plupart des gens voudront pouvoir utiliser la monnaie fiduciaire (du moins pour le moment).

Conclusion

Constant a été lancé à la mi-mai et a déjà accordé plus de 1 million de dollars de prêts. La plateforme offre à la fois des avantages aux emprunteurs et aux prêteurs et devrait continuer à développer son activité.

L’abandon des structures de pouvoir centralisées est en train de se produire, et les prêts P2P sont une grande partie du remplacement des systèmes qui n’aident pas vraiment la société dans son ensemble. Constant a construit une excellente plate-forme qui permet aux prêteurs de prêts P2P à un risque proche de zéro, ce qui devrait aider à augmenter la liquidité dans l’espace de prêt P2P.

L’espace de prêt P2P ne cesse de croître, et Constant propose de nouveaux outils qui attirera probablement les prêteurs, car la plate-forme supprime presque totalement les risques liés aux prêts.