PayPro se enorgullece de ser el primer mercado financiero en forma de una organización autónoma descentralizada, o DAO. Con PayPro, cualquier aplicación descentralizada puede ofrecer sus servicios. El equipo detrás de PayPro ve esto como una gran ventaja para los usuarios porque las dApps compiten entre sí para ver quién se convierte en su proveedor, en lugar de que usted tenga que competir con otros clientes para encontrar el adecuado. Dado que PayPro está dentro del sector financiero, esto es un fuerte contraste con la forma en que operan los bancos actualmente..

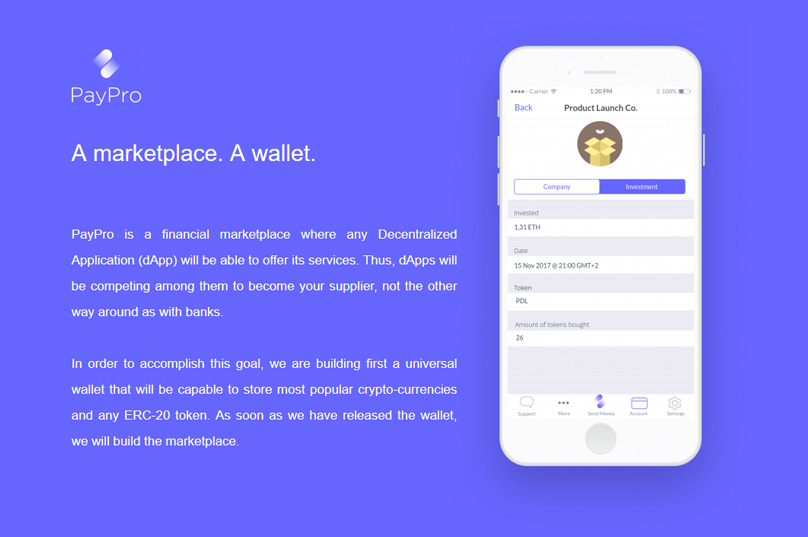

Para cumplir con este objetivo, PayPro comenzará por crear una billetera universal que pueda almacenar todas las criptomonedas más populares, así como todos los tipos de tokens ERC-20. Una vez que la billetera esté completa, el equipo pasará a construir el mercado.

Por qué es necesario PayPro?

Según su documento técnico, el equipo de PayPro ve su futuro como un lugar en un mundo donde los contratos inteligentes se utilizan para las actividades diarias, incluidos los seguros, el comercio y el uso de energía informática descentralizada. Con tanta descentralización, el equipo ve a la banca siguiendo la misma ruta.

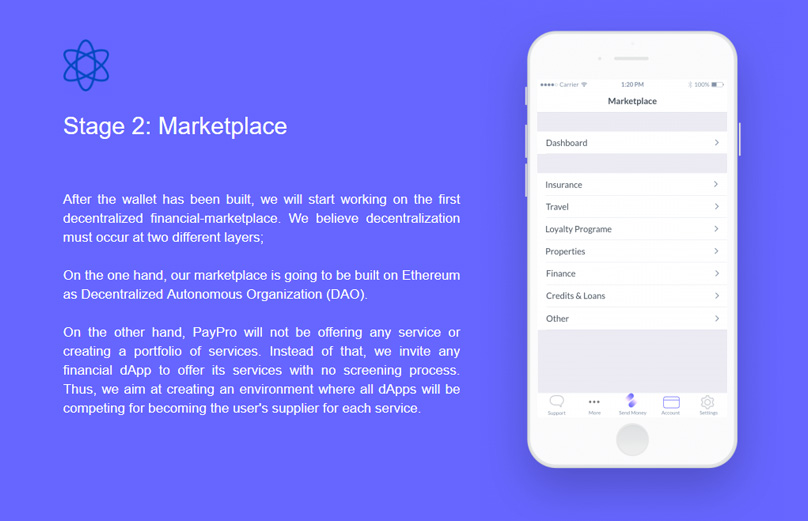

Los servicios bancarios actuales se están moviendo hacia cierta descentralización gracias a iniciativas mundiales y dApps. Sin embargo, el problema es que no existe una plataforma común donde los usuarios puedan navegar, comparar y acceder a todas estas dApps. El equipo imagina que el mercado de PayPro se convertirá en esta plataforma, funcionando de manera similar a la función de Google Play para las aplicaciones de Android, pero en el mundo de las dApps para el sector financiero..

A medida que se utilicen más contratos inteligentes, PayPro hará posible que los usuarios mantengan todas las monedas y contratos inteligentes en una sola billetera, eliminando la necesidad de tener múltiples billeteras. El objetivo final, como se mencionó anteriormente, es crear un mercado financiero descentralizado que permita a los usuarios administrar y almacenar todos los activos criptográficos, incluidas inversiones, monedas y préstamos. PayPro será el primero en ofrecer este tipo de marketplace.

Quién está detrás de PayPro?

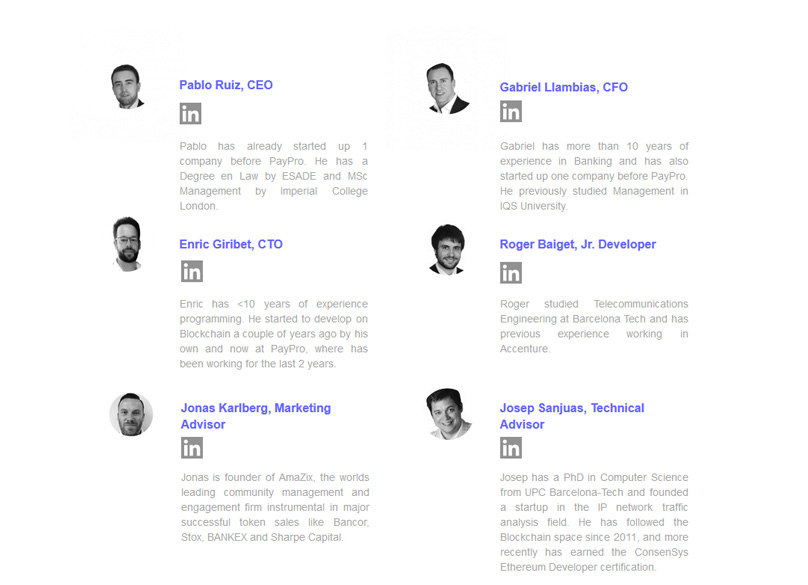

El director general de PayPro es Pablo Ruiz, licenciado en derecho y magíster en administración de empresas, además de una empresa anterior en su haber. El director financiero, Gabriel Llambias, tiene más de 10 años de experiencia en banca y ha ayudado a iniciar otra empresa. El CTO, Enric Giribet, tiene poco menos de 10 años de experiencia en programación, incluidos varios años en desarrollo en blockchain..

Roger Baiget es el desarrollador junior y ha trabajado en Accenture y estudió ingeniería de telecomunicaciones. El asesor de marketing, Jonas Karlberg, fundó AmaZix, la empresa líder en gestión comunitaria y participación que ha sido crucial para múltiples ventas de tokens exitosas. Finalmente, Josep Sanjuas es el asesor técnico; tiene un doctorado en informática y una puesta en marcha en el campo del análisis de tráfico de redes IP.

¿Qué hará la billetera??

La billetera de PayPro funcionará como otras billeteras en el mercado, pero ofrecerá el beneficio adicional de almacenar todos los tokens ERC-20 y las criptomonedas populares. Este es un fuerte contraste con las billeteras existentes, que tienden a almacenar solo un puñado de criptomonedas. Para crear la billetera, el equipo integrará Ethereum en el sistema. Una vez completada, la billetera puede usar el mercado para invertir en plataformas de financiación colectiva. Todos los tokens recibidos de la inversión también se almacenarían en la billetera, lo que significa que todos los pasivos y criptoactivos se pueden almacenar allí. La moneda principal en la billetera será el Token PayPro, que será fácil de intercambiar con otras monedas..

¿Qué hará el mercado??

El mercado financiero descentralizado será el primero de su tipo. El mercado tendrá dos capas de descentralización para seguir los objetivos de los desarrolladores. Para empezar, lo construirán en Ethereum en forma de Organización Autónoma Descentralizada. Para cumplir con los requisitos de un DAO, la aplicación será de código abierto con funcionamiento autónomo. El uso del token criptográfico recompensará a los contribuyentes y, al mismo tiempo, permitirá a los usuarios acceder a la aplicación. Para separar PayPro de las dApps y permitir que se clasifique como DAO, el mercado toma decisiones por sí mismo y tiene capital interno.

Además, PayPro no ofrecerá sus propios servicios, como lo haría una plataforma centralizada. En cambio, invitará a las dApps financieras a ofrecer sus servicios sin un proceso de selección. Esto aprovecha la descentralización al permitir que las dApps compitan para conquistarlo..

Lo que PayPro ya ha logrado?

El 9 de enero de 2015 nació PayPro. Los miembros del equipo tenían el objetivo final de crear un banco, pero decidieron comenzar con una herramienta de pago. El equipo lanzó la herramienta en mayo de 2016, una vez que obtuvo la autorización de la Autoridad de Conducta Financiera del Reino Unido para ser una institución de pago. En mayo de 2017, PayPro tenía un año completo de transacciones en su haber, con 100 empresas utilizando la herramienta y transacciones mensuales de 500.000 euros..

En abril de 2017, los miembros del equipo decidieron que querían hacer evolucionar sus ofertas. Comenzaron a examinar cómo pensaban que serían los bancos en el futuro. Esto llevó al lanzamiento de su billetera iOS en noviembre de ese año. Esta billetera universal ya puede almacenar Bitcoins. Solo este año, a partir del 8 de enero, PayPro tuvo su preventa de ICO. La venta principal de ICO comenzó el 15 de enero..

¿Cómo es la hoja de ruta futura??

La próxima gran novedad de PayPro será en julio de 2018, cuando el equipo espera lanzar el mercado. Mientras tanto, los desarrolladores continuarán actualizando la billetera periódicamente, agregando funciones para expandir su utilidad..

¿Qué debe saber sobre el ICO y el token??

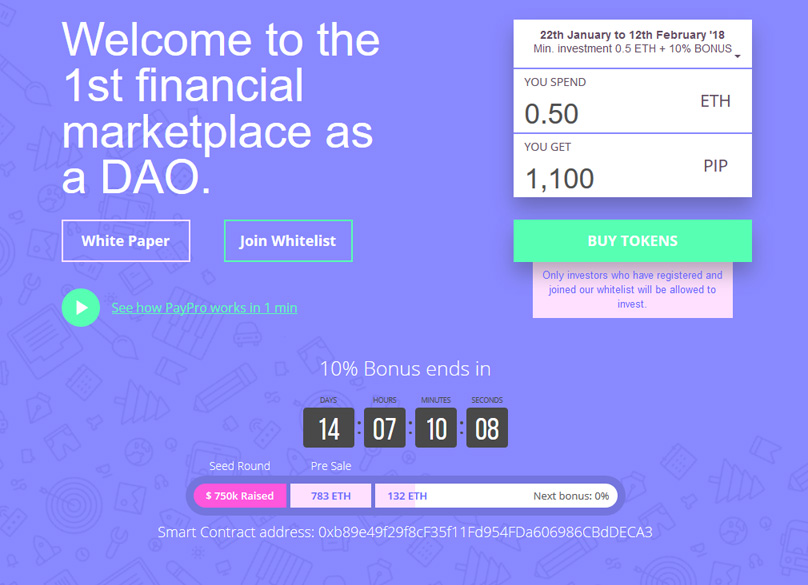

Como se mencionó, la venta principal de ICO comenzó el 15 de enero. La inversión mínima es 0.5 ETH. La ICO permitirá que el equipo detrás de PayPro recaude los fondos necesarios para construir la plataforma. El PayPro Token, PIP, es la moneda insignia en el ecosistema de la plataforma. Los proveedores recibirán PIP al vender sus servicios a los usuarios, y cada servicio en el mercado se pagará en PIP. También habrá un segundo token, zPIP, que permite a la comunidad vincular un valor a los servicios que reciben. Estos zPIP serán parte integral del sistema de calificación de dApps.

Actualizar: La venta de tokens finaliza el 26 de febrero a las 21:00.

Conclusión

Si bien existen numerosas billeteras y plataformas de pago disponibles como dApps y DAOs, PayPro ofrecerá una perspectiva única. Una vez que se lance el mercado, debería resultar increíblemente útil para aquellos que quieran aprovechar las dApps existentes o recién lanzadas, pero prefieren poder ver todas las opciones en un solo lugar..