La maggior parte delle persone ha l’impressione che i prezzi delle altcoin seguano i prezzi dei Bitcoin su e giù. Poiché Bitcoin costituisce una quota così ampia del mercato totale delle criptovalute quando si muove, anche le altcoin circostanti tendono a muoversi nella stessa direzione.

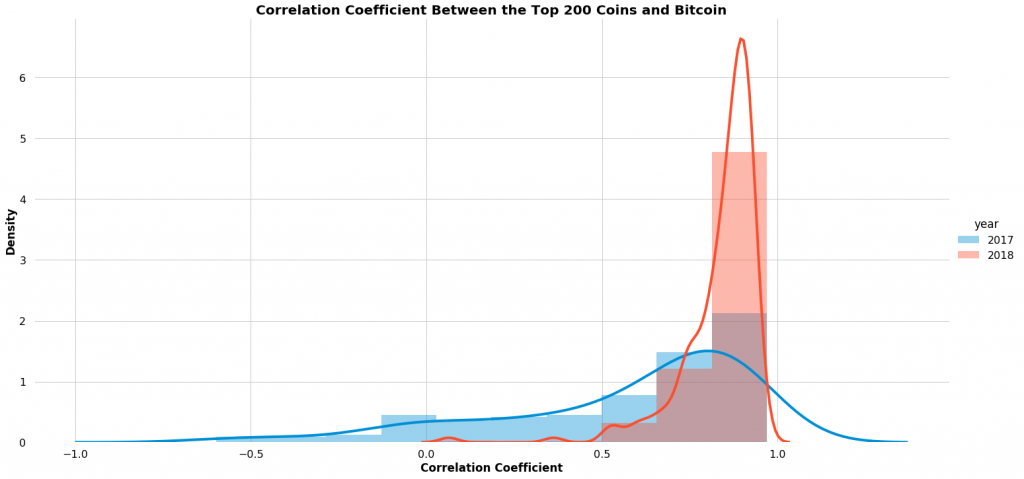

Tuttavia, potrebbe ancora essere una sorpresa che il 75% delle monete principali tra i primi 200 avesse una correlazione di 0,91 o superiore con bitcoin nel 2018.

Nota: questo è un guest post di Anthony Xie, fondatore di HodlBot, uno strumento che aiuta gli investitori a diversificare i loro portafogli e ad automatizzare le loro strategie di trading.

La piattaforma è nota per rendere facile e semplice investire in un indice di criptovaluta. Oltre agli indici di criptovaluta, HodlBot consente anche agli utenti di creare, backtest ed eseguire i propri portafogli personalizzati basati su metriche di mercato avanzate. Non ci sono limiti minimi di account o restrizioni nazionali.

Il 2018 ha registrato le più alte correlazioni tra Bitcoin e altre criptovalute.

La correlazione tra le prime 200 monete e Bitcoin era più alta nel 2018 rispetto a qualsiasi altro anno.

Una spiegazione di ciò è che il 2018 ha coinciso con un mercato ribassista di un anno. Sembra che le vendite dilaganti del mercato siano strettamente allineate con correlazioni più elevate tra Bitcoin e Altcoin.

Stranamente, non è vero per i prezzi che si muovono nella direzione opposta. Durante il mercato ribassista del 2017, non abbiamo mai visto le correlazioni tra criptovalute e Bitcoin raggiungere così alte, anche se i prezzi sono aumentati su tutta la linea.

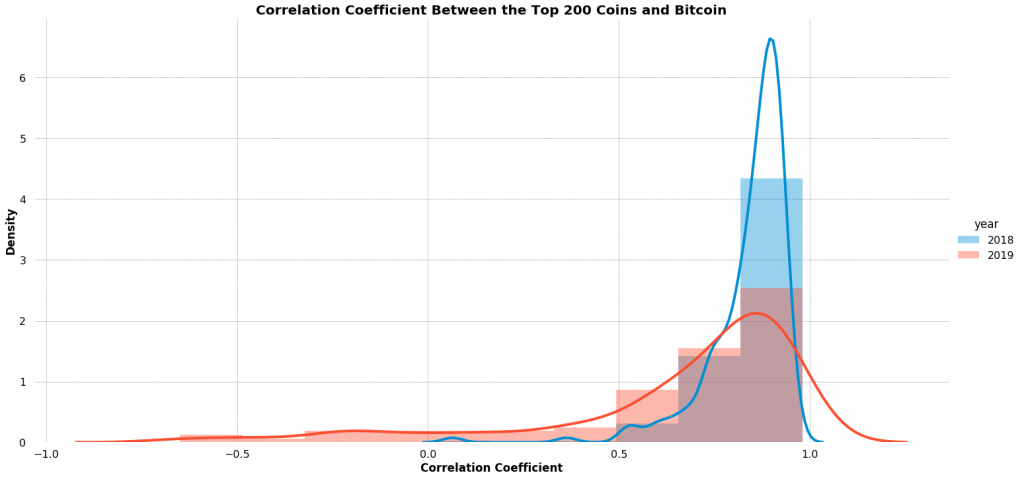

Le cose sono diverse nel 2019 – Correlazioni inferiori in un mercato laterale

Il mercato è cambiato nel 2019. Oltre alla prima settimana di aprile, il 2019 ha registrato per lo più un mercato laterale.

A prima vista, le correlazioni tra Bitcoin e altcoin sembrano significativamente inferiori nel 2019, rispetto all’anno precedente.

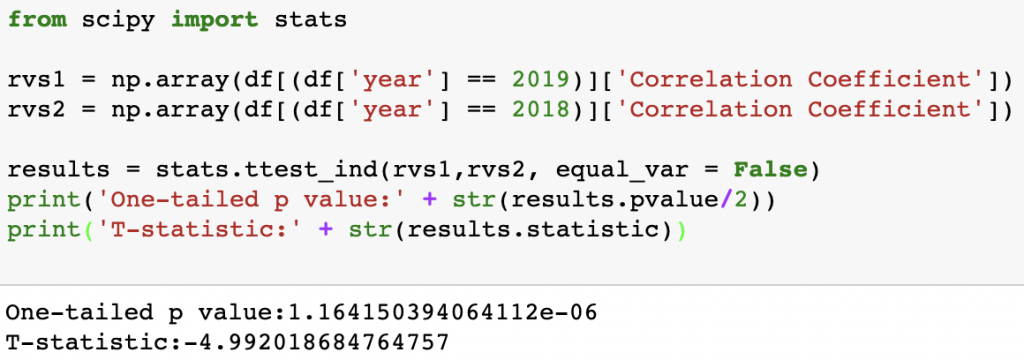

Per essere veramente sicuri, possiamo applicare un test statistico per confrontare le due distribuzioni campionarie.

Il test t di Welch viene utilizzato per testare statisticamente la differenza tra due medie del campione che hanno varianze sottostanti sconosciute e disuguali. Nel nostro caso particolare, vogliamo applicare un test a una coda, poiché assumiamo che il coefficiente di correlazione medio tra Bitcoin e altcoin sia inferiore nel 2019.

Ecco come imposteremo le nostre ipotesi.

Ipotesi nulla: il coefficiente medio di correlazione della criptovaluta tra Bitcoin e Altcoin nel 2019 è maggiore o uguale al coefficiente medio di correlazione della criptovaluta tra Bitcoin e Altcoin nel 2018.

Ipotesi alternativa: il coefficiente medio di correlazione criptovaluta tra Bitcoin e Altcoin nel 2019 è inferiore al coefficiente medio di correlazione criptovaluta tra Bitcoin e Altcoin nel 2018.

Test T a una coda di Welch

Dopo aver eseguito il test, otteniamo una statistica del valore T di -4,99 e un valore p molto inferiore a 0,01.

Pertanto, dovremmo rifiutare l’ipotesi nulla poiché abbiamo molte prove che suggeriscono che il coefficiente di correlazione medio tra Bitcoin e Altcoin nel 2019 è molto più basso rispetto al 2018.

Questa è una buona notizia?

Sì. La diversificazione funziona meglio quando le correlazioni sono basse.

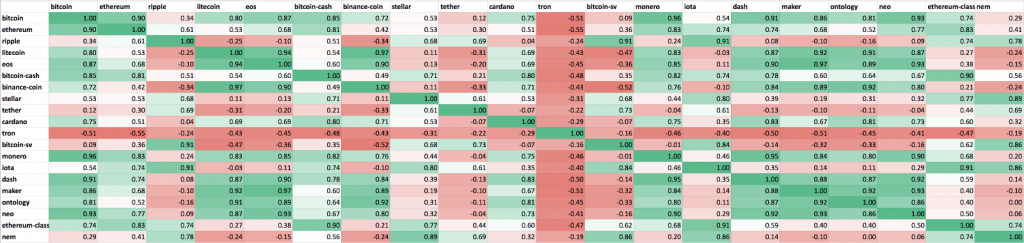

Matrice di correlazione per le prime 20 monete per capitalizzazione di mercato nel 2019.

Harry Markowitz, il padre della moderna teoria del portafoglio, ha postulato che l’aspetto più importante del rischio da considerare è il contributo di un asset al rischio complessivo del portafoglio, piuttosto che il rischio dell’asset in isolamento.

“La diversificazione è l’unico pranzo gratuito in finanza” – Harry Markowitz

Ciò significa che includendo asset con una correlazione bassa o negativa nel tuo portafoglio, puoi ridurre la varianza complessiva e quindi ridurre il rischio del tuo portafoglio. Le attività correlate negativamente o non correlate tendono ad annullarsi a vicenda.

In HodlBot, creiamo indici di criptovaluta per gli investitori di tutti i giorni. Un indice in cui ogni singola moneta è correlata a un’altra non è molto un portafoglio diversificato. Ecco perché siamo felici di vedere correlazioni inferiori tra le risorse. Rende semplicemente la diversificazione del portafoglio molto più efficace.

Dovrei prenderlo con le pinze?

Sì, le correlazioni possono cambiare. La correlazione cambia nel tempo.

Il coefficiente di correlazione di una coppia di asset cambia notevolmente nel tempo. Solo perché qualcosa era correlato in un certo modo in passato, non significa che la relazione manterrà in futuro. La correlazione continua di 30 giorni per molte monete è simile a questa, una serie di alti e bassi.

Il coefficiente di correlazione di Pearson presuppone una relazione lineare

Le relazioni lineari sono facili da capire e facili da modellare. Tuttavia, molte relazioni tra due asset non sono lineari. Può essere polinomiale, esponenziale, ecc. In questi casi, il coefficiente di correlazione di Pearson semplifica inutilmente la relazione.

Il set di dati utilizzato in questa analisi

Ho tirato i prezzi delle criptovalute & dati sulla capitalizzazione di mercato globale da Coinmarketcap.

Anno per anno, ho scattato un’istantanea per trovare le prime 200 monete classificate per capitalizzazione di mercato. Ho quindi calcolato il loro coefficiente di correlazione sulla base dei dati sui prezzi per quell’anno.

Puoi trovare il prezzo & dati sulla capitalizzazione di mercato per tutte le monete Qui.