Na jaký účet účtovat pojištění

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Archiv

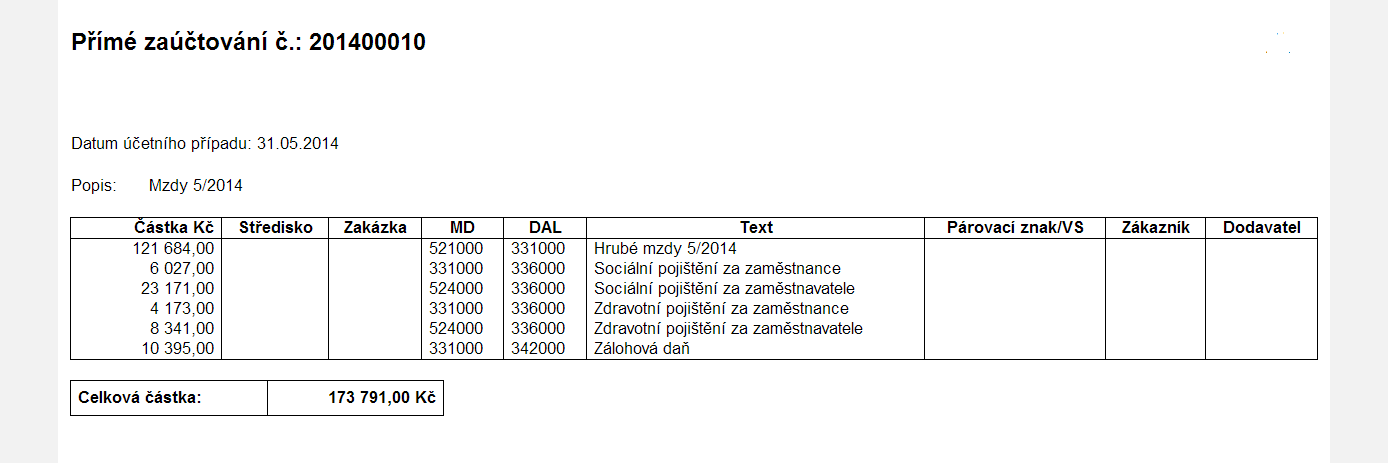

Jak zaúčtovat zákonné pojištění

Předpis 527/336, ( účtová třída 33-Zúčtování se zaměstnanci a institucemi, a 527 – ZÁKONNÉ sociální náklady, protože pojištění odpovědnosti zaměstnavatele je ZÁKONNÉ,a proto jsou náklady na účtu 527 daňové uznatelné.

Archiv

Jak zaúčtovat havarijní pojištění

Nejlepší možností je účtování na účet 548 – Ostatní provozní náklady. Sem se účtuje pojistné, které se týká provozní oblasti (např. pojistné majetkové pojištění a havarijního pojištění automobilů). Další možností je účtování na účet 568 – Ostatní finanční náklady.

Archiv

Jak se účtuje nájem

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Kam se účtuje pojištění

“ V praxi to tedy může vypadat tak, že pojistné finančního majetku se účtuje na účet 568 a pojistné týkající se provozu (např. pojištění majetkové nebo havarijní pojištění vozidel) se účtuje na účet 548.

Co se účtuje na účet 648

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet. Vyhláška č. 500/2002 Sb.

Co se účtuje na 525

Na uvedeném účtu se zachycuje placení penzijního připojištění se státním příspěvkem a životní a důchodové připojištění placené zaměstnavatelem za zaměstnance, společníky a členy družstev.

Co se účtuje na účet 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co se účtuje na účtu 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Na jaký účet zaúčtovat nájemné

V případě, že nájemné hradíte hotově, zaúčtujete v účetním období 2022 v agendě Pokladna nájemné za příští rok na účty 381/211.

Jak účtovat příjmy příštích období

Účet 385 – Příjmy příštích období

2023. Na tomto účtu jsou zachyceny výnosy, které budou na základě smlouvy zaplaceny až v příštích účetních obdobích. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Jak zaúčtovat věcný dar

Poskytnuté dary z účetního a daňového hlediska

Platí zásada, že účetní jednotka v pozici dárce bude dary vždy účtovat do nákladů, přičemž nezáleží na tom, zda jde o dary peněžní či nepeněžní. Zpravidla účtujeme v účtové skupině 54 – Jiné provozní náklady, konkrétně na účtu 543 – Dary.

Kdy účtovat na 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Co se účtuje na účet 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Co se účtuje na 528

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.

Co se účtuje na účet 511

Na tomto účtu se účtuje o nákladech na běžné opravy a udržování. Samostatné sledování nákladů na opravy podle jednotlivých druhů, složek dlouhodobého hmotného majetku má význam především u účetních jednotek, kde náklady na opravy tvoří významnou položku v provozním výsledku hospodaření (viz provozní, finanční).

Co se účtuje na 518

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Kam zaúčtovat přijatý dar

Z účetního hlediska jsou poskytnuté dary úbytkem aktiv. Platí zásada, že účetní jednotka v pozici dárce bude dary vždy účtovat do nákladů, přičemž nezáleží na tom, zda jde o dary peněžní či nepeněžní. Zpravidla účtujeme v účtové skupině 54 – Jiné provozní náklady, konkrétně na účtu 543 – Dary.

Co se účtuje na 543

Dary a jiná bezúplatná předání“ (účet 543) obsahuje zejména náklady z vyřazení majetku s výjimkou peněžních prostředků z titulu bezúplatného předání, pokud to umožňuje jiný právní předpis, a to subjektům, které nejsou vybranými účetními jednotkami, včetně nákladů z titulu věcné humanitární pomoci.

Co se účtuje na 381

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

Co se účtuje na účet 479

Účet 479 – Jiné dlouhodobé dluhy

Na tomto účtu účetní jednotka zachycuje dlouhodobé dluhy z obchodního i neobchodního styku, pro které není na účtech účtové skupiny 47-Dlouhodobé dluhy určen samostatný syntetický účet, např. přijetí dlouhodobé zápůjčky, dodávka na dlouhodobý dodavatelský úvěr apod.

Co se účtuje na 377

Účet 377 – Prodané opce

Na tomto účtu jsou zachyceny dluhy vzniklé z titulu prodeje opce. Účet je součástí účtové skupiny 37-Jiné pohledávky a závazky.

Co se účtuje na účet 538

Na účtu 538-Ostatní daně a poplatky se účtují též doměrky těchto daní za minulá léta včetně daně z přidané hodnoty za minulá léta v případech, kdy o tuto daň již nelze zvýšit hodnotu hmotného a nehmotného majetku, zásob, pohledávek apod.