Kde zalozit duchodove spoření

Stačí zajít do téměř kterékoliv bankovní pobočky, na poštu nebo se domluvit s poradcem, který je často ochotný za vámi přijít do zaměstnání či domů. Pro všechny, kteří upřednostňují moderní technologie, lze uzavřít penzijní připojištění také po internetu. Na důchod si může začít spořit každý,komujiž bylo 18 let.

Který penzijní fond je nejlepší

Mezi dynamickými a vyváženými, tedy fondy na delší dobu, jasně vedou penzijní společnosti ČSOB a České spořitelny. Naopak jednoznačně nejslabší jsou penzijní společnosti Komerční banky a NN. KB, společně s ČS mají dokonce ztrátové povinné konzervativní fondy (KB – 0,04 %, ČS – 0,44 % ročně).

Archiv

Kde je nejlepší penzijní připojištění

Historicky ji má nejvyšší AXA, následovaná ČSOB a Českou spořitelnou. Celkově zatím vyvážené fondy překonaly ty konzervativní – průměr od založení je zhruba dvě procenta ročně. Pokud jste opatrný investor, neuděláte chybu v zásadě u žádné penzijní společnosti.

ArchivPodobné

Co je lepší stavební spoření nebo penzijní připojištění

V závislosti na typu investiční strategie se roční zhodnocení může pohybovat od 0, 4 % po 7, 2 %. Penzijní spoření může tudíž nabídnout zajímavější finanční zhodnocení i vyšší státní příspěvek – oproti stavebnímu spoření klient získá od státu až o 760 Kč ročně více.

Jak se zajistit na důchod

Kam peníze na důchod vložit Na důchod je potřeba využívat dlouhodobé produkty, nikoliv krátkodobé jako je spořicí účet. Díky příspěvkům státu (až 2 760 Kč ročně) a často i zaměstnavatele se vyplatí část peněz vkládat do doplňkového penzijního spoření (tzv. DPS).

Kdy založit penzijní spoření

Nejvhodnější doba pro založení doplňkového penzijního spoření a obecně pro zahájení spoření na dobu, kdy již nebudete ekonomicky aktivní, nastává právě nyní. Vezmeme-li v úvahu, že naše populace reálně stárne, pak v době, kdy půjdete do důchodu, budou na výplatu státních penzí k dispozici jen malé prostředky.

Proč mít penzijní připojištění

Smyslem penzijního spoření je umísťování vašich příspěvků, příspěvků zaměstnavatele a státních příspěvků do tzv. účastnických fondů, které obhospodařuje penzijní společnost.

Jak vybrat důchodové spoření

Podmínkou výplaty je doba spoření alespoň 120 zaplacených měsíčních příspěvků. Výplata je možná pouze v roce, ve kterém klient dosáhl 18 let. Výplata jde formou odbytného nebo jednorázového vyrovnání. Jednorázové vyrovnání vyplácíme ve chvíli, kdy klient měl nárok na výplatu dávky se státní podporou.

Jak nejlépe ukončit penzijní připojištění

Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Kde nejlepe spořit na důchod

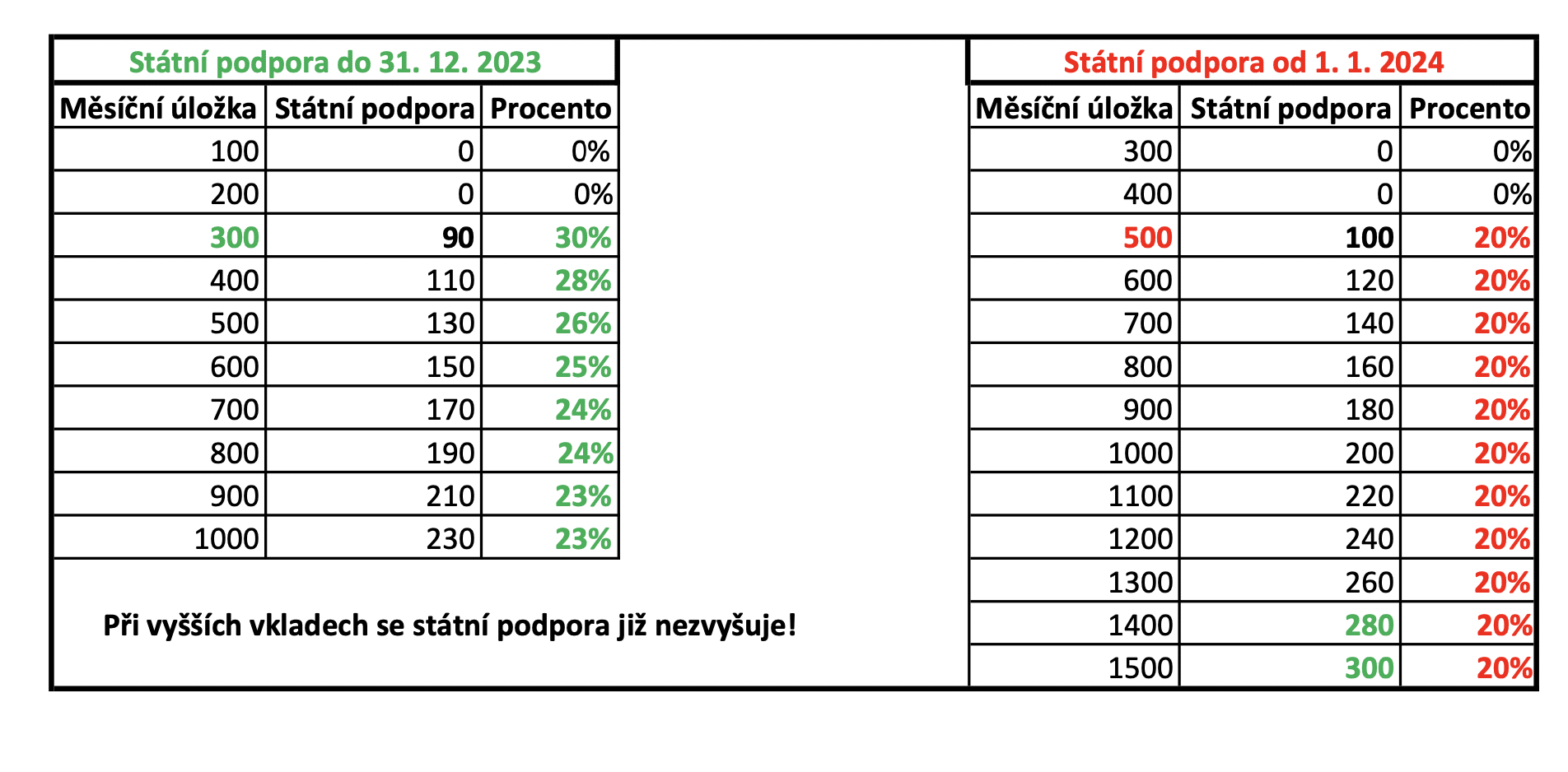

Pokud chcete spořit se státní podporou, využijte doplňkové penzijní spoření. To už využívá cca 4,4 mil. pojištěných, kteří uspořili přes 10 miliard Kč. Pokud ukládáte alespoň 300 Kč, získáte státní podporu (maximální podpora je nyní 230 Kč, pokud si přispíváte 1 000 Kč a výše).

Kam investovat na důchod

Ve článku vám ukážeme několik možností, jak spořit, a to v závislosti na tom, za jakým účelem si chcete spořit. Na naspoření rezervy se hodí například spořicí účet. Pokud spoříte na bydlení, je ale výhodnější například stavební spoření. Pro spoření na důchod je zase výhodnější doplňkové penzijní spoření.

Jak si spořit na důchod

Pokud chcete spořit se státní podporou, využijte doplňkové penzijní spoření. To už využívá cca 4,4 mil. pojištěných, kteří uspořili přes 10 miliard Kč. Pokud ukládáte alespoň 300 Kč, získáte státní podporu (maximální podpora je nyní 230 Kč, pokud si přispíváte 1 000 Kč a výše).

Co se stane když nezaplatím penzijní připojištění

Pokud jste nezaplatil peníze v termínu, je obvykle možné je zpětně doplatit a doba odkladu placení příspěvku se započítává do pojištěné doby. Za později zaplacené příspěvky však nelze zpětně požadovat příspěvky od státu. Podrobnosti odkladu placení příspěvku naleznete v penzijním plánu.

Kdy se dá vybrat penzijní spoření

Podmínkou pro výplatu starobní penze je obvykle věk minimálně 60 let a doba spoření aspoň 5 let (tj. 60 zaplacených měsíčních příspěvků). Přesný věk a pojištěnou dobu naleznete ve svém penzijním plánu.

Co když zruším penzijní spoření

Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu. Odbytné pak dostanete pouze za předpokladu, že jste spořili/investovali alespoň po dobu 12 měsíců. Pokud se jednalo o kratší dobu, nedostanete nic.

Co se dani při výplatě penzijního připojištění

Danění: Výplata doživotních penzí nepodléhá zdanění. Při výplatě penze na dobu určitou se daní výnosy 15%. Výplata penze na dobu určitou 10 let a delší nepodléhá zdanění.

Co se stane kdyz Nezaplatim penzijní spoření

Pokud jste nezaplatil peníze v termínu, je obvykle možné je zpětně doplatit a doba odkladu placení příspěvku se započítává do pojištěné doby. Za později zaplacené příspěvky však nelze zpětně požadovat příspěvky od státu. Podrobnosti odkladu placení příspěvku naleznete v penzijním plánu.

Kdy je nejvhodnější doba začít šetřit na důchod

Nejvhodnější doba pro založení doplňkového penzijního spoření a obecně pro zahájení spoření na dobu, kdy již nebudete ekonomicky aktivní, nastává právě nyní. Vezmeme-li v úvahu, že naše populace reálně stárne, pak v době, kdy půjdete do důchodu, budou na výplatu státních penzí k dispozici jen malé prostředky.

Co se daní při výplatě penzijního připojištění

Danění: Výplata doživotních penzí nepodléhá zdanění. Při výplatě penze na dobu určitou se daní výnosy 15%. Výplata penze na dobu určitou 10 let a delší nepodléhá zdanění.

Jak nejlépe spořit peníze

Ve článku vám ukážeme několik možností, jak spořit, a to v závislosti na tom, za jakým účelem si chcete spořit. Na naspoření rezervy se hodí například spořicí účet. Pokud spoříte na bydlení, je ale výhodnější například stavební spoření. Pro spoření na důchod je zase výhodnější doplňkové penzijní spoření.

Jak vysoká je daňová úleva u penzijního spoření 2023

V penzi dostanete od státu navíc 230 Kč za každý připojištěný měsíc a za rok na daních uspoříte 3 600 Kč. Pokud se vám snížení daňového základu příliš nevyplatí, stačí každý měsíc posílat 1 000 Kč a od státu dostanete i tak maximální příspěvek 230 Kč měsíčně.

Kde spořit peníze 2023

Do čeho investovat v roce 2023:Investice do sebe.Spořicí účty.Stavební spořeníPenzijní připojištěníDluhopisy.Investice do vlastního podnikáníForex.Podílové fondy.

Kdy si můžu vybrat peníze z penzijního připojištění

Podmínkou pro výplatu starobní penze je obvykle věk minimálně 60 let a doba spoření aspoň 5 let (tj. 60 zaplacených měsíčních příspěvků). Přesný věk a pojištěnou dobu naleznete ve svém penzijním plánu.

Jakou formu spoření využívá nejvíce cechu

Dvě třetiny lidí si proto ukládají peníze na stáří, a to nejčastěji pomocí penzijního spoření. Vyplývá to z průzkumu ČSOB Penzijní společnosti. Penzijní spoření má sjednaných 50 % Čechů, třetina lidí si na důchod šetří na spořicím či běžném účtu.

Kde mají Češi uložené peníze

Vynalézavost Čechů je pověstná a platí to i v případě ukládání uspořených peněz. Kromě běžných a spořicích účtů si je totiž odkládáme i do hrnečků, šuplíků, matrací, košů na prádlo, záchodů a mrazáků.