Co dělat když mi končí fixace

Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.

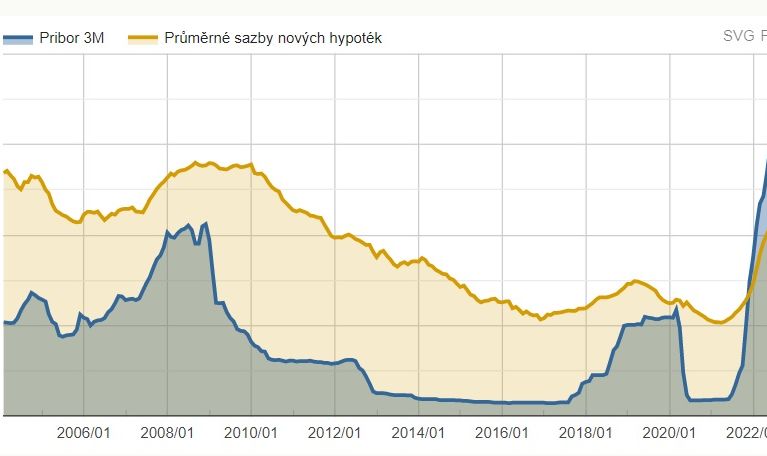

Archiv

Co se stane po konci fixace hypotéky

Co se stane, když skončí doba fixace Klient má několik možností. Banka pošle s předstihem novou nabídku na další období. Pokud se na ní obě strany dohodnou, pokračuje hypotéka dál u stejného poskytovatele.

Archiv

Proč refinancovat hypotéku

Dlužník tedy díky refinancování získá nový hypoteční úvěr s výhodnějšími podmínkami, kde si dle nabídky nové banky může například prodloužit dobu splácení, odložit některé měsíční splátky, mimořádně splatit část úvěru i v období fixace úrokové sazby, apod.

Jakou zvolit dobu fixace

Obecně platí:Krátkodobá fixace (1 rok): Jelikož snížení sazeb je zatím v nedohlednu, tak fixace na tak krátké období nebude ideální.Střednědobá fixace (3 roky): Z pohledu nabídky sazby nejsou stále to nejlepší, co na trhu najdete, ale z pohledu poměru délky fixace a nabídky je toto jedna z akceptovatelných variant.

Jakou zvolit fixací hypotéky 2023

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží.

Kdy klesnou úroky hypoték

Jak už jsme uvedli výše, do podzimu 2023 pravděpodobně k zásadnímu poklesu úrokových sazeb hypoték nedojde. Pokud nějaký pokles nastane, očekává se až v zimě roku 2023 nebo na začátku roku 2024, kdy by se měly úrokové sazby pohybovat na úrovni okolo 6 %.

Jakou zvolit fixaci hypotéky 2023

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží.

Jak dlouho dopředu lze refinancovat hypotéku

Refinancovat hypotéku se dá i dva roky dopředu

To mohou udělat ve chvíli, kdy jim končí fixace, anebo za předpokladu, že mají sjednanou takzvanou flexibilní hypotéku, kdy se jejich úroková sazba odvíjí od sazby České národní banky.

Kde nejlépe refinancovat hypotéku

Refinancování hypotéky srovnání

| Společnost | Úrok | Max. výše úvěru |

|---|---|---|

| Fio Banka | 5,68 % | 10 mil Kč |

| Air Bank | 5,69 % | 30 mil Kč |

| Česká spořitelna | 5,94 % | neomezeno |

| Komerční banka | 6,19 % | neomezeno |

Co znamená fixace úrokové sazby

Fixace znamená garanci stejného úroku, nejčastěji se s tímto pojmem setkáváme u hypoték, kdy uzavíráte s bankou smlouvu o hypotéce a součástí smlouvy je i období, po které je fixovaná (garantovaná) úroková sazba. Nejčastější doby fixace u hypoték jsou 3, 5 a více let.

Co je potřeba k refinancování hypotéky

Jakmile se rozhodnete hypotéku refinancovat, musíte nejdříve stávající banku požádat o vyčíslení zůstatku úvěru, získat souhlas s přistoupením nové banky na druhé místo v zástavě a příslib k vymazání zástavního práva k nemovitosti v katastru nemovitostí.

Co je potřeba k žádosti o hypotéku

Jaké doklady jsou potřeba pro získání hypotékyDoklady totožnosti. Občanský průkaz, event.Doklady o příjmu. Formulář konkrétní banky – potvrzení o výši příjmů.Doklady k účelu úvěru. Koupě nemovitosti – kupní smlouva (smlouva o budoucí kupní smlouvě, návrh kupní smlouvy), list vlastnictví

Jaký bude vývoj úrokových sazeb hypoték 2023

Nikdo bohužel nedokáže s jistotou říci, zda během roku 2023 dojde k výrazným změnám výše úrokových sazeb. Nicméně odborníci výraznější pokles sazeb neočekávají do doby, než Česká národní banka ze současných 7 % nesníží svou základní úrokovou sazbu.

Jak dlouho trvá vyřízení hypotéky 2023

Vyřízení hypotéky obvykle zabere čtyři až šest týdnů. Na úplném začátku si sepište seznam vašich požadavků na úvěr.

Jak navýšit hypotéku

‚Navýšení' hypotéky

Dodatečné navyšování úvěrového rámce u již schváleného úvěru není možné. Klient to však může řešit novou hypotékou, a to za předpokladu dostatečné zástavní hodnoty nemovitosti. V praxi tak může například refinancovat dříve poskytnutý úvěr a navýšit jej o další prostředky na dostavbu.

Kdy spadnou uroky z hypotéky

Ani v roce 2023 nebude možné získat 100 % výše požadované částky. Podle pokynů ČNB mohou bankovní instituce poskytnout hypotéku maximálně do výše 90 % hodnoty nemovitosti při splnění podmínek klientům do 36 let, většina žadatelů však získá o něco méně.

Kdy spadnou úrokové sazby

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Kdy klesnou úrokové sazby

Jak už jsme uvedli výše, do podzimu 2023 pravděpodobně k zásadnímu poklesu úrokových sazeb hypoték nedojde. Pokud nějaký pokles nastane, očekává se až v zimě roku 2023 nebo na začátku roku 2024, kdy by se měly úrokové sazby pohybovat na úrovni okolo 6 %.

Jak fungují úrokové sazby

Pokud si chcete vzít úvěr od banky, musíte se nejprve dohodnout na určité sazbě, obvykle na sazbě roční. Řekněme, že si půjčujete 10 000 EUR s roční sazbou 3 %. To znamená, že vedle splácení úvěru budete muset své bance platit 300 EUR ročně. Úroková sazba je tedy v podstatě to, co si banka účtuje za půjčování peněz.

Jak dlouho trva refinancování

Nejnáročnější je vyřízení hypotéky na stavbu domu, které trvá 5 až 6 týdnů, vyřízení hypotéky na rekonstrukci domu obvykle trvá 4 až 5 týdnů a refinancování hypotéky banky zvládnou i za 2 týdny.

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Kdy klesnou ceny hypoték

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Kdo dosáhne na hypotéku

Měsíční příjem – podle nových pravidel ČNB nesmí výše měsíční hypoteční splátky přesáhnout 50 % žadatelova čistého měsíčního příjmu. Ten je vždy potřeba doložit. Pokud jste zaměstnancem, bude vám stačit potvrzení o výši příjmů, pokud podnikáte, budete potřebovat daňové přiznání za poslední dva roky.

Jak se čerpá Hypotéka na rekonstrukci

Hypotéku na rekonstrukci domu nebo bytu můžete čerpat dvěma způsoby:celou částku najednou na základě odborného odhadu.postupným čerpáním, kdy bance dokládáte faktury za jednotlivé práce.

Jak získat druhou hypotéku

Možná už jeden úvěr na bydlení máte a potřebujete získat druhou hypotéku. Například na další nemovitost nebo rekonstrukci té stávající. Pro banku to většinou není problém. Pokud má nemovitost dostatečnou hodnotu a rekonstrukcí nebo dostavbou se její cena ještě zvýší, pak vám ráda půjčí i podruhé.