Słynny fragment ukryty w bloku genezy Bitcoin został zaczerpnięty z Czasy, znanej brytyjskiej publikacji i przeczytaj:

„The Times 03 / styczeń / 2009 Kanclerz na progu drugiego pakietu ratunkowego dla banków”

Następstwa światowego kryzysu finansowego z 2008 r. Były w pełnym rozkwicie, a czas i kontekst przesłania były nienaganne. Rząd USA tak zrobił właśnie wyskoczył system finansowy o wartości 700 miliardów dolarów, po tym jak kryzys kredytów hipotecznych subprime spowodował załamanie się bańki mieszkaniowej, co doprowadziło do globalnej recesji.

Chociaż istniała litania sygnałów i przyczyn załamania, w tym nadmiernego podejmowania ryzyka i niestosowności banków, szerszym tematem, któremu można w dużej mierze przypisać podobne wydarzenia i recesje w najnowszej historii, są ramy, na których opiera się współczesna istnieje w systemie, znanym jako bankowość z rezerwą cząstkową.

System, dla którego Bitcoin reprezentuje antytezę i oferuje unikalną i zmieniającą paradygmat alternatywę.

Historia bankowości opartej na rezerwie cząstkowej

Częstym tematem, który konsekwentnie wyłania się, gdy patrzy się na tworzenie i nowoczesną strukturę bankowości opartej na rezerwie cząstkowej (FRB), jest dług. To powiedziawszy, zrozumienie, w jaki sposób powstał FRB, jest konieczne, aby zrozumieć jego obecną strukturę i jak kryptowaluty, takie jak Bitcoin, są tak bezprecedensowe.

FRB to obecna forma bankowości w większości krajów na całym świecie. Pomimo istnienia stosunkowo długiego czasu, FRB w tym artykule skupia się właśnie na nowoczesnej iteracji takiego systemu, w którym rządowe władze monetarne i federalne banki centralne monitorują system finansowy i regulują kontrolę podaży waluty..

Założona w 1609 roku Bank Amsterdamu została założona i jest uważana za prekursora współczesnych banków centralnych istniejących obecnie. Warto zauważyć, że Bank Amsterdamski odegrał istotną rolę we wczesnym pojawieniu się pieniądza papierowego, który przybrał formę paragonu bankowego wystawionego przez bank za złoto, srebro i inne kosztowności, które zostały zdeponowane w banku. W tamtych czasach głównym źródłem wartości było złoto i srebro; jednak wymiana handlowa była coraz trudniejsza, ponieważ są one uciążliwe, zwłaszcza na dłuższych dystansach.

Banknoty stały się standardowym środkiem wymiany między ludźmi, ponieważ stanowiły depozyt u złotnika lub banku. Wkrótce nastąpiło coś interesującego, a złotnicy i banki zdały sobie sprawę, że mogą wydawać więcej kwitów depozytowych (banknotów), niż faktycznie zgromadzili w swoich rezerwach. Zrozumieli również, że ludzie po prostu nie wymieniali swoich rachunków za depozyt od razu, ale raczej w różnych momentach, więcej o tym później. W końcu, zamiast stanowić bezpieczną przystań dla kosztowności, złotnicy stali się firmami, które płaciły odsetki i zarabiały odsetki. W ten sposób powstała FRB.

Krytyczne pytanie, które możesz mieć od razu i nadal ma doniosłe konsekwencje, brzmi: co się stanie, jeśli bank nie będzie miał niezbędnych rezerw, aby spłacić posiadaczom kwitów depozytowych (banknotów)? W takim przypadku bank staje się niewypłacalny i bankrutuje, co powoduje utratę środków przez wierzycieli i poważnie szkodzi rynkom finansowym.

Przeczytaj: Problemy z walutą Fiata

Jeśli brzmi to znajomo, to dlatego, że dzieje się tak z kilkoma dużymi bankami w tym samym czasie, w tzw bank run, następują poważne kryzysy finansowe, prowadzące do ratowania rządu, zwiększonej władzy banków centralnych i skutków społecznych. Wielki Kryzys przypisuje się panikom na banki i był tak zły, że globalny PKB spadł w tamtym czasie o około 15%.

Po utworzeniu pieniądza papierowego i Banku Amsterdamskiego szwedzki Riksbank został utworzony w 1668 r. I jest uznawany za pierwszy bank centralny na świecie. Wkrótce więcej krajów poszło w ich ślady, zakładając banki centralne z uprawnieniami do ustalania rezerw obowiązkowych, emisji pieniądza i, co ważne, do centralizacji przechowywania rezerw wartości innych banków komercyjnych. Celem tego ostatniego organu jest łagodzenie potencjalnych kryzysów wywołanych przez paniki bankowe, przy czym bank centralny działa jako pożyczkodawca ostatniej instancji dla innych banków.

Rezerwa Federalna Stanów Zjednoczonych

Z biegiem czasu uświadomienie sobie, że paniki bankowe są nieodłącznym elementem FRB, doprowadziło do większej centralizacji i autorytetu banków centralnych w globalnym systemie finansowym. Jako nowoczesny przykład, Rezerwa Federalna Stanów Zjednoczonych jest centralnym systemem bankowym Stanów Zjednoczonych, a jej uprawnienia zostały znacznie rozszerzone od czasu wydarzeń takich jak Wielki Kryzys, a ostatnio światowe kryzysy finansowe w 2008 r..

Rezerwa Federalna została utworzona 23 grudnia 1913 r. Za pośrednictwem Ustawa o Rezerwie Federalnej. Jego główne cele, określone przez Kongres, to:

- Maksymalizuj zatrudnienie

- Stabilizacja cen

- Umiarkowane długoterminowe stopy procentowe

Sformułowanie „stopy procentowe” jest tutaj niezbędne, ponieważ pomoże nam później zrozumieć, jak powstaje pieniądz i jak pojęcie długu ma kluczowe znaczenie dla systemu FRB. Należy zauważyć, że Rezerwa Federalna zawiera elementy zarówno instytucji prywatnej, jak i publicznej. Reguluje i nadzoruje prywatne banki komercyjne i, co niezwykłe, nie drukuje własnej waluty. Zamiast tego dokonuje tego Departament Skarbu USA.

Pomimo znajomości głównego nurtu i uznania konieczności roli Rezerwy Federalnej w utrzymaniu stabilnej gospodarki, nie zawsze tak było. Pierwszy bank Stanów Zjednoczonych i Drugi Bank Stanów Zjednoczonych były dwoma pierwszymi bankami centralnymi w Stanach Zjednoczonych, założonymi odpowiednio w 1791 i 1816 roku. Z powodu nadruku papierowa emisja Pierwszego Banku, zwanego „Kontynentalami”, zdewaluowała się tak szybko, że Kongres zakazał praktyki emisji pieniądza papierowego w projekcie Konstytucji z 1787 r..

Kongres ostatecznie odmówił odnowienia tego statutu Pierwszego Banku w 1811 r., A Drugi Bank, założony w 1816 r., Również nie otrzymał odnowienia statutu od Kongresu Stanów Zjednoczonych w 1836 r. Za ówczesnego prezydenta. Andrew Jackson.

Jackson jest słynnym cytatem mówiącym (odnosząc się do banków centralnych):

„Odważny wysiłek, jaki obecny (centralny) bank podjął, aby kontrolować rząd… jest tylko przeczuciem losu, jaki czeka naród amerykański, gdyby dał się zwieść utrwaleniu tej instytucji lub ustanowieniu innej podobnej”.

W szczególności odnosząc się do Second Bank of the United States:

„Niezależnie od jego złych uczynków, sama władza – samo istnienie takiej władzy – jest rzeczą nie do pogodzenia z naturą i duchem naszych instytucji”.

Jackson był także jedynym prezydentem, który spłacił cały dług rządu USA, ale pomimo jego wysiłków w 1913 r. Powstał ostatecznie trzeci bank centralny, Rezerwa Federalna. Co ciekawe, Stany Zjednoczone doświadczyły tego, co było znane jako Era darmowej bankowości od 1837 do 1862 roku, kiedy nie istniał formalny system bankowości centralnej, a istniały tylko banki licencjonowane przez państwo.

Jak działa system bankowy z rezerwą cząstkową i tworzenie pieniądza

Przez pryzmat kryptowalut i tego, jak stanowią one alternatywę dla nowoczesnego systemu bankowości opartej na rezerwie cząstkowej, najlepiej jest zrozumieć zawiłości przepływu pieniędzy w modelu FRB. Konkretnie chodzi o tworzenie pieniądza, jego propagację w obiegu i wynikające z tego skutki. Jako przykładu użyjemy amerykańskiego systemu finansowego.

Podążaj za pieniędzmi

Bankowość z rezerwą cząstkową to system, w którym tylko ułamek (ułamek FRB) depozytów bankowych jest faktycznie zabezpieczony gotówką i jest faktycznie dostępny do wypłaty. Głównym celem tego jest uwolnienie kapitału, który może zostać pożyczony innym stronom jako sposób na rozwój gospodarki.

Zgodnie z prawem banki są zobowiązane do zarezerwowania (Rezerwa FRB) z góry określonej kwoty gotówki zdeponowanej przez deponentów w kasie, dostępnej do wypłaty. Większość banków musi rezerwować około 10% wypłat. Tak więc, w przypadku depozytu w wysokości 100 $, są prawnie zobowiązani do utrzymywania 10 $ depozytu jako rezerwy. Rezerwa obowiązkowa jest ustalana przez Rezerwę Federalną, a jej zwiększenie powoduje usunięcie pieniędzy z gospodarki, a zmniejszenie wymogu dodaje pieniądze.

Dla wielu osób będzie to zaskoczeniem kiedy faktycznie wpłacasz pieniądze na konto bankowe, przestają one być Twoją własnością. Raczej staje się własnością banku, który wydaje deponentowi aktywa znane jako konto depozytowe. Jest to zobowiązanie w bilansie banku i są oni prawnie odpowiedzialni za zapłacenie Ci go na żądanie, o ile mają wymagane fundusze na jego pokrycie (pomyśl o bankowości).

Tam, gdzie system staje się interesujący, jest to, co jest znane jako Efekt mnożnikowy. Przede wszystkim przepływ pieniędzy przebiega następująco.

- Alice udaje się do dużego banku komercyjnego (JP Morgan, Wells Fargo itp.) I wpłaca 1 miliard dolarów na swoje konto bankowe.

- Bank jest prawnie zobowiązany do zarezerwowania ~ 10% jej depozytu, więc rezerwuje 100 milionów dolarów jako gotówka w kasie, dostępna do wypłat.

- Bank ma teraz 900 milionów dolarów do wydania w formie pożyczek.

- Bob idzie do tego samego banku i chce wziąć pożyczkę na 900 milionów dolarów.

- Bank zgadza się i daje Bobowi 900 milionów dolarów. Każdy bank jest prawnie upoważniony do udzielania kredytów do określonej wielokrotności swoich rezerw (zwykle 9-10 razy większych).

- *** W związku z tym dostępne rezerwy na spłatę zobowiązań depozytowych są mniejsze niż całkowita kwota, jaką bank jest zobowiązany zapłacić w ramach zaspokojenia depozytów płatnych na żądanie.

- Tak więc pieniądze, które otrzymuje Bob, to w rzeczywistości dodatkowe 900 milionów dolarów oprócz pierwotnego 1 miliarda dolarów depozytu Alice.

- Bob przenosi swoje 900 milionów dolarów do innego banku i depozytów.

- Całkowita kwota pieniędzy z 1 miliarda dolarów Alice wynosi teraz 1,9 miliarda dolarów.

- Proces powtarza się dla każdego depozytu i wydania kredytu i jest nazywany efektem mnożnika.

Teraz ogólny system FRB jest znacznie bardziej zniuansowany i złożony niż powyższy przykład, ale to jest jego sedno i należy przeanalizować niektóre szersze perspektywy. Najwyraźniej pytanie brzmi, jak powstało dodatkowe 900 milionów dolarów?

Krótko mówiąc, dług. Ponieważ świat finansów istnieje dziś prawie wyłącznie za pośrednictwem mediów cyfrowych, Alice tak naprawdę nie przekazuje bankowi 1 miliarda dolarów w gotówce, a bank nie liczy pieniędzy w odręcznej księdze; zamiast tego jest przechowywany w scentralizowanej, cyfrowej księdze banku.

Bank przyznaje Bobowi kredyt w wysokości 900 milionów dolarów cyfrowo. Tak więc, podczas gdy pierwotny bank odpowiada za 1 miliard dolarów Alice, drugi bank, w którym Bob zdeponował swoje 900 milionów dolarów, jest odpowiedzialny za te pieniądze. Tak, pieniądze powstały z niczego. To właśnie napędza inflację, stopy procentowe i dewaluację walut, ale o tym za chwilę.

Proces wydawania kredytów i depozytów może się powtarzać w kółko, rozpoczynając od początkowego depozytu Alice w wysokości 1 miliarda dolarów. To jest efekt mnożnikowy, a proste oszacowanie potencjalnego wpływu FRB na podaż pieniądza (z instancji depozytu) jest w przybliżeniu osiągane przez pomnożenie depozytu przez 10. Tak więc w przypadku Alicji jej 1 miliard dolarów może potencjalnie stworzyć ~ 10 miliardów dolarów nowych dolarów w systemie finansowym. Ponownie, nie zawsze tak jest i jest w tym znacznie więcej niuansów, ale nadal jest to ogólna koncepcja.

Inflacja & Dług

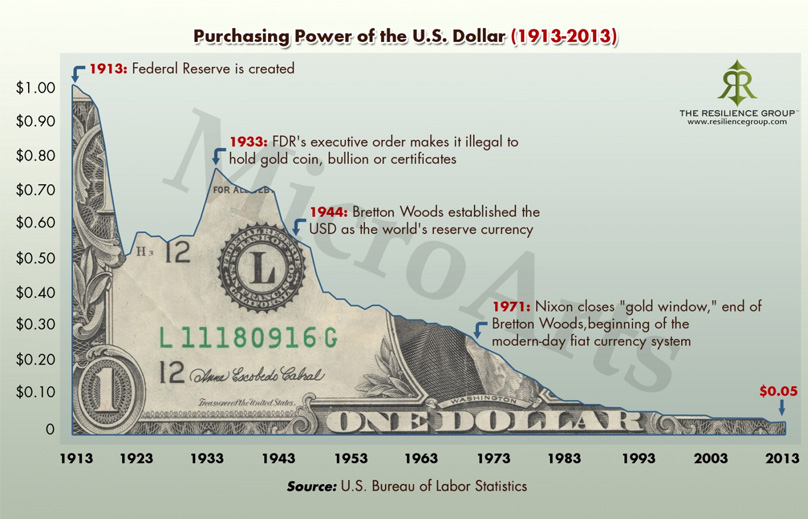

W perspektywie długoterminowej skutki uboczne FRB są rażąco oczywiste. Nie muszę nawet wyjaśniać poniższej grafiki ani powtarzać poprzednich katastrofalnych kryzysów finansowych, abyś to zauważył.

Powszechnie uważa się, że FRB zwykle funkcjonuje bezproblemowo, a krachy finansowe są wydarzeniami „Czarnego Łabędzia”. Stosunkowo niewielu deponentów żąda płatności w danym momencie, więc paniki bankowe i kryzysy finansowe są rzadkie. Z wielu perspektyw mogą się one wydawać nieuniknionymi przeszkodami w utrzymaniu stabilnego systemu finansowego, ale perspektywy te są z natury wadliwe, ponieważ nie uwzględniają długoterminowych społecznych i politycznych konsekwencji tak masowych wydarzeń.

Wspomniałem o tym kilka razy wcześniej, a teraz jest doskonały czas, aby go przypomnieć i naprawdę przeanalizować. Podaż pieniądza w USA i całkowite zadłużenie publiczne stale rosły w ciągu ostatniego stulecia i są niesamowicie skorelowane razem w ich trendzie wzrostowym. Dzieje się tak, ponieważ nowe pieniądze wprowadzane do systemu FRB są wielokrotnie w formie długu (cykl depozytów / kredytów).

Nieodłącznym kosztem tego jest inflacja, stała dewaluacja dolara amerykańskiego spowodowana wzrostem podaży pieniądza, która nie jest skorelowana ze wzrostem towarów i usług, ale raczej z długiem. Przy większej podaży pieniądza i nieodłącznej wartości tego pieniądza pochodzącej znikąd (dług), siła nabywcza dolara jest osłabiona, jak pokazano na powyższej ilustracji..

Plik aktualny dług USA wynosi nieco ponad 22 biliony dolarów. Ten dług niewątpliwie został wykorzystany do finansowania firm, generowania innowacji i ogólnie rozwijania gospodarki USA. Doprowadziło to również do niespłacania pożyczek, nierówności majątkowych i narastającego błędnego zrozumienia, czym są pieniądze i ich wartość.

Cofnij się

Zwolennicy centralnego systemu bankowego, a zwłaszcza FRB, będą bronić formatu, w jakim tworzony jest pieniądz, wskazując na wzrost gospodarczy, który system ten umożliwia, i do pewnego stopnia mają absolutną rację. I odwrotnie, krytycy systemu będą po prostu pytać, jakim kosztem jest to osiągane?

Są to ważne pytania z ogromną powagą, które są bardzo istotne dla wszystkiego, od dynamiki społecznej po naszą koncepcję pieniądza.

Być może gdyby Stany Zjednoczone nie ustanowiły tego systemu w takim formacie, w jakim to zrobiły, to nie byłyby ekonomicznym supermocarstwem, jakim są dzisiaj. Chociaż model FRB był przez lata zdecydowanie kwestionowany, do tej pory nie istniała odpowiednia alternatywa dla pieniądza (a dokładniej wartości), którą można niezawodnie wymienić na nośnikach cyfrowych, bez scentralizowanych instytucji..

Bitcoin reprezentuje całkowicie nowy paradygmat w systemie finansowym. Po raz pierwszy ludzie mają do wyboru realną alternatywę dla FRB i modeli wymiany aktualnej wartości. Bitcoin nie ma inflacji, a jego wartość jest bezpośrednio związana z procesem wydobycia, który pochodzi z energii elektrycznej i pracy.

Wniosek

System bankowy z rezerwą cząstkową jest znacznie bardziej skomplikowany niż opisano w tym artykule, ale jego podstawowa funkcjonalność pozostaje taka sama. W końcu historia pokazuje, że ludzie zaczynają kwestionować dynamikę historyczną w nadziei na znalezienie lepszych modeli, czy to politycznych, społecznych, czy w tym przypadku finansowych.

Bankowość z rezerwą cząstkową była modelem scentralizowanej bankowości od czasu, gdy złotnicy zdecydowali się spieniężać swoje rezerwy w sztabkach aż do współczesności. Nie wiadomo, czy Bitcoin oferuje trwałe rozwiązanie problemów stworzonych przez FRB, ale przynajmniej zapewnia realną alternatywę dla tych, którzy go szukają, a przynajmniej Satoshi zasługuje na trochę uznania za swój czas.

„Jeśli Amerykanie kiedykolwiek pozwolą prywatnym bankom kontrolować emisję ich waluty, najpierw przez inflację, a potem przez deflację, banki… pozbawią ludzi wszelkiej własności, dopóki ich dzieci nie obudzą się bezdomne na kontynencie podbitym przez ich ojców…. Władza emisyjna powinna zostać odebrana bankom i przywrócona ludziom, do których należy. ”

– Thomas Jefferson w debacie nad Recharter of the Bank Bill (1809)