Mentre l’economia delle criptovalute continua a crescere ed evolversi, sono apparse alcune piattaforme focalizzate esclusivamente su prestiti e prestiti e continuano a raccogliere supporto. Ognuno ha le proprie peculiarità e le proprie caratteristiche uniche. In generale, tuttavia, si concentrano tutti su una qualche forma di prestito contro il collaterale di criptovaluta.

In questo articolo, esamineremo due degli operatori di prestito attualmente in esecuzione, le loro caratteristiche, stranezze e lati oscuri. Abbiamo anche trattato ciascuna piattaforma separatamente, quindi dai un’occhiata per una revisione più dettagliata di ciascuna:

- Guida al sale

- Guida a Ethlend

Contents

Prestito di sale

Probabilmente il primo sulla scena, Salt è uscito con un’ampia campagna pubblicitaria sui social media l’anno scorso e ha attirato molte migliaia di appassionati interessati al progetto. Il loro slogan era “Hold Your Assets, Get your cash”.

Il loro discorso di vendita è andato qualcosa del genere. Molte volte, le persone hanno bisogno di contanti per pagare tutti i tipi di spese nella vita. Se detieni molte delle tue risorse come criptovaluta, l’unico modo per accedere al valore al loro interno è venderle. Il problema con la vendita di criptovaluta, in generale, è che la criptovaluta è aumentata di valore negli ultimi anni. La vendita probabilmente finirebbe per costarti di più. Questo è semplicemente perché, quando sarai pronto per riacquistare la criptovaluta, i prezzi saranno aumentati.

Nel loro video originale apparso su YouTube, Salt Lending ha fornito l’esempio di vendere bitcoin a gennaio 2017 e poi di riacquistarlo dopo il salto di prezzo visto l’anno scorso.

Anche se non lo menzionano esplicitamente, prendere in prestito denaro contro la criptovaluta può effettivamente prevenire (almeno temporaneamente) la necessità di pagare l’imposta sulle plusvalenze.

Ecco come funziona il processo per ottenere un prestito Salt.

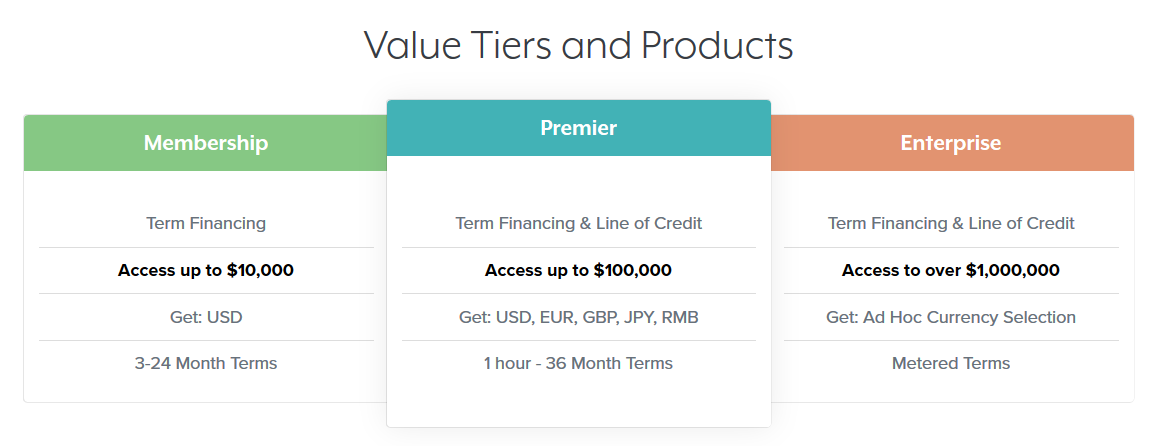

Innanzitutto, dovrai creare un account sul loro sito web. Quindi, dovrai verificare il tuo documento di identità inviando copie dei documenti. Al momento della stampa, sono supportati solo i clienti con conti bancari statunitensi. Tuttavia, la nazionalità statunitense non sembra essere richiesta. Successivamente, dovrai attivare il tuo account pagando un token SALT. I token SALT hanno un prezzo compreso tra $ 3 e $ 12 negli ultimi mesi. Oggi costano circa $ 5 ciascuno.

Questo token viene quindi utilizzato per pagare un anno di iscrizione per il livello base. L’abbonamento di livello base ti dà diritto a un prestito alla volta e fino a 10.000 $. Sono disponibili livelli più alti, ma richiedono un costo SALT più elevato.

Successivamente, dovrai depositare la tua garanzia di criptovaluta. In questo momento, Salt accetta solo bitcoin ed Ether come garanzia. La società afferma che prevede di espandersi ad altre valute in un secondo momento. A un certo punto, la loro pagina principale includeva l’elenco di Ripple e NEM come potenziali scelte collaterali.

Una volta approvato il prestito, i dollari USA verranno inviati al tuo conto bancario entro pochi giorni e sarà iniziato un contratto di prestito. Una volta al mese, dovrai effettuare il pagamento del prestito.

In origine, i pagamenti del prestito potevano essere effettuati solo in dollari USA. Tuttavia, alcuni mesi fa la società ha annunciato che i mutuatari potevano utilizzare i token SALT per rimborsare il capitale e gli interessi sui loro prestiti. Al momento del lancio, i token SALT hanno ricevuto una valutazione ufficiale dalla società di $ 25 ciascuno. Ciò significa che ogni token ti dà diritto a un massimo di $ 25 in “servizi” dalla società. Questo importo è stato successivamente aumentato a $ 27,50. Pertanto, in questo momento, è possibile ottenere un prestito in dollari statunitensi e rimborsarlo completamente utilizzando solo token SALT.

Per rendere il token SALT più interessante, la società ha anche annunciato un nuovo schema imminente che non è stato ancora rilasciato. Il nuovo schema si chiama “prova di accesso”.

L’idea è che un mutuatario possa scegliere di depositare gettoni SALT aggiuntivi e bloccarli nel proprio account in cambio di una serie di vantaggi. Ad esempio, avere un punteggio di prova di accesso considerevole potrebbe autorizzarti a ridurre i tassi di interesse o altri termini preferibili sui contratti di prestito. L’azienda deve ancora rilasciare i dettagli esatti della prova di accesso, tuttavia in un’e-mail ufficiale inviata ai follower di Salt, questi dettagli di base sono stati delineati.

Il lato amaro del sale

Il problema con Salt Lending è che mentre la società promette che se ripaghi il prestito, riavrai indietro tutte le tue garanzie, c’è un forte rischio di perdere le garanzie. Ciò accadrebbe in caso di richiesta di margine.

UN richiesta di margine è quando la valutazione della tua garanzia scende a un livello tale che gli algoritmi dell’azienda ti chiederanno di pagarli per riequilibrare il rapporto prestito / garanzia. In termini semplici, immagina di aver preso in prestito $ 10.000 e di aver utilizzato 1,25 bitcoin come garanzia quando bitcoin era esattamente $ 10.000 ciascuno. A questo punto, il tuo prestito è sovra-garantito al 125%. Ciò significa che c’è un piccolo margine di manovra nel caso in cui bitcoin scenda fino al 25%. Se, tuttavia, i valori di bitcoin scendono a $ 5000 ciascuno, il tuo rapporto prestito / valore è ora sfavorevole per l’azienda. A questo punto, è probabile che si verifichi una richiesta di margine.

Una volta che la richiesta di margine si esaurisce, il mutuatario ha un determinato periodo di tempo per rispondere. La loro scelta di risposte può essere quella di depositare ulteriori garanzie, di rimborsare una quantità sufficiente del prestito per riequilibrarlo rispetto alla garanzia o di subire la liquidazione della garanzia e anche potenzialmente affrontare una commissione per farlo.

Quello che non sappiamo è quanto tempo avrebbe un mutuatario per rispondere alla chiamata. Immagina, ad esempio, di prendere in prestito dei dollari statunitensi e di prendere un volo internazionale di 16 ore senza Internet. Poi, quando sei atterrato, hai scoperto che la tua preziosa criptovaluta era stata liquidata contro la tua volontà. Questa è una possibile realtà che deve essere considerata prima di utilizzare un servizio che minaccia la liquidazione.

L’altro aspetto negativo di Salt è che generalmente è una strada a senso unico. Ciò significa che per la persona media, tutto ciò che puoi fare è prendere in prestito denaro. Per la maggior parte delle persone nella media, non c’è modo per te di agire come prestatore e guadagnare interessi sulla tua criptovaluta o valuta fiat. Ciò è in contrasto con altre piattaforme di prestito peer-to-peer basate su fiat come Lending Club, che consentono alle persone di prendere in prestito e prestare. È possibile che l’azienda possa modificare la propria politica in merito. Ma per il momento è così.

Ethlend

Mentre Salt richiede la verifica dell’identità, la restrizione ai titolari di conti bancari statunitensi e addebita una quota di iscrizione, Ethlend offre una soluzione altamente automatizzata e più democratizzata per i prestiti.

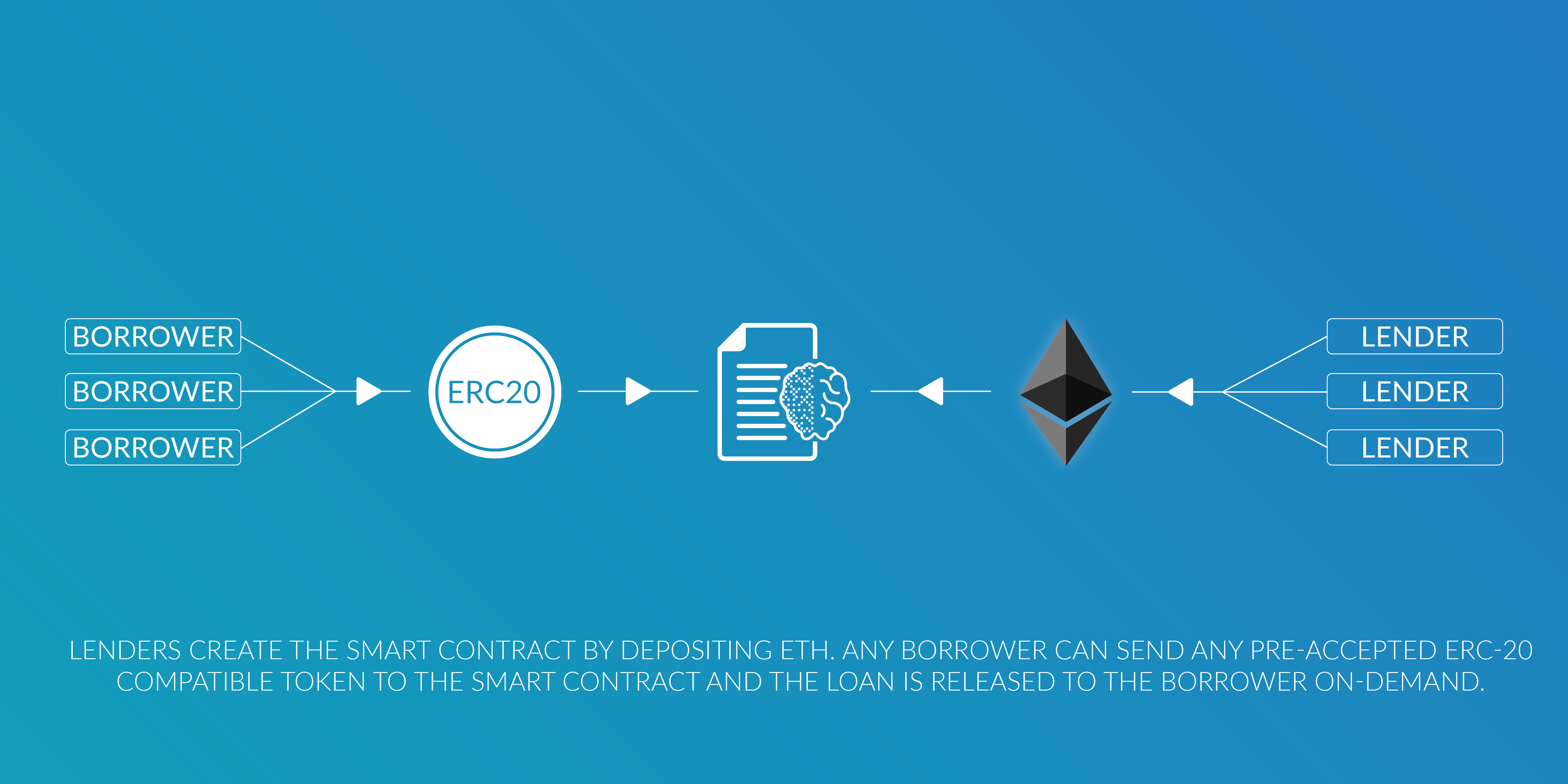

Ethlend funziona esclusivamente tramite contratti intelligenti di Ethereum e nessun denaro è mai detenuto da Ethlend stessa. Sebbene la piattaforma non sia ancora completamente operativa, alcuni prestiti stanno funzionando e negli ultimi mesi sono stati fatti molti progressi verso il raggiungimento di una corretta liberazione pubblica.

Ethlend non funziona prestando valuta fiat ma da prestito Unità eteriche. Inoltre, i prestiti Ethlend sono supportati da garanzie collaterali, ma invece di Ether o bitcoin, i prestiti sono supportati da token ERC-20 come token Golem o OmiseGO, tra molte altre scelte possibili.

In sostanza, se qualcuno vuole essere un prestatore (e apparentemente chiunque può esserlo senza restrizioni) si limita a stipulare un contratto intelligente attraverso la piattaforma Ethlend dove vengono stipulate le tariffe e le garanzie. Il mutuatario deposita i propri token ERC-20 e il prestatore vi deposita Ether. A questo punto, i contratti Ethlend effettuano lo scambio e il prestito è iniziato. Il mutuatario deve quindi effettuare pagamenti regolari in Ether al prestatore. Se non lo fanno, il prestatore può richiedere direttamente la garanzia depositata.

Se il prestito viene estinto normalmente e in tempo, includerà un premio sull’importo preso in prestito. Ad esempio, se un mutuatario ottiene un Ether, il totale restituito al prestatore potrebbe essere 1.02 Ether. In tal caso, il premio è 0,02 Ether o 2%.

Poiché i fondi sono detenuti solo tra mutuatari e prestatori e mai Ethlend stessa, non sembra che Ethlend avrebbe o addirittura potrebbe mai liquidare le attività in caso di calo della valutazione. Ciò sembra essere dovuto al fatto che i prestiti si basano sulla criptovaluta stessa e non su una valutazione in USD. Pertanto, se il valore di un Ether diminuisce, poiché il prestito è denominato in Ether stesso, il valore del prestito non cambia.

Secondo Ethlend, il loro servizio è ideale per una serie di scopi. Ad esempio, i minatori di criptovaluta che cercano di ottenere capitali in cui ottenere più attrezzature minerarie o iniziare a estrarre. Inoltre, chiunque abbia necessità finanziarie potrebbe potenzialmente prendere in prestito Ether e poi venderlo per valuta fiat. Questo, in un certo senso, potrebbe rivelarsi abbastanza simile a come funziona Salt Lending.

Con Ethlend, il vantaggio è che poiché la piattaforma è completamente anonima e automatizzata. È disponibile per chiunque sulla terra senza restrizioni. Inoltre, chiunque può essere sia un prestatore che un mutuatario e potenzialmente guadagnare interessi.

Lo svantaggio di Ethlend

Lo svantaggio di Ethlend è che poiché tutti i prestiti sono denominati in Ether, può essere difficile per una persona normale ottenere quello che è essenzialmente un prestito in contanti se ha bisogno di acquistare qualcosa che non è facilmente acquistabile con criptovaluta.

Se hanno bisogno di contanti fiat tradizionali, probabilmente dovranno pagare commissioni a uno scambio come Coinbase per ottenere denaro. Ciò potrebbe anche apparire come un evento imponibile e potrebbe essere soggetto a imposte sulle plusvalenze.

Come prestatore, se il tuo mutuatario è inadempiente, potresti ritrovarti con un mucchio di token ERC-20 che saresti quindi responsabile della vendita per recuperare il tuo Ether perduto. Questo non è privo di rischi.

Altri giocatori in arrivo

Sebbene Salt ed Ethlend siano due servizi attualmente operativi, entrambi hanno ancora molta strada da fare e sono entrambi nelle prime fasi di sviluppo. Pertanto, molto probabilmente cambierà riguardo alle regole in base alle quali operano nei prossimi anni. È anche del tutto possibile che i prestiti garantiti da blockchain possano essere eventualmente ritirati dalle banche in futuro.

Altri giocatori focalizzati sulla criptovaluta stanno sviluppando nuovi servizi che offriranno i propri vantaggi e stranezze. Un esempio è Centigrado, che consentirà alle persone di depositare tutti i tipi di criptovalute in un portafoglio mobile e guadagnare un tasso di interesse regolare per farlo. Il servizio prevede anche di offrire prestiti in contanti, ma questi prestiti hanno nuovamente il rischio di ricevere una richiesta di margine. Un altro servizio chiamato Everex vuole offrire microprestiti ai propri clienti, che sarebbero di nuovo supportati da depositi crittografici.

Chiaramente, c’è molto spazio per la crescita in questo settore. Man mano che sempre più ricchezza viene immessa sulla blockchain, è naturale che crescerà la necessità di prestiti che utilizzano asset blockchain come garanzia.