L’un des grands titres du Consensus 2019 de Coindesk à New York provenait d’un projet de démarrage appelé Flexa, qui a conçu un réseau de paiement crypté pour les détaillants. Suite à leur annonce d’un 14,1 millions de dollars ronde de financement au cours du mois précédant Consensus, Flexa a dévoilé sa première application sur son réseau – Spedn.

Flexa travaille depuis plus d’un an sur un réseau de paiement par crypto-monnaie pour les principaux détaillants au point de vente, lancé en 2018. Avec certains détaillants de haut niveau disponibles pour utiliser l’application de paiement crypté Spedn, tels que Whole Foods et Bed Bath & Au-delà, Flexa a naturellement soulevé quelques sourcils à Consensus.

Alors, que sont exactement Flexa et Spedn?

Paiements cryptographiques en temps réel

Flexa, la startup de paiement, est l’entreprise derrière le réseau Flexa – un réseau de paiement intégré directement avec les détaillants. Fait intéressant, plutôt que de créer une fonctionnalité de carte de débit cryptée en plus de l’infrastructure de paiement existante, Flex a complètement contourné les anciens rails de paiement, atteignant directement les principaux détaillants tels que Whole Foods et Baskin Robbins..

Concilier le problème de l’intégration des paiements cryptographiques dans l’infrastructure de paiement existante a été un défi et a déjà conduit à plusieurs obstacles importants avec d’autres projets.Flexa a donc décidé qu’il serait préférable de simplement contourner complètement le système existant. Selon Flexa:

«Au cours de l’année écoulée, nous avons établi de nouvelles connexions avec des dizaines de milliers de terminaux de points de vente marchands dans tout le pays, afin de contourner l’infrastructure de paiement existante et de transmettre les autorisations de paiement basées sur la crypto-monnaie directement aux marchands en votre nom.»

Jusqu’à présent, Flexa détaille que les paiements via le réseau Flexa (c’est-à-dire avec Spedn) sont disponibles en 30475 magasins.

Se connecter directement aux détaillants peut réduire les coûts de transaction en abaissant les frais et la finalité des crypto-monnaies atténue la fraude pour les commerçants.

Tyler et Cameron Winklevoss devant un café chez Starbucks en utilisant une crypto-monnaie qu’ils ont inventée. Mais ce n’est que le début de cette histoire, avec Nordstrom et Whole Foods acceptant le bitcoin, l’éther: https://t.co/ftcn7tNX1T par @DelRayMan via @Forbes # Consensus2019 #NYCBlockchainWeek pic.twitter.com/lyJlwNiCKp

– Forbes Crypto (@ForbesCrypto) 13 mai 2019

Du côté du commerçant, les paiements via Flexa sont automatiquement convertis en fiat (c’est-à-dire en USD), de sorte que les commerçants n’ont pas à s’inquiéter de l’échange de crypto-monnaies – qui est actuellement géré par les échanges sur le back-end pour Flexa.

Flexa parvient à l’équilibre entre fiat et crypto pour les paiements via son «jeton de garantie neutre» appelé Flexacoin.

Flexacoin est un Jeton ERC-20 sur la blockchain Ethereum qui fonctionne comme une forme de liquidité pour le traitement des paiements en temps réel au point de vente. Flexa des détails l’utilité principale de Flexacoin comme:

“… L’utilité du jeton Flexacoin dans le réseau Flexa est de sécuriser temporairement les transactions de crypto-monnaie en attendant leur confirmation sur la blockchain.”

Fondamentalement, Flexacoin sert de garantie intermédiaire pour garantir à un commerçant qu’une transaction sera réglée avant que cette transaction ne se termine réellement sur une blockchain..

Par exemple, si Alice (le consommateur) veut payer Bob (le marchand) pour de la crème glacée chez Baskin Robbins avec Bitcoin, Alice scannera son code-barres sur l’application Spedn (qui contient le Bitcoin d’Alice) au point de vente. Par la suite, fiat sera avancé au commerçant via le réseau Flexa, complétant la transaction en temps réel.

Dans la grande majorité des cas, la transaction blockchain (c’est-à-dire Bitcoin) sera réglée, mais si ce n’est pas le cas – en raison d’une réorganisation improbable de la chaîne – la garantie Flexacoin sera liquidée pour couvrir la transaction. Cependant, cela soulève la question: d’où vient la garantie?

Les utilisateurs peuvent en fait miser le Flexacoin via leur portefeuille pour fournir la liquidité collatérale requise pour les transactions. Le jalonnement est effectué via une application individuelle (seul Spedn est disponible maintenant) et les parieurs sont récompensés par les frais des transactions dans l’application sur le réseau Flexa qu’ils jalonnent en garantie.

En raison de la conception, le volume total de paiements non confirmés qui transitent par le réseau Flexa est égal au montant mis en jeu – ce qui fait du jalonnement un travail critique pour le réseau à l’échelle..

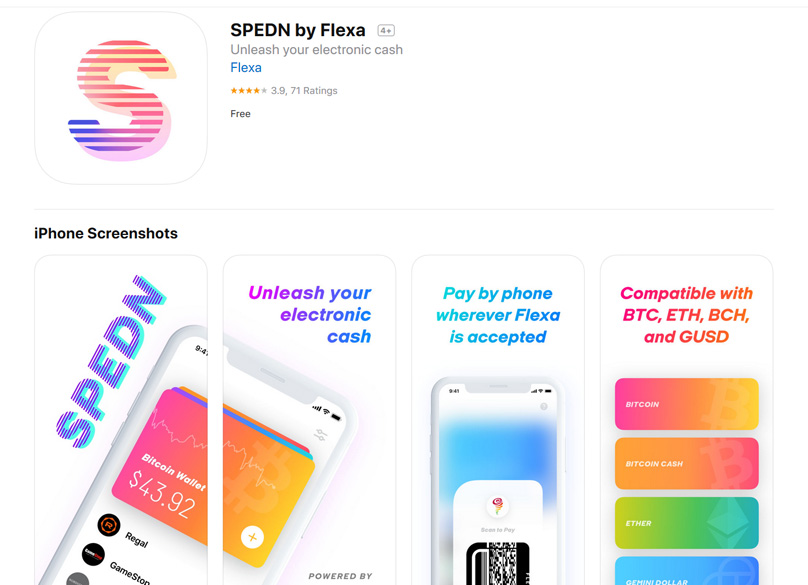

Il est également important de comprendre en quoi Spedn est différent du réseau Flexa. Spedn est l’application que les utilisateurs téléchargent et est un portefeuille de crypto-monnaie de garde – il est construit sur le réseau ouvert Flexa. Spedn est intégré aux codes d’autorisation de paiement qui utilisent des codes-barres au point de vente avec des détaillants intégrés.

Les utilisateurs peuvent déposer des Bitcoin, Bitcoin Cash, Ether ou Gemini Dollars dans le portefeuille Spedn, qui est alors le moyen d’effectuer des paiements directement avec les détaillants. Cependant, les détaillants ne sont pas exposés à la volatilité des crypto-monnaies et se voient transmettre le fiat pour finaliser la transaction en temps réel, assurée par le Flexacoin susmentionné fonctionnant comme la garantie liquide..

En tant que portefeuille de garde, Spedn est également utilisé exclusivement pour dépenser des crypto-monnaies. Par conséquent, les utilisateurs doivent savoir qu’il est préférable de conserver les fonds dans le portefeuille Spedn de la même manière que la quantité d’argent que vous conserveriez dans un portefeuille physique..

Un autre élément intéressant de Spedn est le partenariat de Flexa avec Gemini – d’où la raison pour laquelle le portefeuille prend en charge Gemini Dollars. Tirant parti de l’existence de Gemini en tant qu’échange de crypto-monnaie réglementé par le NYDFS, tous les fonds de garde des portefeuilles Spedn sont assurés et déposés auprès de l’infrastructure réglementée de Gemini..

Évaluation de Flexa et Spedn au sein de l’écosystème plus large des paiements cryptographiques

Vous vous demandez peut-être pourquoi il est nécessaire de parcourir les détails du fonctionnement d’une transaction via le réseau Flexa. C’est pertinent car il y aura inévitablement de plus en plus de méthodes de paiement utilisant la crypto émerger au cours des mois et des années à venir et il est essentiel que les utilisateurs comprennent les différences entre eux – ainsi que leurs avantages et inconvénients.

Par exemple, l’intégration de Flexa avec des détaillants de premier plan indique leur désir d’intégrer une communauté croissante d’utilisateurs de crypto dans leur écosystème de marchands. Clairement, les commerçants s’intéressent à la crypto.

Cependant, cela révèle également ce dont de nombreux partisans de la crypto-monnaie sont déjà conscients – Flexa est différent d’un paiement crypto standard.

Plutôt qu’un commerçant intégrant directement un processeur de paiement auto-hébergé, tel que BTCPay Server, où les commerçants détiennent leurs propres fonds et traitent leurs propres paiements, la cryptographie est déposée auprès d’un service d’échange de garde réglementé par NYDFS avec Spedn – Gemini. Cela introduit un intermédiaire financier dans le cycle de traitement des paiements, quelque chose qui est clairement conçu pour être réconfortant pour les commerçants et les régulateurs et un compromis entre la nature P2P des crypto-monnaies et les rails de paiement traditionnels.

Les paiements cryptés via Spedn sont acheminés via le propre système de traitement des paiements du marchand. En conséquence, Flexa peut faire abstraction de la complexité sous-jacente de l’envoi de crypto par Alice à Bob, mais le fait à un coût évident..

Par exemple, les détails fournis par Flexa sur certains marchands ne pouvant pas utiliser les paiements Flexa actuellement en fonction de leur fournisseur de paiement est très révélateur. L’intégration des paiements repose actuellement sur la prise en charge du processeur de paiement.

Bien que l’objectif final soit de fournir un réseau de paiement natif construit sur des crypto-monnaies entre les consommateurs et les commerçants, les échanges (c’est-à-dire Gemini) gèrent la conversion back-end de crypto et fiat.

Dans l’ensemble, Flexa ajoute des couches de conformité et de confiance dans un système de transfert de valeur fondé sur le contraire. La distribution des Flexacoins est également une perspective à long terme délicate à contourner. Jusqu’à présent, les Flexacoins sont distribué comme un ICO 2017, et leur expansion vers les utilisateurs jouera un rôle décisif dans le succès futur du réseau en fonction de l’évolution du jalonnement.

Rendre les paiements cryptographiques plus pratiques est assurément un chemin vers une adoption ultérieure. Cependant, il y a principalement deux camps concurrents qui s’efforcent d’atteindre des objectifs similaires avec des moyens préférés différents pour atteindre cet objectif..

D’un côté, il existe des solutions de paiement plus adaptées à la vision originale des crypto-monnaies en tant que paiements P2P résistants à la censure en dehors du système financier traditionnel. Ces projets, tels que BTCPay Server, sont plus complexes pour les utilisateurs et imposent un plus grand fardeau au commerçant pour comprendre la crypto et prendre le contrôle de ses propres fonds..

Lire: Qu’est-ce que BTCPay?

À l’inverse, des projets comme Flexa représentent davantage un compromis entre les deux archétypes de paiement, se concentrant sur la conformité et la facilité d’utilisation pour les consommateurs et les commerçants. Ces systèmes, comme les stablecoins, introduisent un autre élément de confiance et sont souvent en contradiction avec la proposition de valeur fondamentale d’une crypto-monnaie comme Bitcoin.

Cependant, les systèmes de paiement qui concilient les différences entre la vision fondamentale des réseaux de paiement cryptographiques et traditionnels peuvent finalement prouver la tendance dominante à long terme..

L’obstacle consistant à attirer suffisamment d’utilisateurs et de commerçants pour gérer directement les paiements cryptographiques P2P est décourageant, et les commerçants préféreraient probablement décharger une grande partie de la configuration pour accepter les paiements cryptographiques avec un système comme Flexa.

Les utilisateurs n’ont pas besoin de posséder une carte de crédit ou un compte bancaire pour utiliser l’application Spedn, ce qui rend les paiements cryptographiques et de détail plus accessibles à de nombreuses personnes. L’ajout éventuel d’autres applications et le développement ouvert sur Flexa peuvent montrer plus d’attrait pour les principaux partisans de la crypto-monnaie à mesure qu’il progresse également. Spedn n’est que la première application sur Flexa, et le réseau prévoit d’ajouter plus de partenaires marchands.

La publication en attente d’un SDK de portefeuille et d’autres outils de développement devrait également en révéler davantage à mesure que Flexa déploie plus de ressources.